3月30日,正通汽车公布了2025年度业绩报告。

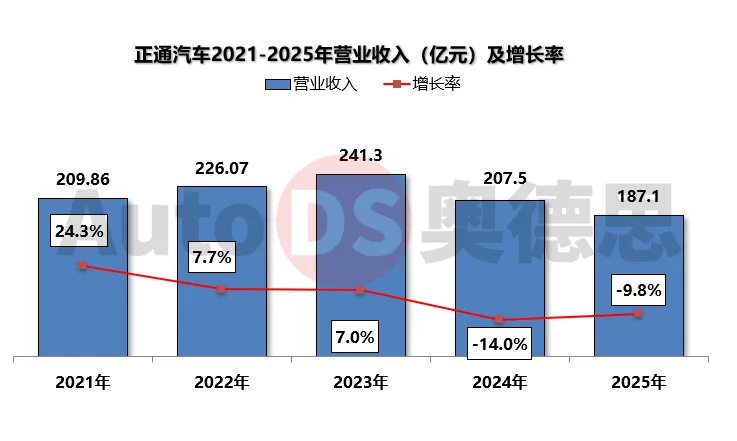

2025年,正通汽车集团实现收入为187.11亿元,较2024年下降9.8%。收入下降主要是新车销售收入下降。

营业收入来源自新车销售、售后服务、金融服务及其他业务的收入。新车销售的收入约为142.02亿元,较2024年下降11.1%,约占2025年总收入的75.9%,下滑主要源于新车终端价格倒挂、让利幅度扩大。一是行业层面的价格战导致新车售价持续走低,二是新能源汽车对传统燃油车的快速替代压缩了市场空间。

售后服务的收入约为32.69亿元,较2024年增长2.3%,占总收入的比重约为17.5%,售后业务的稳健增长主要得益于三个因素:一是存量客户基数的扩大,二是服务渗透率的提升,三是数字化服务升级带来的客单价增长。

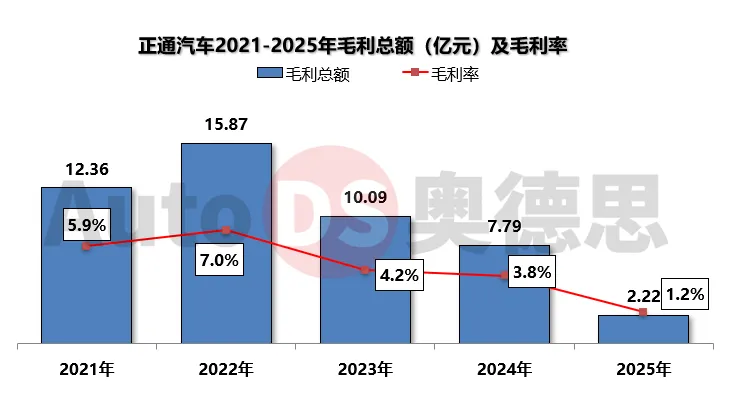

毛利为2.22亿元,较去年同期下降71.5%,该下降主要是新车销售价格下降所致。毛利率约为1.2%。

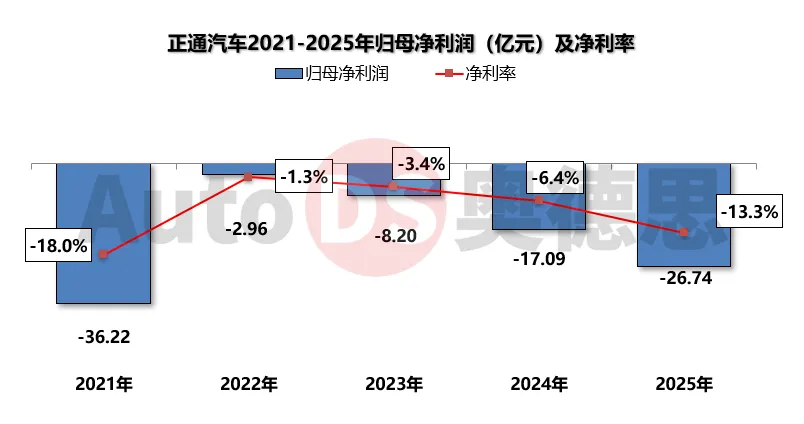

归母净亏约为26.74亿元,较2024年下降56.5%,净利率为-13.3%,主要由于新车毛利暴跌与大额资产减值两大关键因素,尽管集团严控销售、行政费用,但费用降幅远无法覆盖上述缺口。

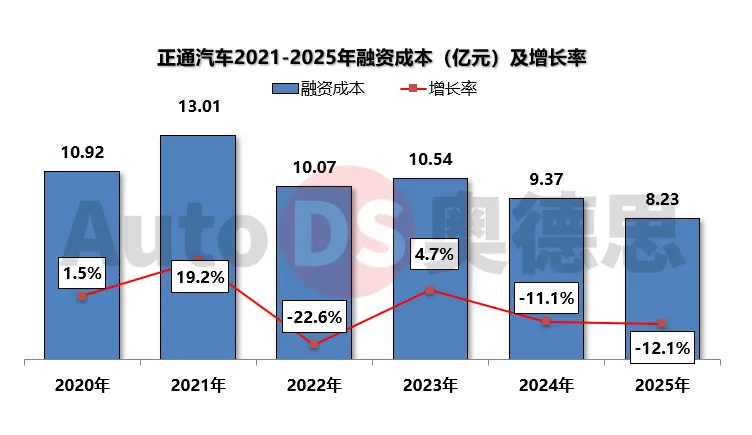

融资成本为8.23亿元,同比去年下降12.1%。

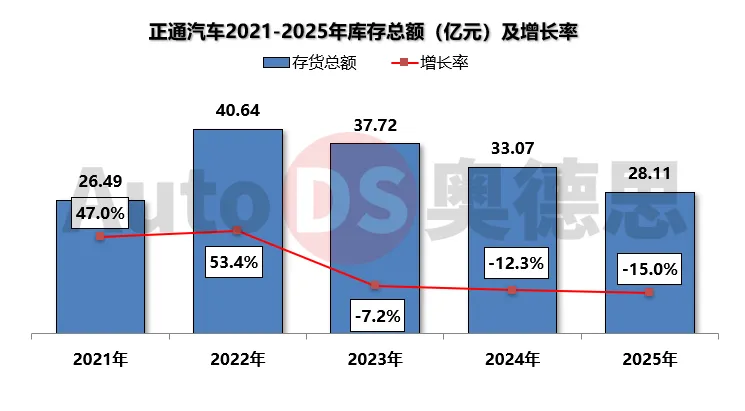

正通汽车存货包括汽车、汽车零部件及待售发展中物业,存货总额约为28.11亿元,同比2024年下降15.0%,主要是由于新车期末库存减少所致。

正通汽车平均库存周转天数45.0天,较去年同期减少1.0天。

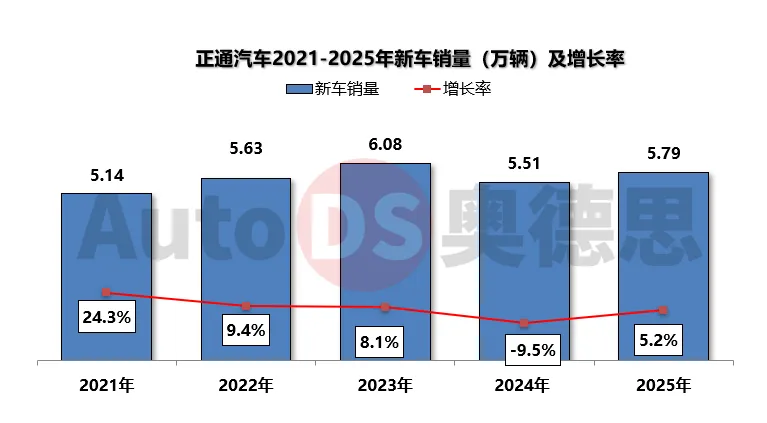

截至2025年12月31日,新车销售合共57909台,同比增长5.19%。 销量增长主要得益于库存结构优化、新媒体营销线索增加以及区域渠道整合。收购厦门信达进一步补充华东、华南市场渠道,同时公司依托 11 个海外仓布局,获得东风汽车出口授权,推动海外业务落地。

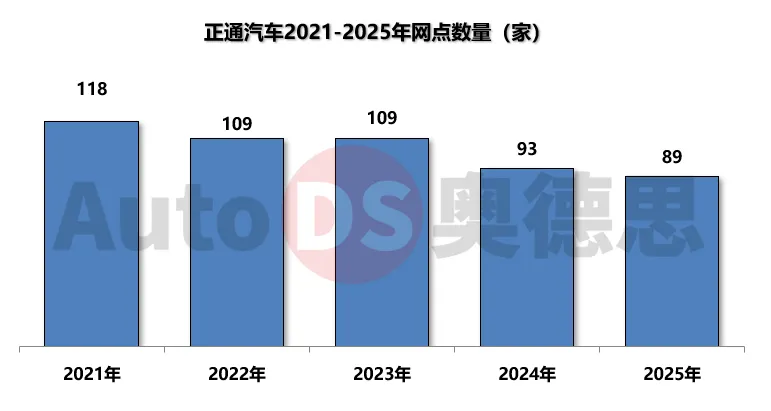

截至2025年12月31日,正通汽车集团在全国14个省、直辖市的35个城市拥有89家运营网点,同时有8家已授权及筹建的经销店网点,均为新能源品牌,包括1家AITO问界用户中心、5家鸿蒙智行旗下品牌用户中心以及1家吉利银河用户中心等。

正通汽车与多个新能源主机厂建立联系,在新能源领域进行了持续布局。2025年全年,该集团新开业8家新能源用户中心,包括2家AITO问界用户中心、6家鸿蒙智行旗下品牌用户中心。

同时集团拟 8.03 亿出售非核心资产回笼资金,进一步聚焦国内新能源渠道及海外经销网络建设,目前已派遣泰国、印尼属地化团队,稳步推进海外经销模式落地。

以下为集团截止2025年12月31日的网点详情:

展望未来,正通汽车构建了“1244”战略屋:“1”是一个定位:聚焦汽车生态服务商定位。“2”是双轮驱动:业务生态优化和资本运作驱动发展。第一个“4”是四个重点:包括汽车经销、国际化业务和创新业务构成的业务规划,以及“发挥港股平台价值”的资本运作策略,构成“十五五”期间发展的“四驾马车”。

第二个“4”是四项支撑:打造资源保障、组织保障、人才与文化保障、数智赋能的赋能体系。

在战略推进节奏上,分为两个关键阶段:2026至2028年为第一阶段:核心任务是破解“生存问题”,通过稳固经营基本面、加速业务结构转型、高效盘活低效资产、有序剥离非主业资产,全面夯实发展根基,为企业转型赢得时间与空间。

2029至2030年为第二阶段:重心转向解决“发展问题”,着力提升经营效益,强化创新驱动,加大新兴业务的研发投入与战略布局,系统推动公司迈向高质量发展新阶段。