此版本是基于“【财报分析】海尔智家2012-2024(更新)”一文的更新,由于格力2025年报未出,美的2025年报还未来得及读,比较部分涉及格力和美的的数据,仍沿用前一年的。

【公司简介】

海尔智家,注册地:青岛。1984.4.28成立,1993.11.19上交所上市;2018法兰克福交易所上市;2020年港交所上市。

主要品牌:海尔、卡萨帝、Leader、GE Appliances、Candy、Fisher&Paykel 及 AQUA。2008 年至 2025 年,海尔品牌冰箱、洗衣机零售量在全球大家电品牌中分别连续 18 年和 17 年蝉联第一。

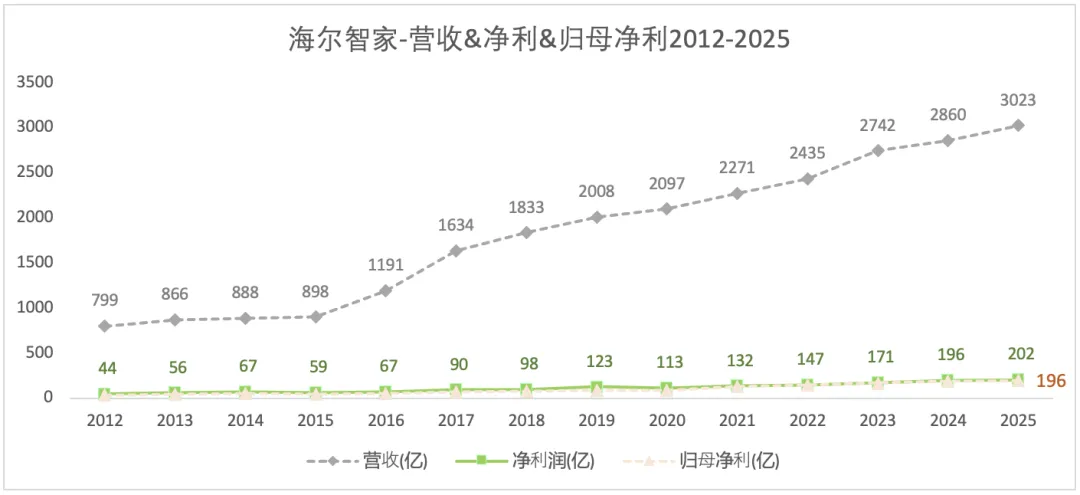

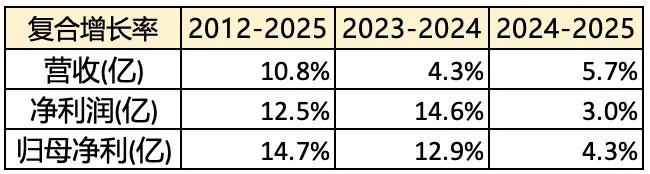

2012-2025年,营收和归母净利的复合增长率分别为10.8%和14.7%。2025年,海尔营收3023亿,同比增长5.71%;归母净利196亿,同比增长4.39%。基于今天(2026.3.31)收盘价21.38计算,约10倍PE。2025年派息1.1559元/股,分红率为55%(2024年为48%),股息率约为5.41%。未来3年分红比例计划:2026年不低于58%,2027年和2028年不低于60%。

一、资产负债情况

1)总体情况

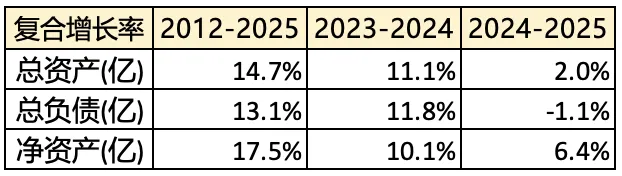

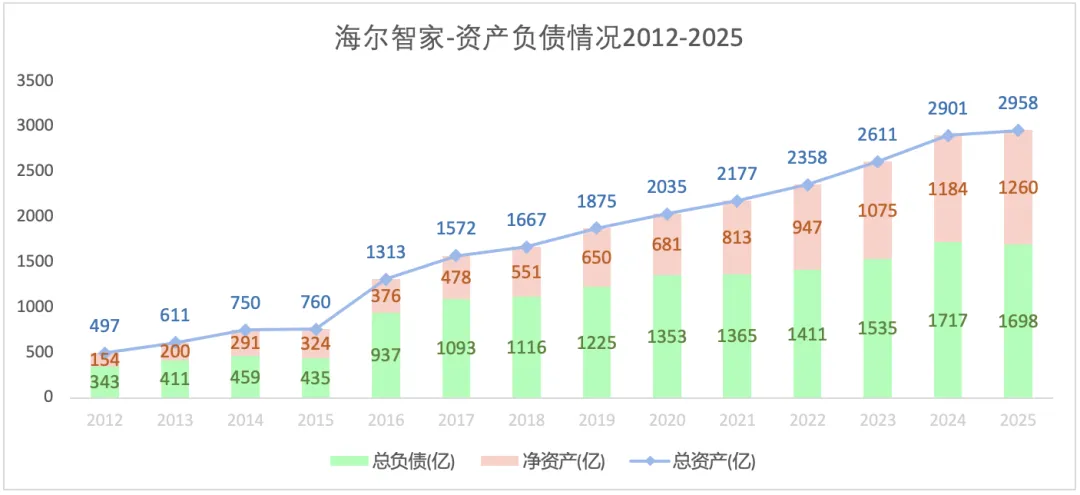

2012-2025年,总资产年复合增长率为14.7%;但2025年增速放缓只有2%,主要是因为利润增速放缓。

2)资产情况

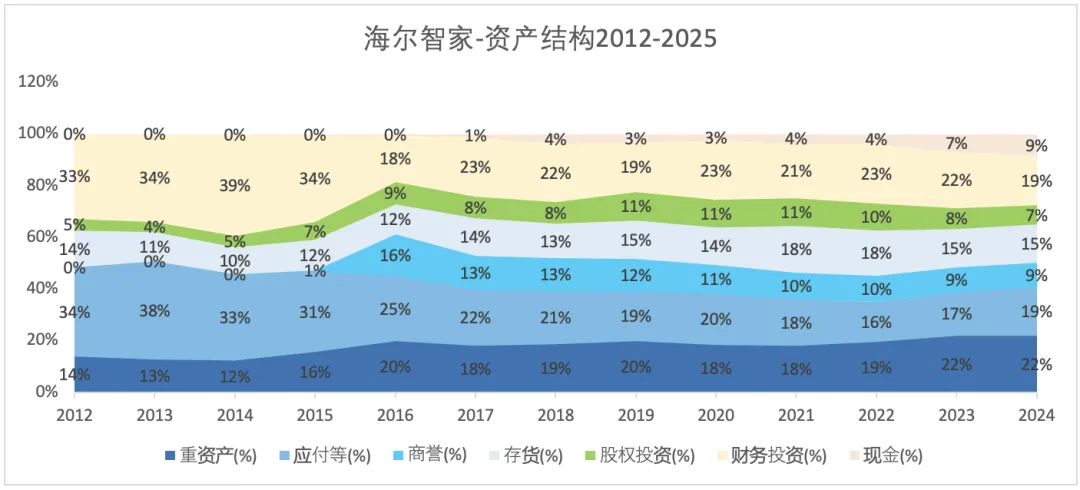

2024年末,海尔智家的“现金+财务投资”占比约为28%,远小于美的的54%和格力的62%。从现金充裕度来讲,格力>美的>海尔。

海尔智家的存货占比15%,高于美的的10%和格力的8%。

海尔智家的剩余经营资产占比50%,高于美的的32%和格力的28%。

2025年末,海尔智家的“现金+财务投资”占比28%,与上一年持平。

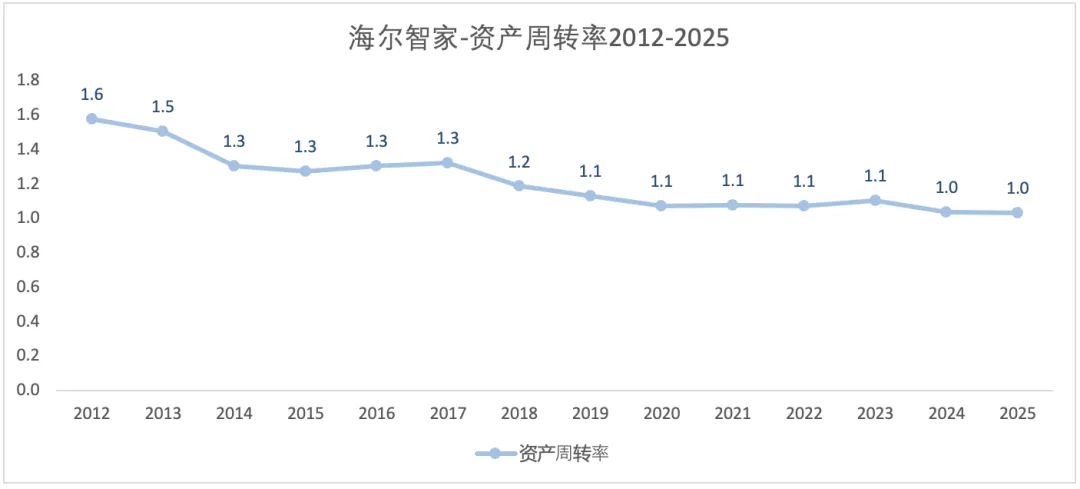

总资产,在2016年有过快速增长,之后平稳增长至2022年;2023年和2024年总资产又有较快增长。除存货以外的经营资产有增长,说明企业还在扩张中。

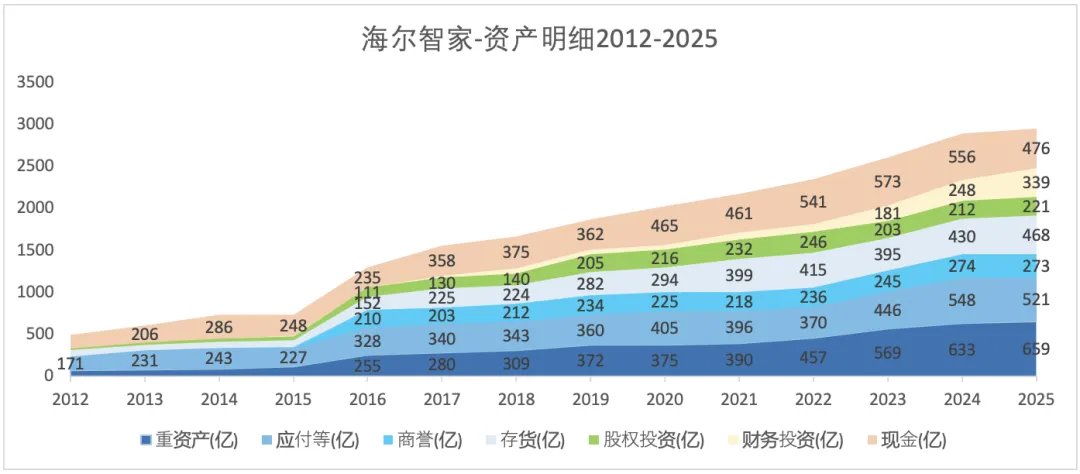

2024年,海尔总资产为2901亿(不到美的的1/2),其中,“现金+财务投资”约为804亿;同期,美的的分别为:6044亿和3260亿;格力的分别为:3680亿和2291亿。

2025年,海尔总资产为2958亿。

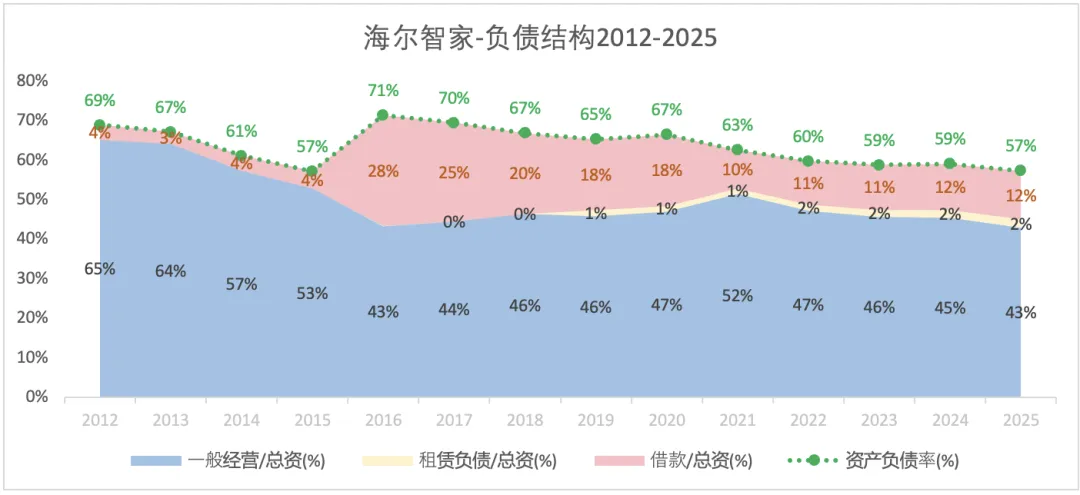

3)负债情况

2024年末,资产负债率和“有息/总资产”:海尔为59%和13%,美的为62&和14%,格力为62%和20%。有息债额:海尔为385亿,美的为833亿,格力为738亿。

2025年末,海尔的资产负债率和“有息/总资产”分别为59%和12%。资产负债率下降了2个百分点,主要由于一般经营负债比例的减少。

二、盈利概况

2012-2024,营收和净利润的复合增长率:海尔分别为11.2%和13.3%,美的分别为12.2%和16.6%,格力分别为5.5%和13%。

2024年末,营收和净利润增长率:海尔分别为4%和15%,美的分别为9%和15%,格力分别为-7%和17%。截至2024年末:从营收增长稳定性和可持续性来说,美的>海尔>格力。

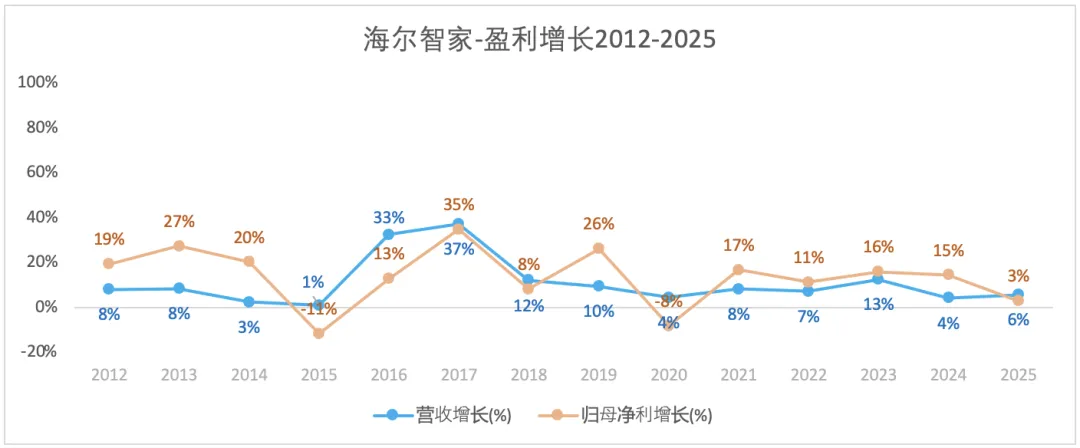

海尔2025年的营收和归母净利增长率分别为5.7%和4.3%。相比于上一年营收增速放缓,但经营效率提升使得净利增速提高。

三、经营效率

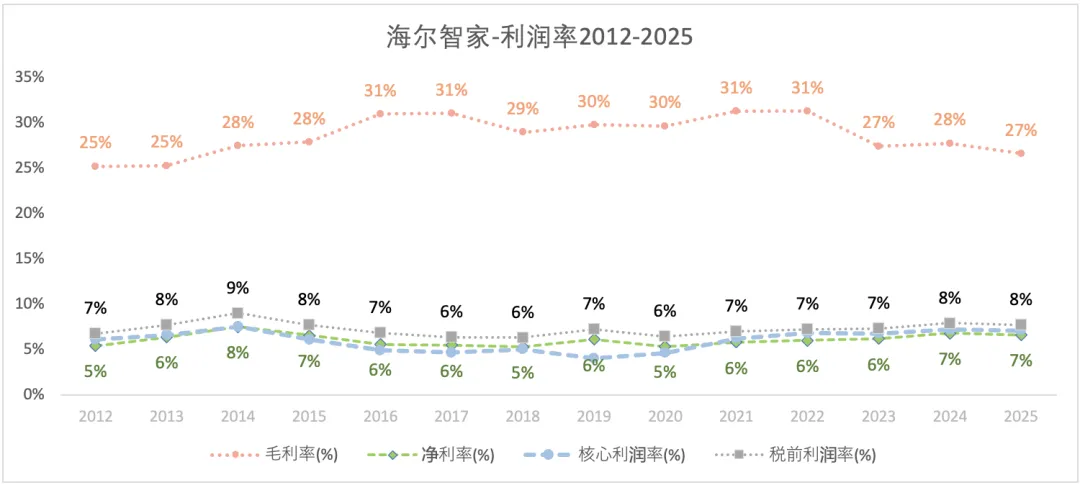

1)利润率

注:核心利润=毛利—营业税及附加—四费(销售、管理、研发、财务)

#毛利率的稳定性:海尔>美的>格力。

2012-2020,唯有海尔的毛利率是上升的,其他2家都是下降的。2024年末,3家公司的毛利率比较接近:海尔27.8%,美的26.4%,格力29.4%。2025年末,海尔的毛利率比上一年略微下降。

#核心利润率

核心利润率与净利率接近,说明“其他收益、公允价值变动、投资收益等”刚好抵消掉“资产减值、信用减值、所得税等”。

核心利润率相对于毛利率曲线更平滑,说明企业通过费用率实现调节。尤其是格力,核心利润率与毛利率之间的差距越来越缩小,说明它的费用率一直在降低。

#净利率

海尔的毛利率与格力接近,但费用率是格力的两倍,导致净利率只有格力的1/2。

2024年净利润率:海尔7%,美的9%,格力17%。2025年海尔的毛利率略有下降,净利率与上一年基本持平。

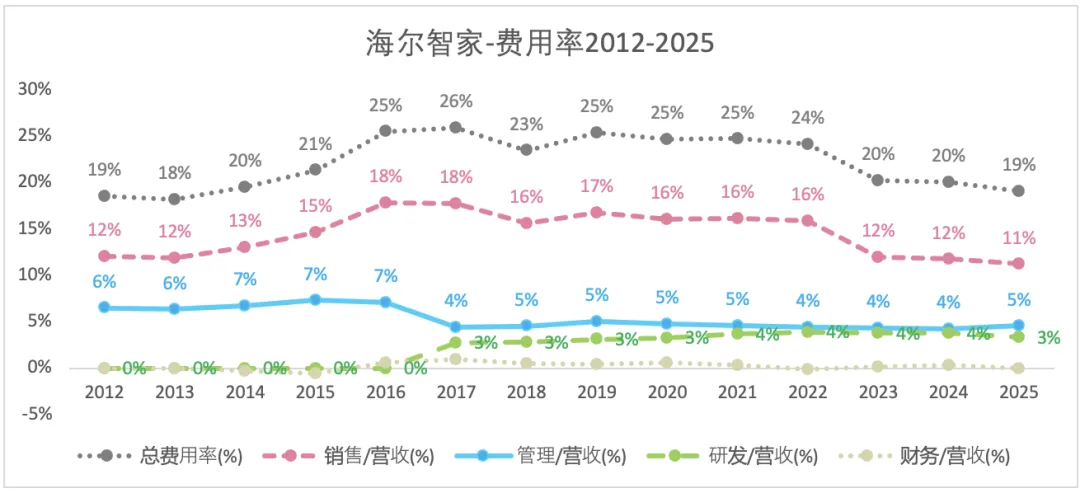

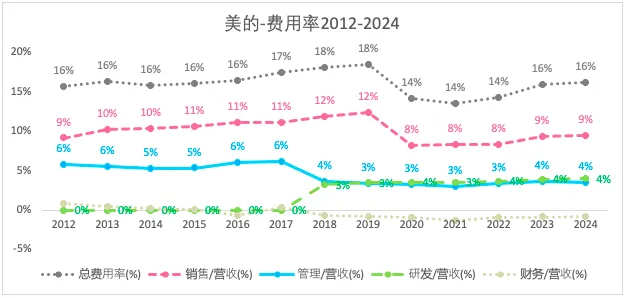

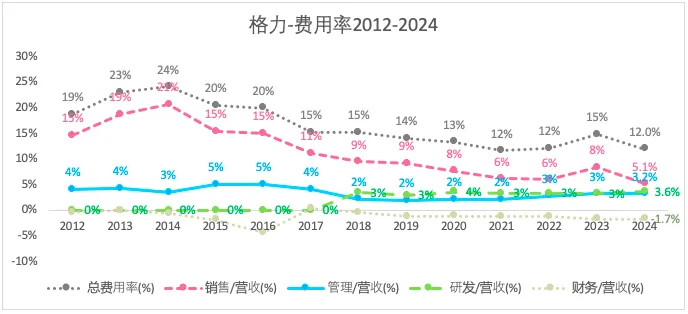

2)费用率

三家企业,只有格力的费用率是不断下降的,美的持平(2020-2022虽有下降,但2023-2024又上升了),海尔略升(2023-2024虽有下降,但仍比2012年略升)。

三家企业费用率的差距,主要在于“销售费用和财务费用”。2024年,财务费用方面,只有海尔一家为正;三家的销售费用占营收比分别为,海尔12%,美的9%,格力5%;管理和研发投入上,海尔与美的接近皆为4%左右,格力稍微低一点。2025年,海尔的费用率,除管理费用率有所上升,其它三费占比都略有下降,使得总费用率下降了约1个百分点。

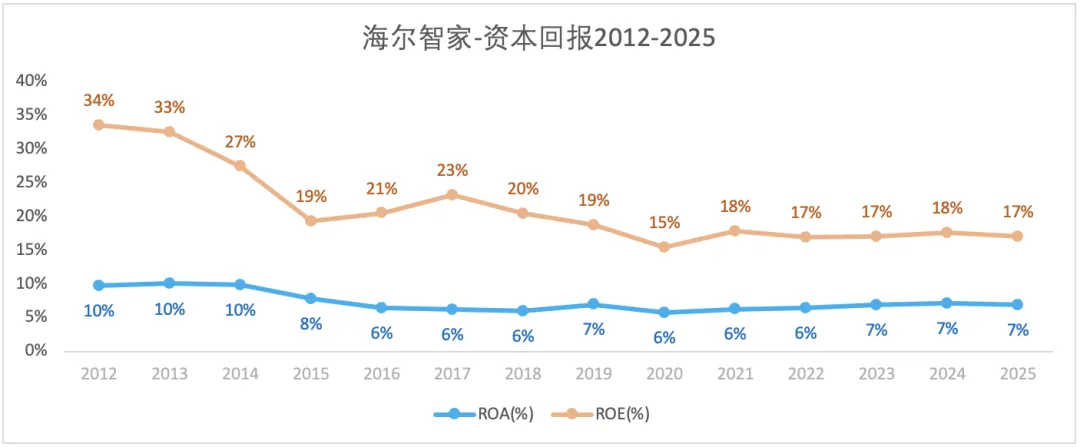

3)资本回报率

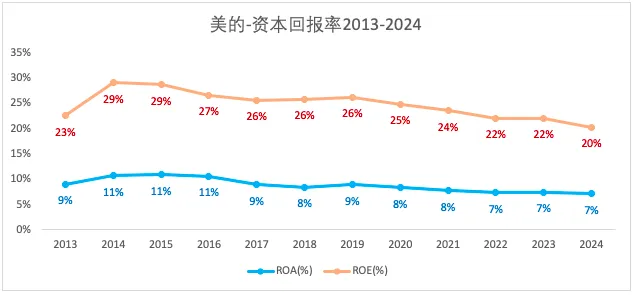

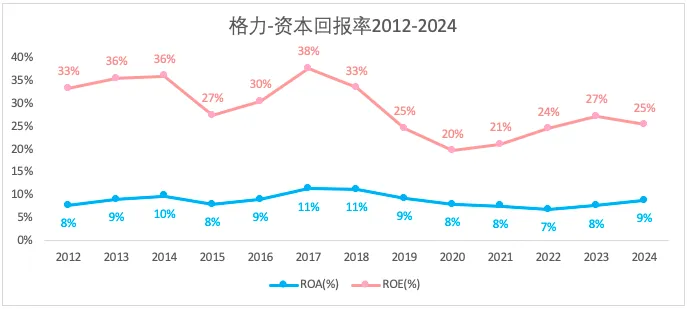

整体上3家企业的ROA都比较稳定,也较为接近。

四、税前利润

海尔的投资收益中最主要部分来自于“长期股权投资”即联营合营企业贡献的收益。

2024年,3家公司的“长期股权投资”资产分别为:海尔209.32亿,美的52.23亿,格力43.55亿。

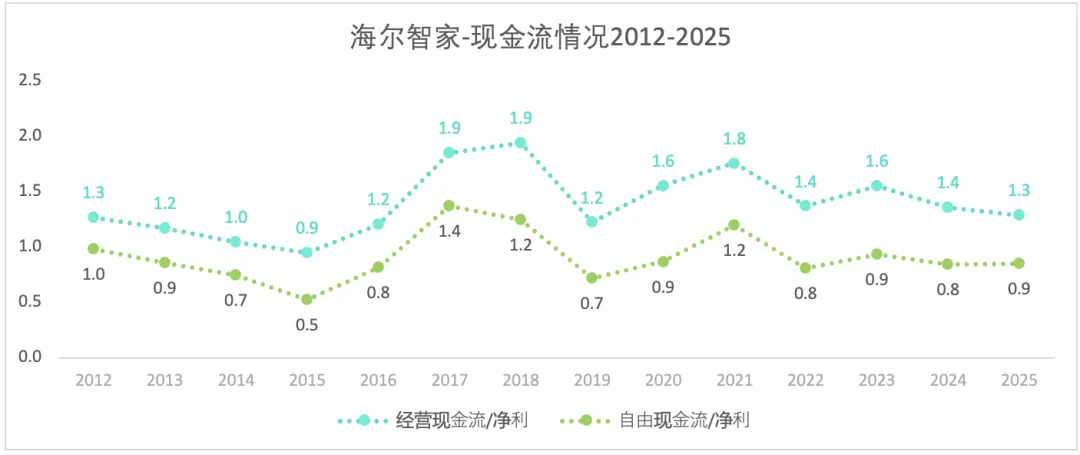

五、现金流情况

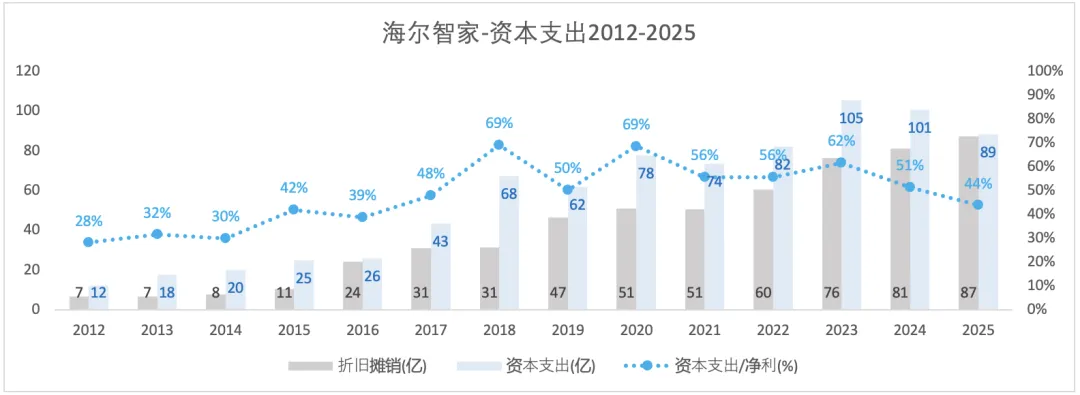

六、资本支出

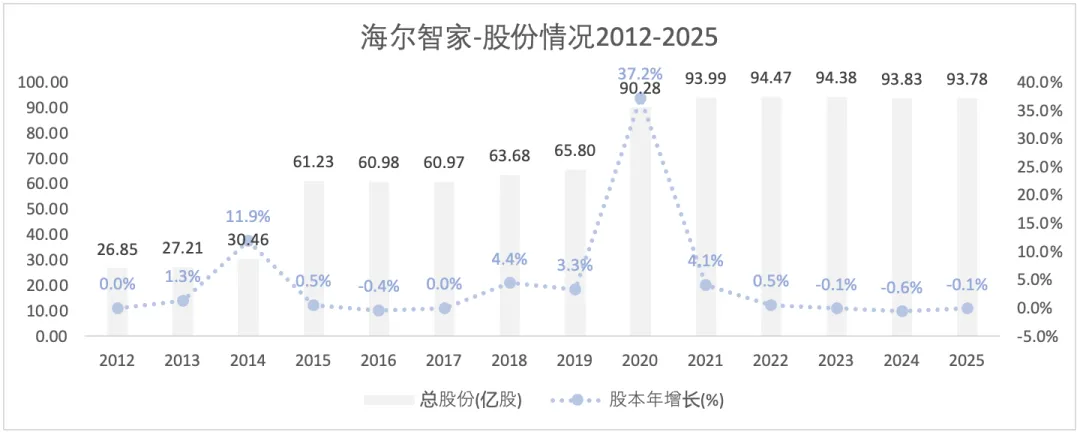

七、股东回报

八、营收分析

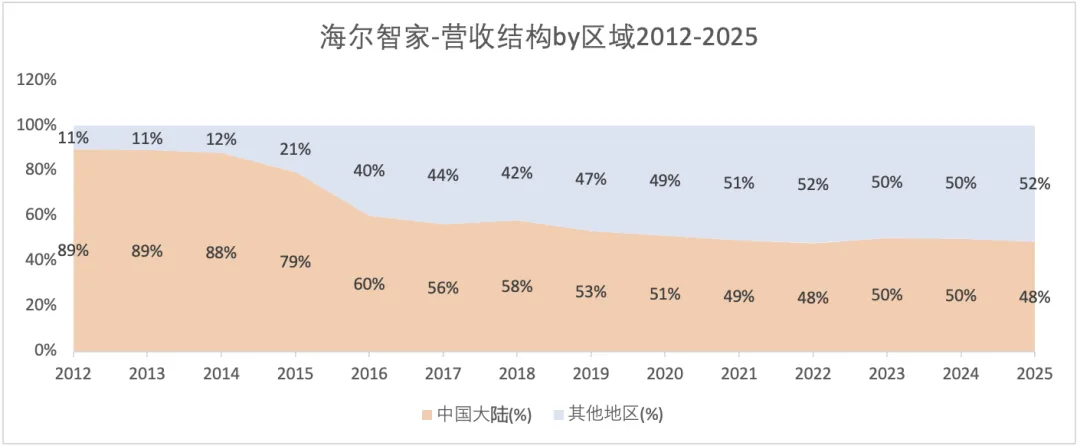

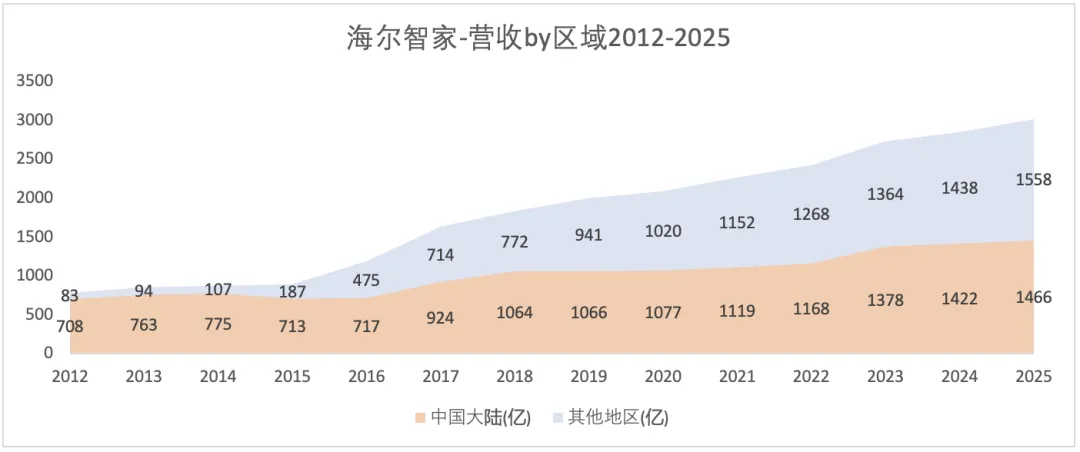

1)按区域看营收

家电行业出海比较早。

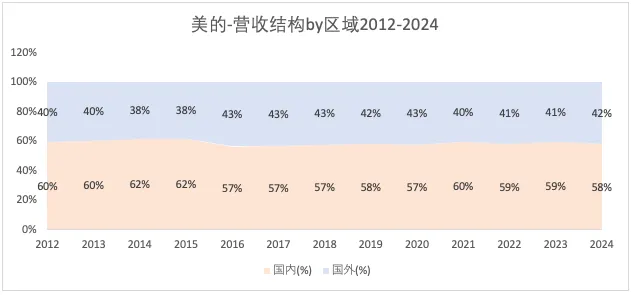

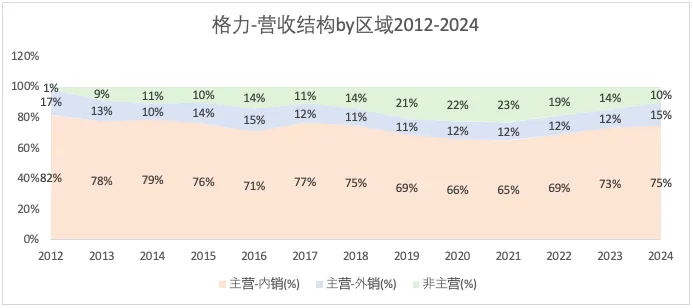

2012年,海外营收占比:美的(40%)>格力(17%)>海尔(10%)。

2024年,海外营收占比:海尔(50%)>美的(42%)>格力(15%)。

2012-2024年间,海尔的海外营收占比是不断扩大的过程,美的和格力则相对稳定。2025年,海尔的海外营收占比进一步扩大。

2012-2025,海外收入增长比国内的增长更快。而海外收入中,最大部分来自美洲市场(占了一半),其次是欧洲市场,第三是南亚市场(包括印度和巴基斯坦)。

2025年营收增长5.71%,其中来自中国大陆收入的增长为3%,海外增长为8%。海外收入增长最快的是中东非(56%),其次是南亚(23%),第三是欧洲(20%)。

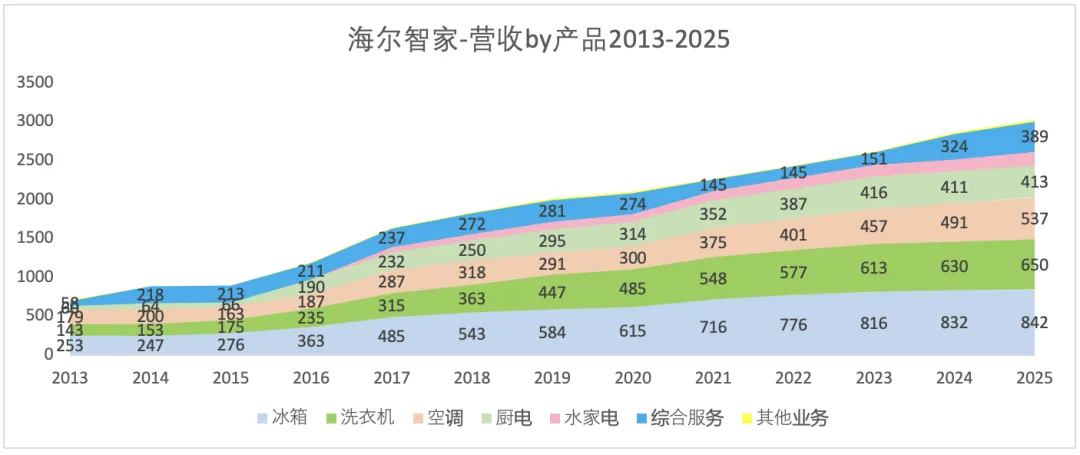

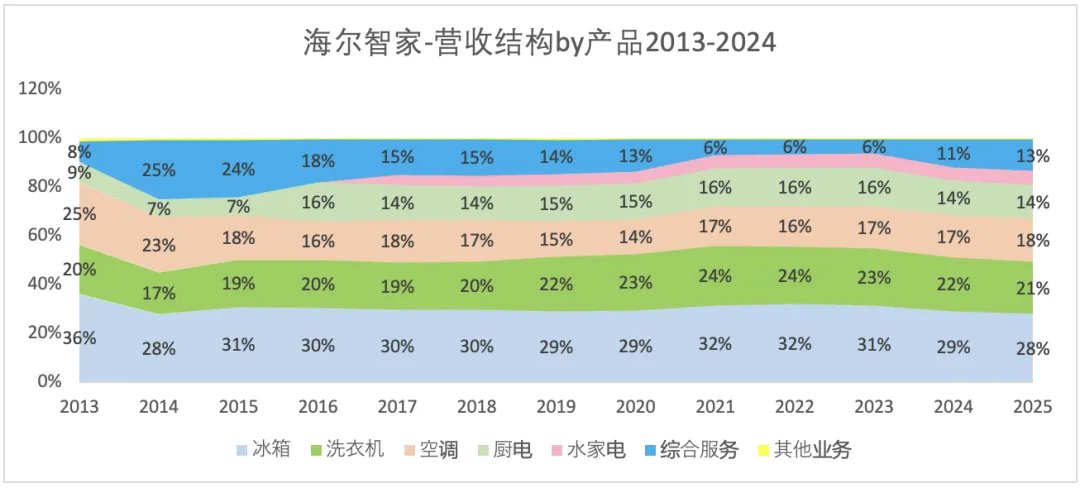

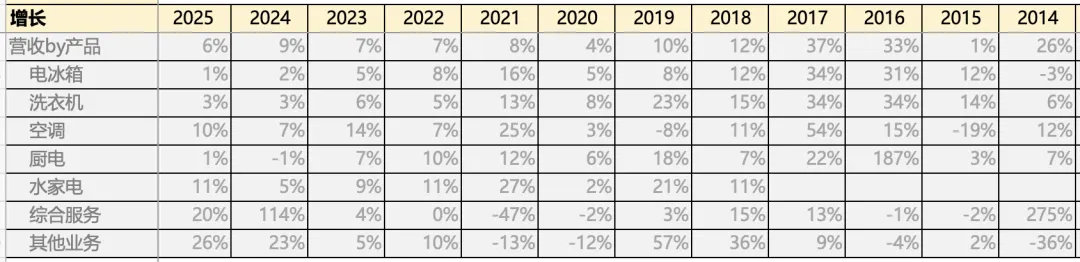

2)按产品看营收

从收入贡献来看,2025年收入贡献第一是冰箱(28%),第二是洗衣机(21%),第三是空调(18%)。

从收入增速来看,增速较快的是其他业务和综合服务,其次是空调和水家电。

1)本文只是梳理自己思考的过程,不构成任何投资建议。

2)文中的图表是根据历年年报数据自己制作所得(列明出处的除外)。摘录数据和制作图表过程,难免产生谬误,欢迎指摘。

3)图表中的数据是一个模糊的近似值,不要当成精确值看。

4)历史数据只能代表过去,不能预测未来。

5)默认财报数据为真,尚不具备识别财务数据真假的能力。