概要

01

三大上市公司造血能力仍然不足

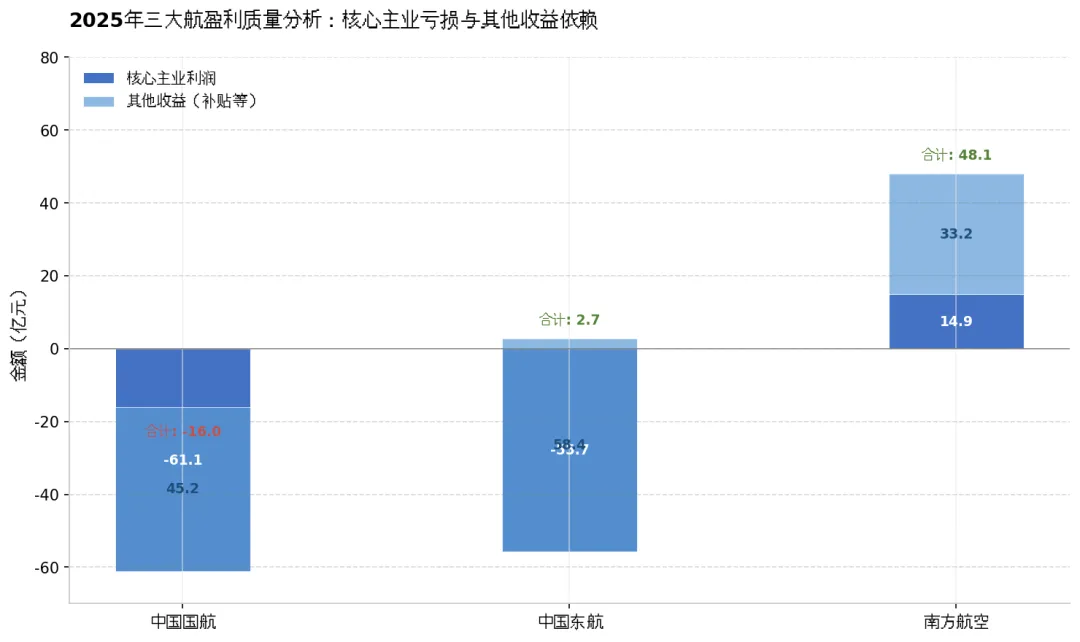

2025年,中国国航实现营业收入1,714.85亿元,同比增长2.87%,利润总额(税前,下同)为-15.97亿元,同比减亏0.53%,主营业务造血能力仍显疲弱。归属于上市公司股东的净亏损为17.70亿元,较上年增亏646.04%(2024年亏损2.37亿元)。营收结构上,航空客运收入1,548.56亿元(占比90.3%,同比增长2.02%),航空货运及邮运收入77.78亿元(占比4.5%,同比增长4.92%),其他收入88.50亿元(占比5.2%,同比增长18.06%);分地区看,中国内地收入1,174.58亿元(同比下降0.87%),其他国家和中国香港、澳门及台湾收入540.27亿元(同比增长12.07%)。投资收益方面,2025年实现34.87亿元,同比增长20.37%,主要来自对联营企业和合营企业的投资收益(含国泰航空贡献)。其他收益与营业外收入合并计算为50.77亿元(其他收益45.18亿元+营业外收入5.59亿元,主要是地方政府和航线补贴收入),同比下降约18.7%,主要因2024年飞机及发动机运营补偿16.23亿元,基数较高。

中国东航实现营业收入1,399.41亿元,同比增长5.92%,在三大航中营收规模位列第二(次于中国国航)。利润总额为2.74亿元,实现扭亏为盈(2024年亏损39.04亿元)。归属于上市公司股东的净利润为-16.33亿元,较上年减亏61.35%(2024年亏损42.26亿元)。营收结构上,航空运输业务收入1,371.14亿元(占比97.96%,同比增长6.08%),其他业务收入28.27亿元(占比2.02%,同比下降1.19%)。公司将客机货运业务交由关联方中货航独家经营,全年实现客机腹舱收入54.57亿元(同比增长2.36%)。分地区看,中国内地收入904.19亿元(同比下降0.28%),国际及港澳台收入495.22亿元(其中国际457.33亿元,同比增长20.82%;地区37.89亿元,同比增长5.51%),国际收入占比提升至35.4%。投资收益方面,2025年实现9.00亿元,同比增长191.26%,主要来自收购STARCO(上海科技宇航,MRO公司)剩余49%股权并取得控制权后原持有股权按公允价值重新计量产生的利得,以及处置其他投资公司取得收益。其他收益与营业外收入合并计算为66.29亿元(其他收益58.41亿元+营业外收入7.88亿元),同比增长约10.3%,对东航利润总额扭亏起到重要作用。

南方航空(三大航中唯一合并全货机业务)实现营业收入1,822.56亿元,同比增长4.61%,在营收规模上保持三大航领先地位;利润总额为48.11亿元,同比大幅增长204.30%,其中南航物流营业利润47.8亿元。归属于上市公司股东的净利润为8.57亿元,较上年实现扭亏为盈(2024年亏损16.96亿元)。营收结构上,航空客运收入1,566.88亿元(占比86.0%,同比增长4.66%),航空货运及邮运收入196.70亿元(占比10.8%,同比增长5.22%),其他业务收入58.98亿元(占比3.2%,同比增长1.37%);分地区看,中国大陆收入1,223.91亿元(同比增长0.22%),港澳台地区收入22.62亿元(同比增长8.86%),国际收入576.03亿元(同比增长15.15%)。投资收益方面,2025年实现0.79亿元,同比大幅改善(2024年亏损5.99亿元),主要来自对联营企业和合营企业的投资收益0.63亿元(含珠海摩天宇、广州飞机维修工程等贡献)。其他收益与营业外收入合并计算为42.77亿元(其他收益33.22亿元+营业外收入9.55亿元,主要是地方政府航线补贴、航空事业补贴等),同比下降约25.4%,主要因2024年飞机运营补偿等非经常性收益基数较高。

图表1 2025年三大航上市公司核心利润及其他收益

02

客公里收入全面下滑,成本主要受益于航油下降

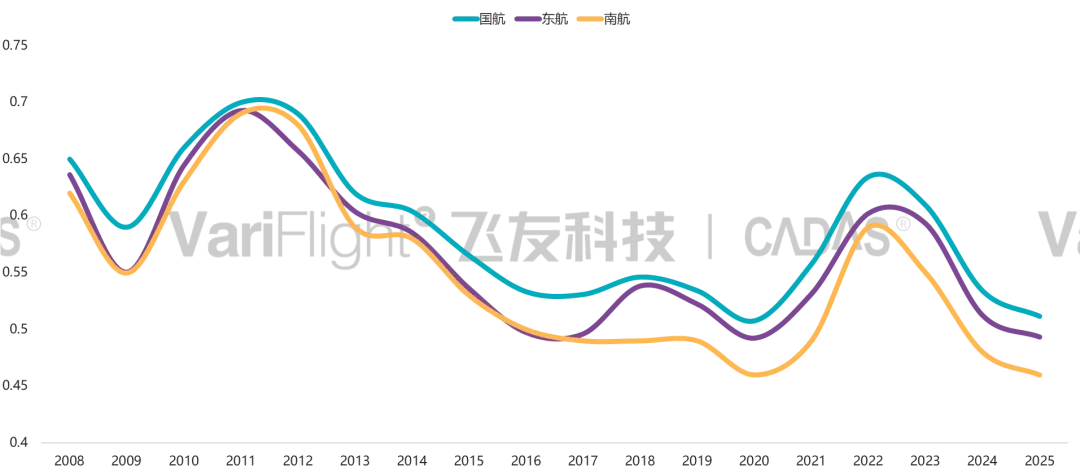

尽管三大航在营收规模上保持增长,但收益质量指标普遍恶化。

图表2 2008-2025年三大上司航空公司客公里收入变化趋势

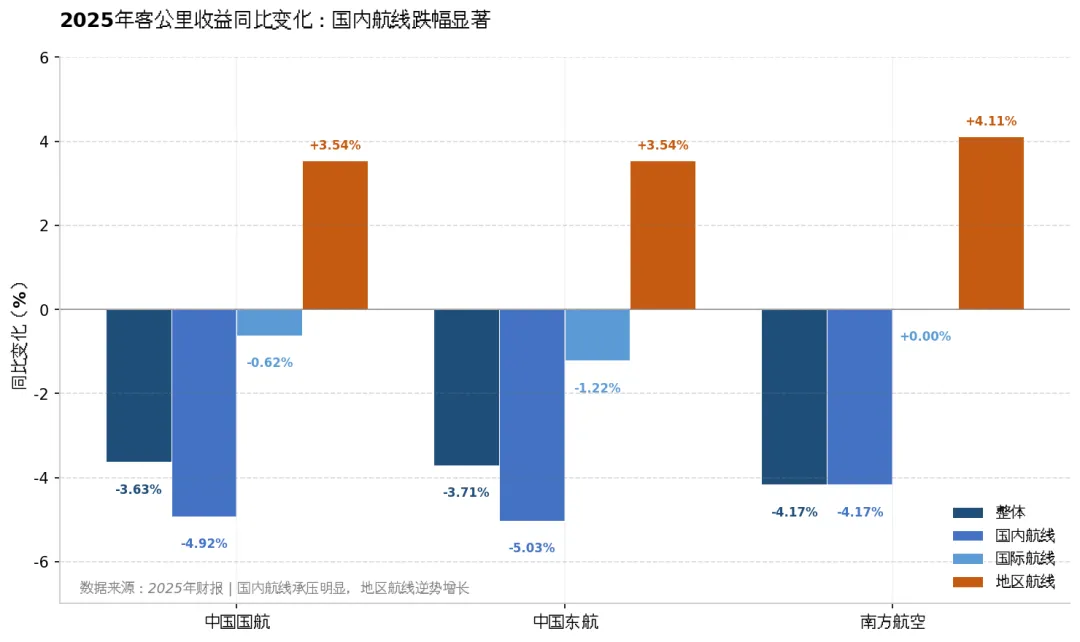

中国国航客公里收益为0.5144元,同比下降3.63%,中国内地客公里收益0.5107元,同比下降4.92%,国际航线每客公里收益0.5095元,同比下降0.62%,地区航线每客公里收益实现3.54%增长至0.6718元;货运方面,每货运吨公里收益为1.5399元,同比下降1.70%,其中中国内地货运收益增长4.08%至0.9324元,但国际航线货运收益下降4.60%至1.8124元。中国东航客公里收入为0.493元,同比下降3.71%,其中国内航线收益0.491元(下降5.03%),国际航线收益0.484元(下降1.22%),地区航线收益0.702元(逆势增长3.54%);货邮吨公里收益1.343元,同比下降7.25%,国内外航线分别下跌5.25%和8.58%;综合收入吨公里收益4.987元,同比下降4.11%。南方航空客公里收入为人民币0.46元,较上年下降4.17%,其中国内航线客公里收入0.46元(同比下降4.17%),国际航线持平于0.46元,港澳台航线0.76元(同比增长4.11%)。货邮运输方面,每收费货运吨公里收益为1.97元,同比下降1.01%,分地区看,国内航线吨公里收入持平于0.88元,国际航线2.17元(下降1.36%),港澳台航线8.54元(大幅增长12.66%)。

图表3 2025年三大上司航空公司客公里收入同比变化-区分国内国际地区

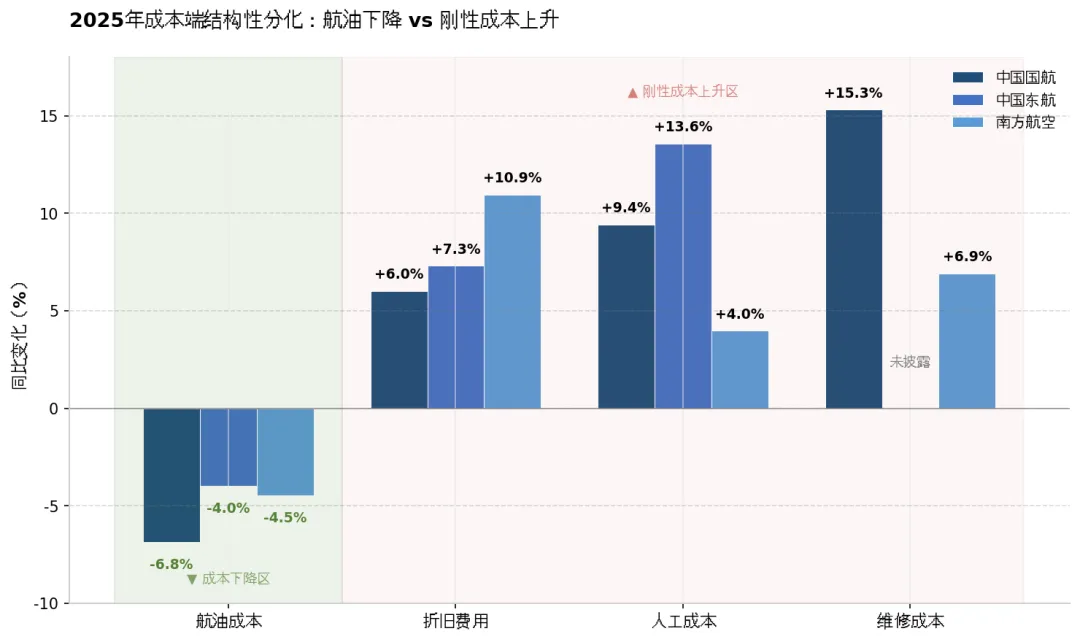

成本端呈现结构性分化特征。中国国航2025年营业成本总额1,626.47亿元,同比增长2.82%,各项成本占比及变化呈现结构性分化,其中航空油料成本500.41亿元(占比30.77%)同比下降6.85%,是主要降本项;起降及停机费用219.68亿元(占比13.51%)增长5.03%,飞机保养维修及大修成本148.14亿元(占比9.11%)大幅增长15.30%,员工薪酬成本304.02亿元(占比18.69%)增长9.40%,折旧费用296.50亿元(占比18.23%)增长6.02%,航空餐饮费用45.05亿元(占比2.77%)增长8.15%。中国东航营业成本1,326.55亿元,同比增长4.87%,其中,航空油料消耗436.90亿元(占比32.94%),同比减少3.98%;职工薪酬250.75亿元(占比18.90%)和飞发及高周件折旧241.71亿元(占比18.22%)分别因人员增加和机队规模扩张增长13.55%和7.30%;机场起降费193.42亿元(占比14.58%)增加10.31%;餐食及供应品46.31亿元(占比3.49%)上升9.56%;其他营运成本65.99亿元(占比4.98%)增长14.89%,主要受运输生产量增加带动。整体成本结构中航油占比下降、人工及折旧占比上升,反映出机队规模扩张与人力成本刚性上涨的压力。南方航空营业成本总额为1,637.80亿元,同比增长2.64%,低于营收增速(4.61%),其中,航油成本525.26亿元(占比32.07%)同比下降4.48%,为主要减亏因素;折旧与摊销费用299.06亿元(占比18.26%)同比增长10.93%,起降服务费210.93亿元(占比12.88%)增长7.21%,飞机维护及修理费用119.12亿元(占比7.27%)增长6.89%,三者增幅均高于运力增幅(6.40%),反映机队规模扩大及国际航线恢复带来的刚性成本上升。人工成本248.55亿元(占比15.18%)增长3.97%,餐食机供品费用48.71亿元(占比2.97%)增长10.55%,租赁费20.27亿元(占比1.24%)增长8.69%。

图表4 2025年三大上司航空公司成本结构对比

03

资产负债率提升,债务偏长期化,但流动负债占比仍然较高

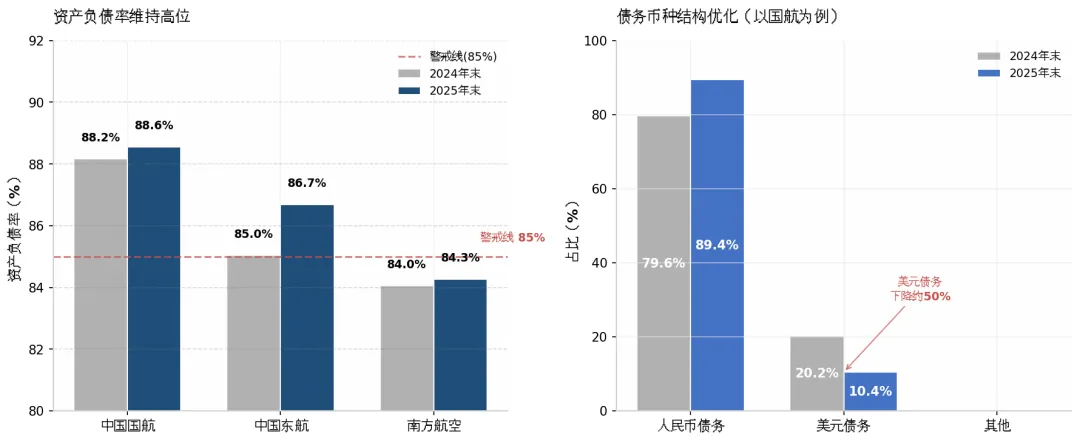

截至2025年末,三大航资产负债率均维持高位运行,财务风险持续累积。中国国航资产负债率达88.56%,较上年末88.16%上升0.40个百分点;东方航空资产负债率86.69%,较上年末85.03%上升1.66个百分点;南方航空资产负债率84.27%,较上年末84.05%上升0.22个百分点,虽为三大航中最低,但仍处于行业警戒线之上。

图表5 2025年三大上司航空公司资产负债率情况

中国国航现金流方面呈现"经营改善、投资收缩、筹资流出扩大"的特征:2025年经营活动产生的现金流量净额为420.45亿元,同比增加75.00亿元(增长21.71%),主要受益于销售收入同比上升;投资活动现金流出净额为150.82亿元,同比减少流出27.81亿元(改善15.57%),主要因购建固定资产支付的现金同比减少;筹资活动现金流出净额为336.51亿元,同比增加流出230.93亿元(扩大218.73%),主要用于偿还借款及债券。现金储备方面,截至2025年末,国航货币资金为158.59亿元,较上年末减少66.09亿元(下降29.41%);现金及现金等价物为142.95亿元,较上年末减少67.44亿元(下降32.05%)。债务结构方面,国航带息债务总额为2,283.20亿元,较上年末减少3.25%,按币种看,人民币债务2,041.18亿元(占比89.40%),美元债务238.35亿元(占比10.44%,同比下降20.22%),其他货币债务占比0.16%;按期限看,流动负债中带息债务662.60亿元(同比下降27.99%),非流动负债中带息债务1,620.60亿元(同比增长12.56%),短期偿债压力有所缓解。国航债务管理遵循"优化债务结构、降低融资成本、防范汇率风险"核心策略。一是期限结构调整,通过大幅增加长期债务(应付债券增长433%、长期借款结构优化)置换短期债务(短期借款下降61%、一年内到期债务下降35%),拉长债务久期,缓解流动性压力;二是币种结构优化,主动压降美元债务规模(下降20.22%)以规避汇率波动风险,提升人民币债务占比至89.40%。

中国东航现金流呈现"经营稳健、投资收缩、筹资流出减少"特征:经营活动现金流净流入379.41亿元,同比微增1.68%,主业造血能力稳定;投资活动现金流净流出107.68亿元,同比收窄3.65%(上年净流出111.76亿元),反映机队引进节奏优化及资产处置回笼;筹资活动现金流净流出240.84亿元,同比大幅减少28.98%(上年净流出339.28亿元)。现金储备方面,货币资金储备为72.27亿元,较2024年末的41.33亿元大幅增加74.86%。整体上,东航通过"提升人民币债务占比+发行低成本债券+经营性现金流补充流动性"的组合策略,带息债务总额1,819.28亿元(同比增长3.39%),长期带息债务占比提升至63.82%,短期带息债务占比降至36.18%,其中人民币债务占比提升至87.34%(上年84.15%),美元债务压缩至11.11%(上年14.30%),通过发行超短融、中票等低成本人民币债务置换美元负债,降低汇率波动风险。

南方航空现金流呈现"经营改善、投资扩张、筹资流出扩大"特征:经营活动产生的现金流量净额为382.09亿元,较上年同期增长21.51%,主要因生产经营整体向好带动现金流入增加;投资活动使用的现金流量净额为192.11亿元,较上年同期增长16.77%,主要因购建长期资产(飞机、发动机等)支付的现金同比增加,以及处置长期资产收到的现金减少;筹资活动使用的现金流量净额为225.68亿元,较上年同期大幅上升95.46%,主要是偿还债务支付的现金增加所致。

关注公众号,发现更多数据及报告

关于CADAS

CADAS——数据驱动的民航咨询机构

CADAS咨询是中国民航咨询领域领先的、以数据驱动的专业顾问团队,为民航实体提供围绕市场的数据洞察、宏观研究、航线开发、市场运营、专项报告、系统工具以及全方位的解决方案支持,助力客户拓宽视野,提升综合效率、效益与市场竞争力。

获取更多资讯,请查看:

邮箱 | lixiaolei@variflight.com

▲扫描二维码,咨询更多数据报告