I

I

I

I

主要内容

能源投资总额再创新高

报告预测,2023年全球能源投资总额将达到2.8万亿美元,高于2022年的2.6万亿美元,增幅约7.7%。其中1.7万亿美元(60%)投向清洁能源领域,包括可再生能源、电动汽车、核能、电网和储能等,其余1.1万亿美元(40%)投向化石燃料领域,包括煤炭、石油和天然气等,如图1所示。而五年前,两者的投资比例还基本相当。

图1 2015—2023年

全球清洁能源和化石燃料投资示意图

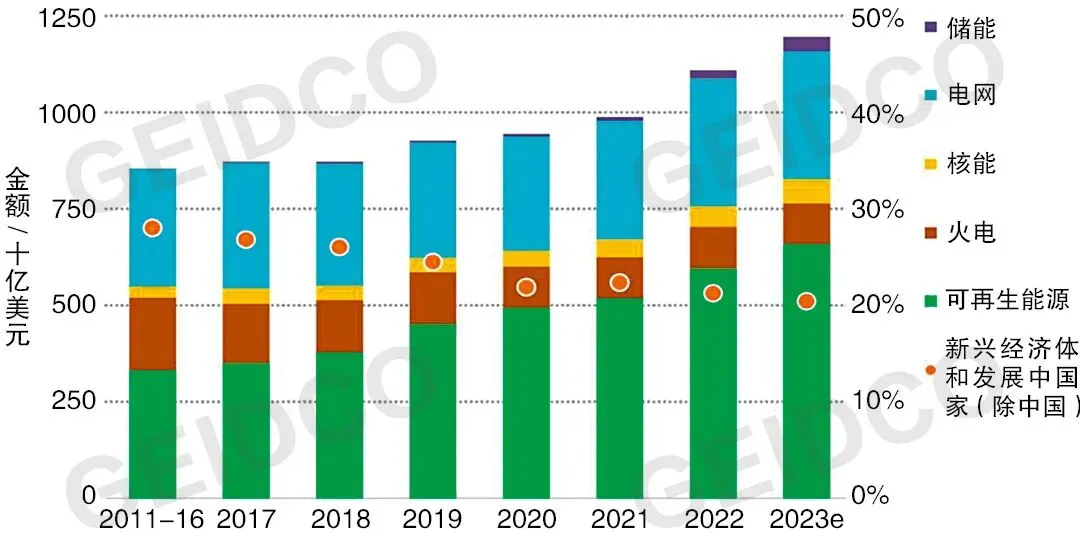

电力行业投资稳步提升

2023年全球电力行业投资有望达到1.2万亿美元,较2022年增长9%,主要投向可再生能源、电网、火电、核能和储能等领域。发达经济体和中国在可再生能源发电和电网投资领域处于领先地位,详见图2。

图2 2011—2023年

全球电力行业投资示意图

与此同时,许多其他新兴市场经济体则难以筹集足够的资金推动能源转型。报告显示,全球太阳能、风电、核能领域投资逐年增加,但水电则呈逐年下降趋势。

太阳能投资首次超过石油

在可再生能源和电动汽车的带动下,全球清洁能源投资在2021年至2023年间将实现24%的增长,高于同期化石燃料投资15%的增幅。报告预测,2023年全球清洁能源投资将超过1.7万亿美元,继续高于化石燃料投资规模,且领先优势持续扩大。今年太阳能领域投资(3820亿美元)有望首次超过石油领域投资(3710亿美元)。

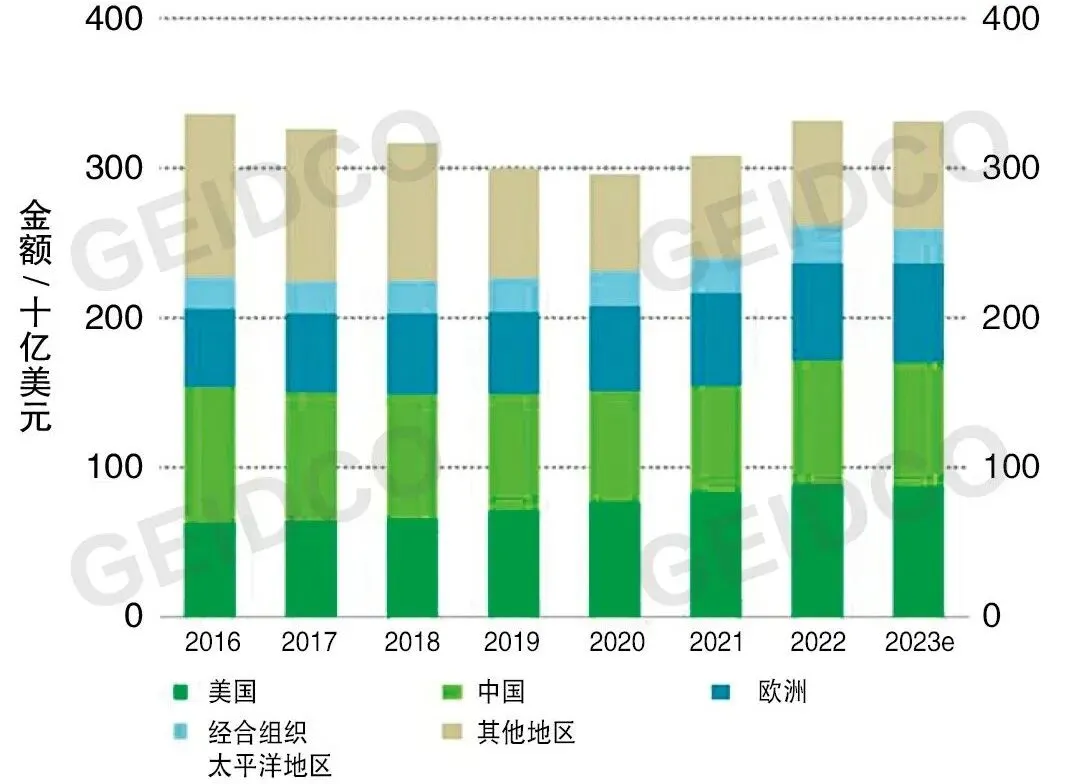

中国继续引领全球电网领域投资

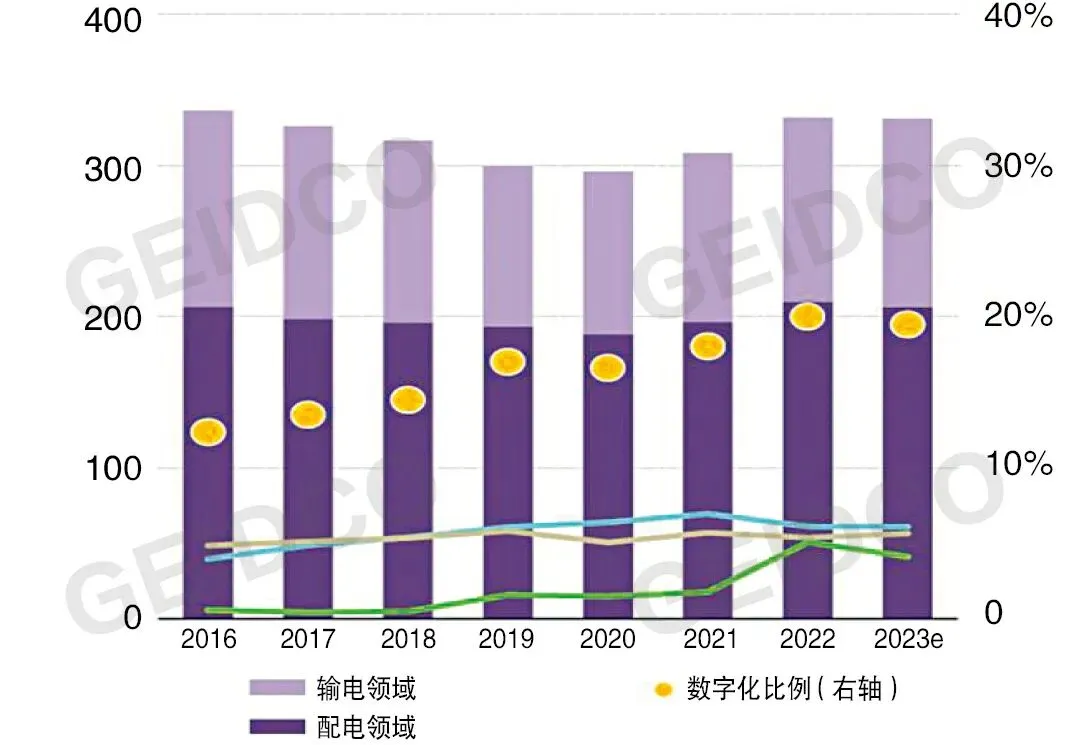

报告预测,2023年全球电网领域投资将趋于平缓,总额维持在3300亿美元左右,详见图3。

图3 2016—2023年

全球电网领域投资示意图

中国和发达经济体将占全球投资总额的80%,继续处于引领地位。中国投资重点为特高压项目建设、配电网升级和电网数字化。美国2022年电网领域投资额接近900亿美元,比2021年增长约7%,主要用于设备升级和系统强化,预计2023年投资总额与2022年相当。欧洲电网投资预计将增加至650亿美元,主要用于解决可再生能源消纳问题。近年来,新兴市场国家(除中国外)电网投资维持低位,2019—2022年的平均年支出比2015—2018年减少了约1/3。2022年非洲电网投资规模大幅增加,但绝对水平仍然很低。

油气行业投资未现大幅增长

2022年的燃料价格上涨使油气企业净收入翻番,达到创纪录的4万亿美元。受长期需求的不确定性、对成本的担忧,以及许多投资者将重点放在回报而非产量上,全球大多数油气企业将去年利润用于股息发放、股票回购和偿还债务,而不是扩大再投资,仅有中东的几家大型国有石油公司增加了投资,也是仅有的投资超过疫情前规模的企业。

俄乌冲突促使天然气替代方案投资扩大

受俄乌冲突影响,2022年俄罗斯减少了80%的对欧天然气供应。这致使投资者开始加强其他地区天然气供应、建立替代输送的基础设施及扩大替代天然气方案的规模,例如为确保液化天然气的进口,加强液化产能与再气化产能的投资,以及扩大对低排放燃料与碳捕集、利用与封存(CCUS)的投资。

相关分析

清洁能源投资继续增长,但地区失衡带来新的风险

虽然全球清洁能源投资逐年增加,但自2021年以来,清洁能源投资增长的90%以上发生在发达经济体和中国。虽然其他地区也有亮点,包括印度的太阳能投资依然活跃,巴西的太阳能装机呈现稳步上升趋势,中东部分地区投资活动正在加速,尤其是沙特、阿联酋和阿曼,但更多国家的清洁能源投资正受到利率上升、政策框架和市场机制不明确、电网基础设施薄弱、电力企业财务紧张以及资金成本较高等因素的阻碍。报告指出,如果这些地区不加快清洁能源转型,全球能源市场将迎来新的风险。

化石燃料投资呈现反弹,未满足净零排放情景要求

报告预测,2023年全球化石燃料投资将增加6%,达到9500亿美元。此外,在高煤价与高需求带动下,2023年全球煤炭供应投资将增加10%,其中90%投资发生在亚太地区,上述反弹有悖于国际能源署净零排放情景相关要求。报告指出,目前全球化石燃料投资是2050年实现净零排放要求的两倍多,而煤炭的投资几乎是2030年实现净零排放要求的6倍。报告强调,2022年全球对可再生能源技术的投资达到创纪录的1.3万亿美元,但该数字必须增加到每年约5万亿美元才能实现巴黎协议将气温升幅限制在工业化前水平1.5℃以内的目标。

(未经许可,不得转载)