更多一手调研纪要和海外投行研报数据,点击上面图片小程序

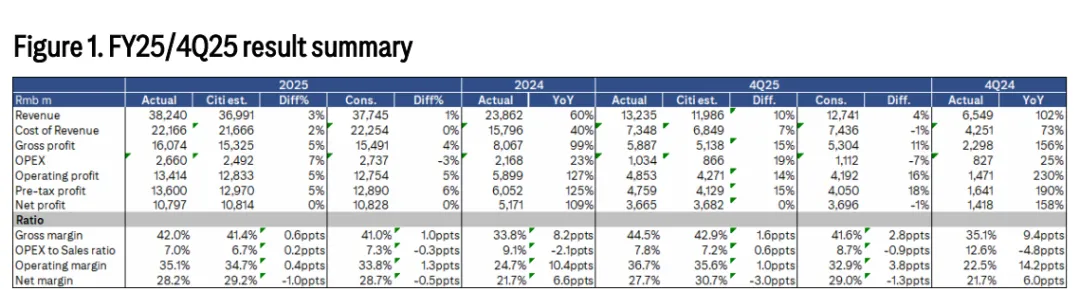

中际旭创于 3 月 30 日发布 2025 财年及四季度业绩报告并召开业绩说明会。公司 2025 年四季度营收 / 净利润同比分别增长 102%/158%,至 132 亿元 / 37 亿元人民币,营收超市场预期、净利润符合预期。受 800G 及以上高速光模块、硅光模块出货占比提升,叠加产品良率改善、成本优化影响,公司四季度毛利率同比提升 9.4 个百分点至 44.5%,分别超出花旗预测 1.6 个百分点、超出市场一致预期 2.8 个百分点。尽管受新定价机制及汇率因素影响,2026 年一季度毛利率或出现波动,但 2026 年全年毛利率整体有望保持稳定并呈上行趋势。为满足旺盛的市场需求,公司将在 2025 年 2806 万件产能的基础上进一步扩产;同时将加大研发投入,布局新技术研发。当前行业供应链紧张的局面仍将持续,但公司已做好充分准备,有信心在核心客户处维持稳定市场份额并实现业绩增长。2027 年行业需求前景明确,1.6T 光模块需求将大幅增长,800G 光模块需求也将实现同比增长。

核心估值数据

2025 财年及四季度业绩回顾:此前公司已发布业绩预告并召开说明会,2025 财年净利润最终符合花旗预测及市场一致预期。具体来看 2025 年四季度:营收同比增 102% 至 132 亿元人民币,分别超出花旗预测 10%、超出市场一致预期 4%;毛利率同比提升 9.4 个百分点至 44.5%,分别超花旗预测 1.6 个百分点、超市场一致预期 2.8 个百分点;营业利润同比激增 230% 至 48.5 亿元人民币,分别超出花旗预测 14%、超出市场一致预期 16%。

2025 年全年,公司光模块出货量达 2109 万件,同比增长 45%;平均售价同比上涨 13% 至 1776 元人民币,光模块业务毛利率为 42.6%,同比提升 8 个百分点;产能利用率达 85%,同比改善 11 个百分点。光模块海外业务营收占比达 92%,出货量占比达 86%。

图表 1:2025 财年及四季度业绩汇总

业绩说明会核心要点

2027 年行业展望:管理层表示,2027 年行业需求格局已十分清晰:受云服务提供商及计算系统解决方案商的需求驱动,1.6T 光模块出货量将实现大幅增长,800G 光模块出货量也将取得一定的同比增长。

供应链紧缺问题:公司将加大核心物料采购力度,与上游供应商签订长期合作协议,并积极引入更多新供应商。尽管当前市场需求旺盛,供应链紧缺的局面难以完全缓解,仅部分物料的供应紧张状况会逐步改善,但公司有信心按计划提升出货量和营收规模。

2026 年及一季度毛利率展望:管理层将 2026 年全年毛利率目标定为保持稳定并稳步提升;但受新定价机制及汇率波动影响,2026 年一季度毛利率或出现阶段性波动。

2026 年核心现金流支出项目:为保障在核心客户处的市场份额、完成订单交付的产能扩张资本开支,核心元器件的补库备货,以及新技术研发投入,将成为公司 2026 年三大核心现金流出项。

NPO/OCS/XPO 相关产品:大规格 NPO/OCS/XPO 产品的需求最早将于 2027 年释放,2026 年仅处于筹备阶段。

3.2T 光模块研发进展:公司目前同步推进 3.2T 电吸收调制激光器(EML)光模块和硅光 - 铌酸锂薄膜(SiPh-TFLN)光模块的研发工作。

市场竞争格局:公司在核心客户处的市场份额保持高度稳定;仅有少数客户引入了部分新供应商,对行业竞争格局影响有限。

更多一手海外投行研报和资讯,扫码加入或咨询