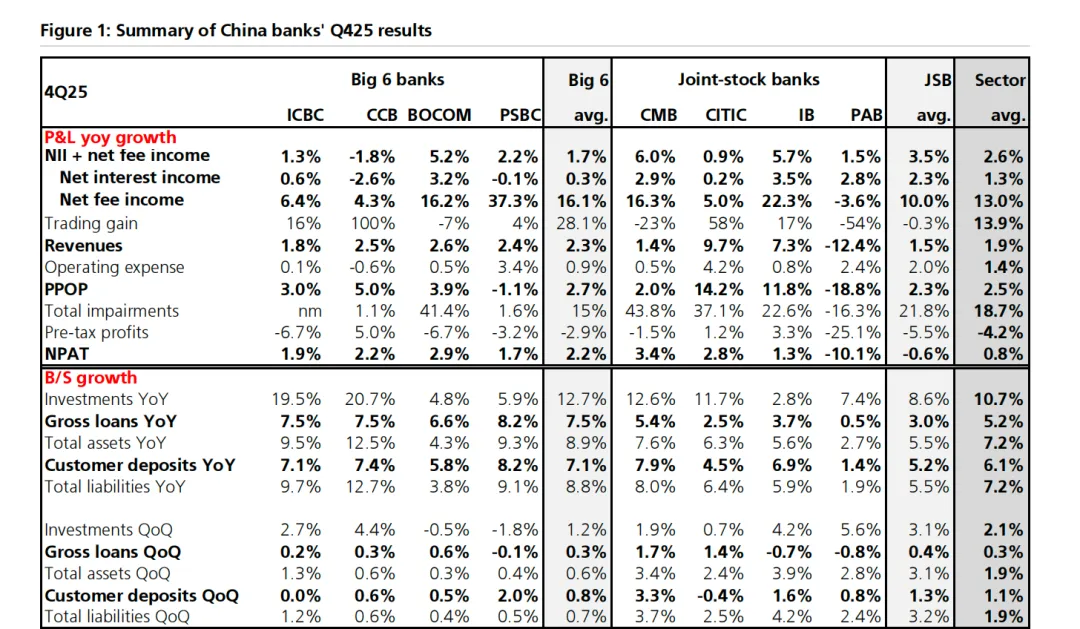

盈利季度表现符合预期,营收增长势头改善

2025 年第四季度,中国银行业整体业绩小幅向好,盈利保持稳健,营收表现较 2025 年前三季度有所回暖。国有大行核心盈利(净利息收入 + 手续费净收入)同比增速由负转正,四季度均值从同比下滑 0.6% 提升至同比增长 1.7%,主要得益于净利息收入企稳,叠加手续费净收入大幅反弹(同比涨幅 16%)。交易收益受高基数影响出现波动,差异主要来自权益相关收益及摊余成本法债券处置收益。营业利润同比增速同样有所改善,不过受零售资产质量压力持续影响,多数银行借机加大拨备计提力度。个股层面,中信银行、兴业银行盈利及营收增速表现亮眼,邮储银行则表现偏弱。受此前股权融资影响,建设银行、交通银行、邮储银行每股股息分别下滑 4%、14%、17%。

净息差整体企稳,行业拐点或将显现?

国有大行四季度平均净息差基本持平,较三季度环比下行 3 个基点的表现明显好转,与此前行业净息差企稳的相关数据相符。招商银行、交通银行、工商银行等部分银行,四季度实现净息差环比小幅上行 2 至 3 个基点。若后续无进一步降息操作,瑞银预计行业净息差将在未来几个季度温和回暖,为 2026 年净利息收入及营收正向增长提供支撑。值得关注的是,招商银行季末存款结构优化显著,对公、零售存款活期占比均大幅回升;若该趋势延续,招商银行净息差有望实现行业领先。与此同时,需警惕潜在下行风险:行业净息差回暖,或为新一轮定向货币政策宽松留出空间,不排除启动存量房贷利率下调的可能。

自二季度以来,银行业手续费收入整体延续复苏态势,财富管理、资产管理业务为核心增长动力,银行卡手续费收入仍处于拖累状态。

零售资产质量持续承压,拨备计提或将进一步加码

银行业零售不良贷款率仍快速攀升,一方面受房地产行业下行持续拖累,另一方面源于近年国有大行消费贷、小微贷款高速扩张带来的风险回吐。不良贷款新增增速放缓,通常是不良率企稳回落的先行信号;但招商银行披露数据显示,其零售不良贷款新增比例在连续四个季度平稳后再度走高,成为本次财报季瑞银重点关注的负面风险点。基于此,瑞银认为后续营业利润增速的改善空间,大概率会被大幅增加的资产减值损失抵消,近两至三年长期拨备计提不足(减值支出 + 核销贷款收回金额<新增不良净额)的银行尤为明显,平安银行、邮储银行、招商银行等零售业务主力银行均在此列,上述银行不良贷款覆盖率降幅显著高于同业。

个股投资观点:市场波动下侧重防御,股权融资或成下一催化因素

依托经营边际改善与稳健股息率优势,瑞银认为内资银行股在市场震荡环境下仍具备较强抗跌属性。国有大行本轮资本落地后(农业银行、工商银行或将很快披露细则),瑞银建议重点关注股份制银行及区域城商行的股权融资与股权稀释相关动向。一般而言,启动融资计划的银行当期业绩表现向好,但后续股价往往走弱。近期有消息称,监管层拟放宽银行股东持股比例限制,旨在拓宽地方银行资本补充渠道。瑞银留意到,中信银行配股申请仍待证监会批复,兴业银行可转债转股价与最新收盘价差距较小。瑞银优先推荐建行 H 股、中行 H 股、工行 H 股、中信银行 H 股,同时给予民生银行买入评级,核心逻辑为该行估值深度折价,且不良贷款周期已临近触顶拐点。