3月25日,泡泡玛特发布了史上最强年报:

营收371亿,同比+185%;

净利润130亿,同比+293%;

净利率高达35%,比茅台还能赚。

然后,股价单日暴跌22.5%。

接下来三天,又跌了10%。

财报越好,跌得越凶。

1、市场在怕什么?

不是业绩,是预期。

管理层说,2026年目标是"不低于20%的增速"。

市场被185%惯坏了,觉得20%就是见顶,于是拼命出逃。

加上LABUBU占总营收已达38%,"all in一个IP"的叙事让人不安。

于是,一场因预期落差引发的踩踏,把泡泡玛特从220港元干到了148港元,腰斩了三分之一。

但有一个人,这时候说了一句话。

3月30日,步步高创始人、知名投资人段永平在雪球发文:"这两天花时间再看了看泡泡玛特,决定收回对方丈说的我不投资泡泡玛特的说法。"

这句话不简单。

段永平此前一直说"看不懂"泡泡玛特,不理解人们为什么需要一个盲盒。

但他重新看了,收回了那句话。

他的逻辑是:投资买的不是今年的增速,买的是未来的总量。 就像物理里的位移,是速度乘以时间,有点加速度,跑得更远。

从185%降到20%,那是加速度变小,不是停下来。

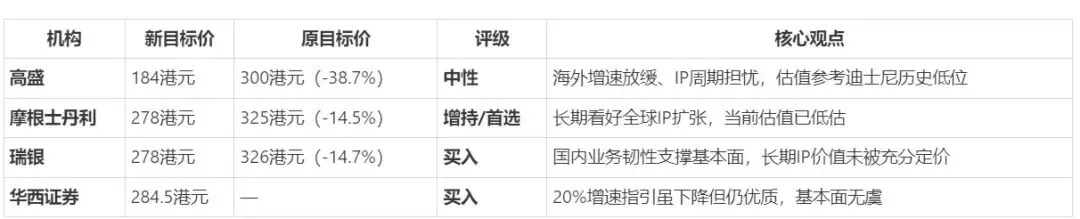

2、机构怎么看?

大摩和瑞银目标价:

278港元(现价148,潜在涨幅近90%);

华西:284港元;

只有高盛偏保守,给了184港元,维持中性。

多数机构的分歧不在"要不要",在"什么时候"。

风险也要说清楚:

? LABUBU一旦过气,没有接班IP,业绩会很难看;

? 美国关税持续加压,海外成本上升;

? 存货从15亿涨到55亿,库存隐患不能忽视;

? 20%的增速指引,市场情绪修复还需要时间。

泡泡玛特的问题,从来不是它不行了。

而是它太好了,价格被推得太高;然后预期一旦没满足,就跌得太狠。

这正是消费赛道的常见剧情。

段永平在它腰斩的时候,重新翻开了招股书。

你呢?

⚠️ 本文仅为信息梳理,不构成投资建议,股市有风险,操作需谨慎。