3月27日,迅策交出了上市后的第一份全年答卷。

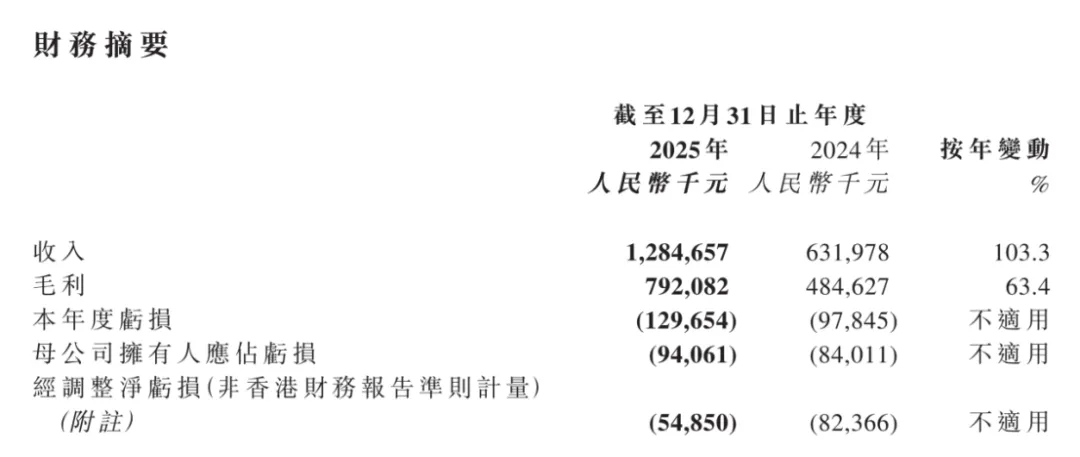

营收翻倍和盈利拐点同时出现。公司2025年营收12.85亿元,同比增长103.3%。更重要的是,上半年营收只有1.98亿元,下半年一下跳到10.87亿元。经调整口径下,上半年亏1.05亿元,下半年赚了5013万元,第一次实现半年度正向盈利。对一家刚完成港股上市、又站在AI数据基础设施赛道上的公司来说,这已经不是普通的高增长,而是商业化效率开始释放。

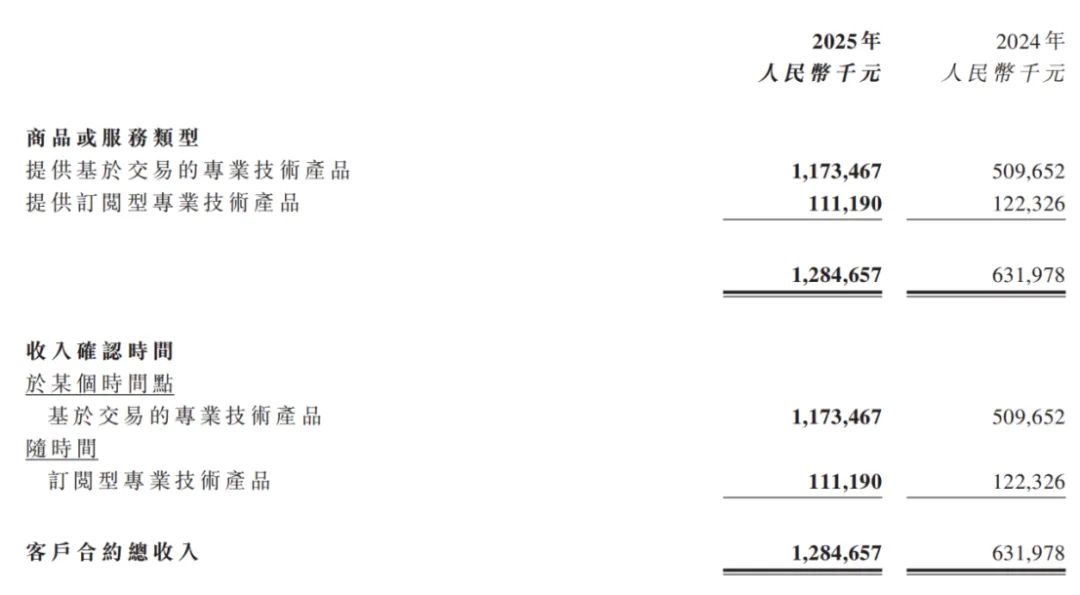

迅策这份财报最有价值的地方,在于它证明了一件事,Token逻辑第一次被真正写进了经营结果。公司做的不是通用模型,也不是卖算力,而是把实时数据获取、清洗、标准化、计算、调优串成一条链,再嵌进客户私有云和本地系统,去做AI Data Agent。这样的公司,天花板取决于两个变量。一个是能不能跨行业复制,一个是能不能把收费模式从项目和订阅,升级到更高弹性的Token计费。

2025年,多元行业收入占比已经升到79.63%,客户数基本稳定在230个,但ARPU从272万元跳到559万元,人均创收从122万元升到287万元。这说明它的增长已经不主要靠拼命拉新,而是靠单客深挖和平台复制。

迅策2025年仍亏1.30亿元,毛利率从76.68%降到61.66%,金融资产减值损失从1805万元飙到1.61亿元,净应收账款也升到6.72亿元。新行业扩张带来了更多交付成本,硬件和服务采购拉高了成本,应收账款增加又推高了减值。迅策的收入爆发已经来了,但经营质量还没有完全跟上。

好消息也有,公司账上现金及现金等价物达到10.84亿元,资产负债率很低,短期没有资金链压力。坏消息是,市场接下来不会再按纯故事公司给估值,而会盯着回款、毛利率、减值和连续盈利。

3月30日,迅策股价收于204.2港元,较3月27日的188.5港元上涨8.33%。这说明市场第一反应其实是兴奋。

从业绩会信息和管理层展望看,接下来真正影响股价的,是收费模式切换。管理层已经提到,2026年公司采用Token付费模式的收入占比已到5%,预期全年有机会快速提升到20%到30%。如果这件事兑现,迅策会从卖项目、卖模块,走向卖持续消耗、卖结果价值,收入质量和估值逻辑都会变。与此同时,公司还计划把海外收入占比在2026年拉到10%到15%。这两个方向,一内一外,分别对应利润率提升和估值想象力扩张。

按照继续高速增长来算,迅策今年的营收很可能达到30亿,但是即使是如此高的增长,他的市销率也已经达到了20倍以上,实在不能说便宜。迅策已经证明自己不是只会讲概念的公司,下半年爆发、单客价值翻倍、首次半年度盈利,都说明商业模式开始跑通。可它也还没有进入完全舒服的阶段,毛利率下滑、

对偏进攻的资金,迅策仍是港股AI里少见的稀缺标的。对偏稳健的资金,现在更适合等回调、等连续验证、等Token收费占比真正爬起来之后再下重手。

如果你觉得这篇文章对你有所帮助,欢迎点赞、收藏以及转发分享。同时,请关注我,以获取更多关于人工智能的最新资讯和见解!

参考:

https://www1.hkexnews.hk/listedco/listconews/sehk/2026/0327/2026032700683_c.pdf