3月25日,速腾聚创交出了一份真正意义上能让资本市场重新定价的财报。

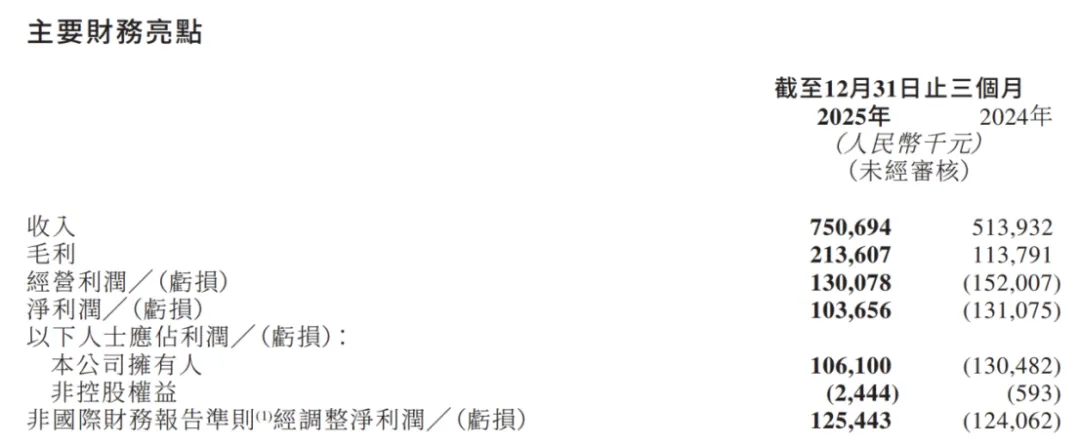

最醒目的地方,还不是营收创新高,也不是机器人销量暴增,而是它首次单季度盈利。2025年第四季度,公司营收7.51亿元,经营利润1.30亿元,净利润1.04亿元。

资本市场也立刻给了反馈。3月25日财报当天,速腾聚创收盘价为32.18港元。到3月30日收盘,股价来到34.60港元,3个交易日累计上涨约7.5%。这个涨幅不算癫狂,但已经足够说明一件事,市场开始相信,速腾聚创不只是行业龙头,而且已经在具身智能行业赚钱。

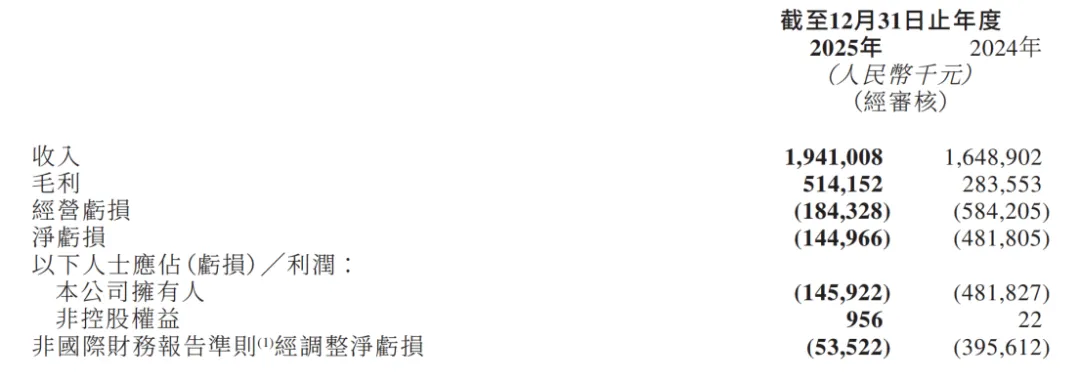

再看全年数据。2025年,速腾聚创营收19.41亿元,同比增长17.7%。毛利5.14亿元,同比增长81.3%。综合毛利率从17.2%提升到26.5%。净亏损从4.82亿元大幅收窄到1.45亿元。

过去市场看速腾聚创,主要看车载ADAS。这个业务规模大,但价格战很重。2025年,公司ADAS激光雷达销量增长了17.2%,但收入反而下滑17.2%。原因很直接,产品均价掉了,从2024年的每台约2600元,降到2025年的约1800元。也就是说,车载业务还在增长,但行业竞争已经把单价打下来了。

这时候,机器人业务站出来了。

2025年,速腾聚创机器人及其他业务收入达到7.10亿元,同比增长257.7%。销量30.3万台,同比暴涨1141.8%。第四季度更夸张,单季销量22.12万台,同比暴涨2565.1%,收入3.47亿元,几乎已经追上ADAS。这个变化非常重要。它意味着速腾聚创不再只是押注智能车,而是机器人打开了第二条曲线,而且这条曲线已经开始兑现。

业绩会上,管理层把2026年的主线讲得很清楚。

第一,2026年是数字化激光雷达首个完整量产年,ADAS业务还会继续放量。

第二,机器人业务目标非常激进,管理层给出的销量目标是80万到100万台,同比再翻3倍,割草机器人仍是最成熟的大场景。

第三,公司已经完成400万台年产能布局,它在为大规模交付提前铺路。再加上Robotaxi领域已经覆盖超90%头部玩家,2026到2027年还有新一代车型兑现窗口,这些都会继续抬高市场对它的想象空间。

如果用更前瞻的方式看,它已经更接近一家正在进入利润释放期的机器人核心零部件平台公司。

先看最直观的推演。2025年第四季度,速腾聚创单季营收7.51亿元,净利润1.04亿元,经营利润1.30亿元。即便用最保守的方法,不去假设季度继续改善,只把这个季度简单年化,全年对应的收入就是约30亿元,净利润就是约4亿元。

而2026年大概率不会是静态的一年。公司已经明确完成400万台年产能布局,管理层还给出了激光雷达销量有望同比增长2到3倍、机器人业务销量接近百万台的方向判断。再考虑到2025年第四季度其实只是数字化激光雷达规模化交付的第一个季度,2026年才是第一个完整量产年度,收入和利润大概率都还会继续往上走。

如果按相对合理的口径估算,假设2026年收入做到60亿元,净利润做到10亿元,这家公司当前的估值就一点也不贵。按现在170亿市值计算,预期P/S只有3,预期P/E只有17。

速腾聚创现在不是适合用传统亏损成长股的框架去看,而是应该开始用高增长、利润释放前夜、具备平台化潜力的科技制造公司去看。只要2026年继续兑现现在的趋势,市场对它的估值中枢还有继续上修的空间。

如果你觉得这篇文章对你有所帮助,欢迎点赞、收藏以及转发分享。同时,请关注我,以获取更多关于人工智能的最新资讯和见解!

参考:

https://www1.hkexnews.hk/listedco/listconews/sehk/2026/0325/2026032501103_c.pdf