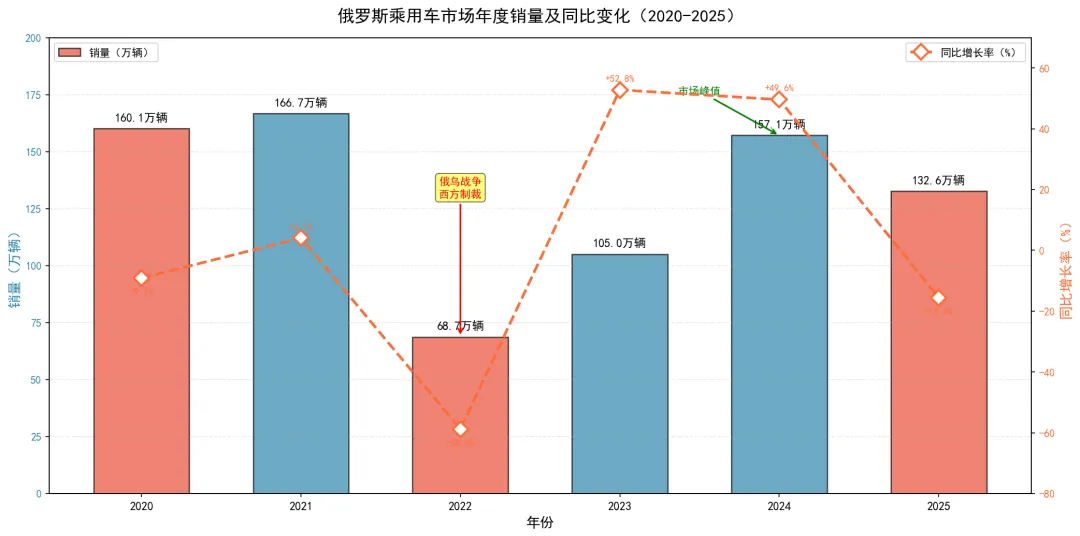

俄罗斯乘用车市场在经历了2022年因乌克兰战争及西方制裁导致的历史性崩盘(同比下滑58.8%,仅售出68.7万辆)之后,展现出超预期的复苏韧性。2023年市场反弹至105万辆,2024年进一步攀升至157.1万辆,同比增长48.4%,接近制裁前水平。然而,2025年市场增速明显放缓,全年销量约为133万辆,同比下滑约15%,主要受制于俄罗斯央行超高利率(关键利率高达21%)与多次上调的废旧车辆回收费用压制。

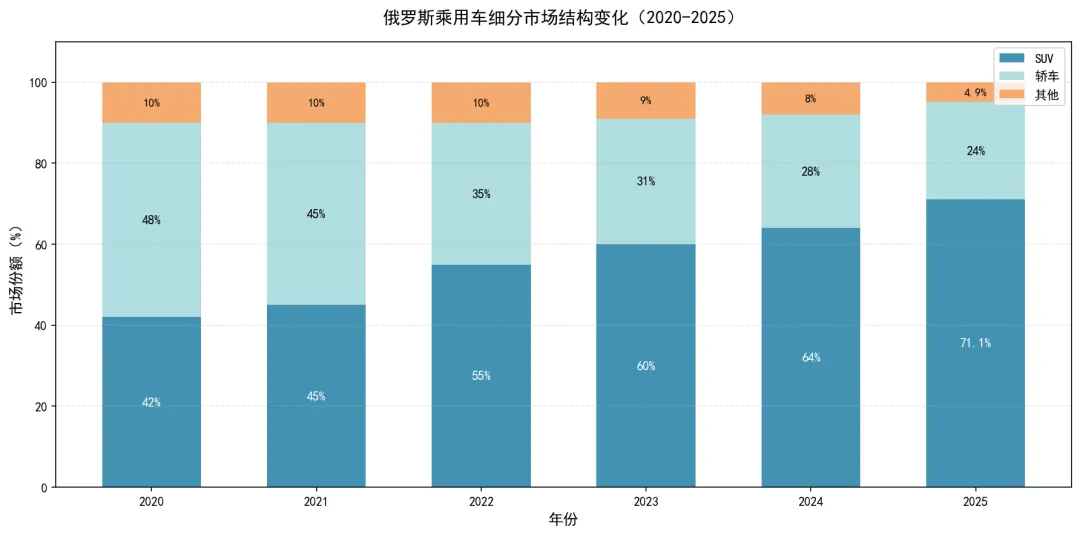

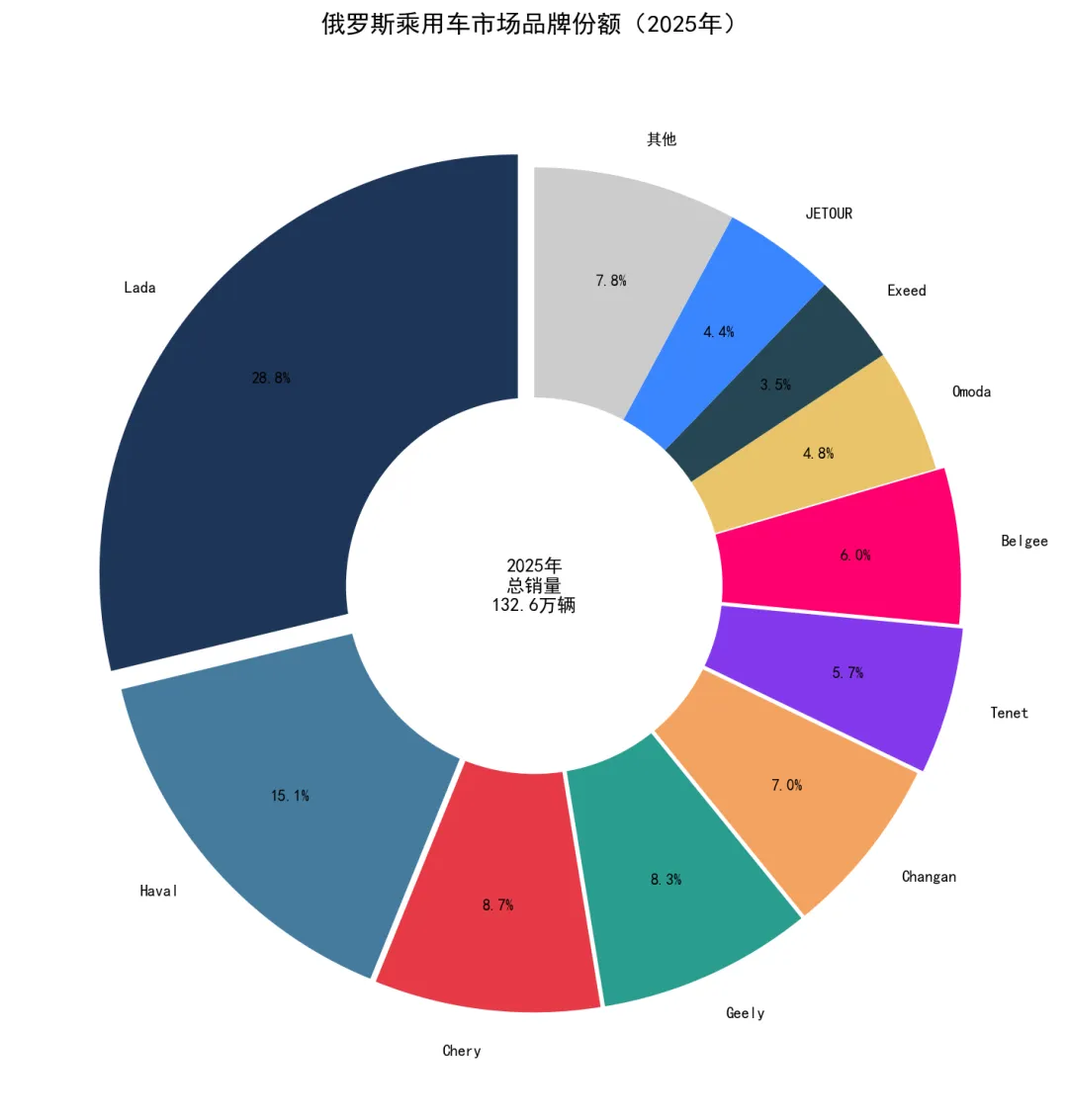

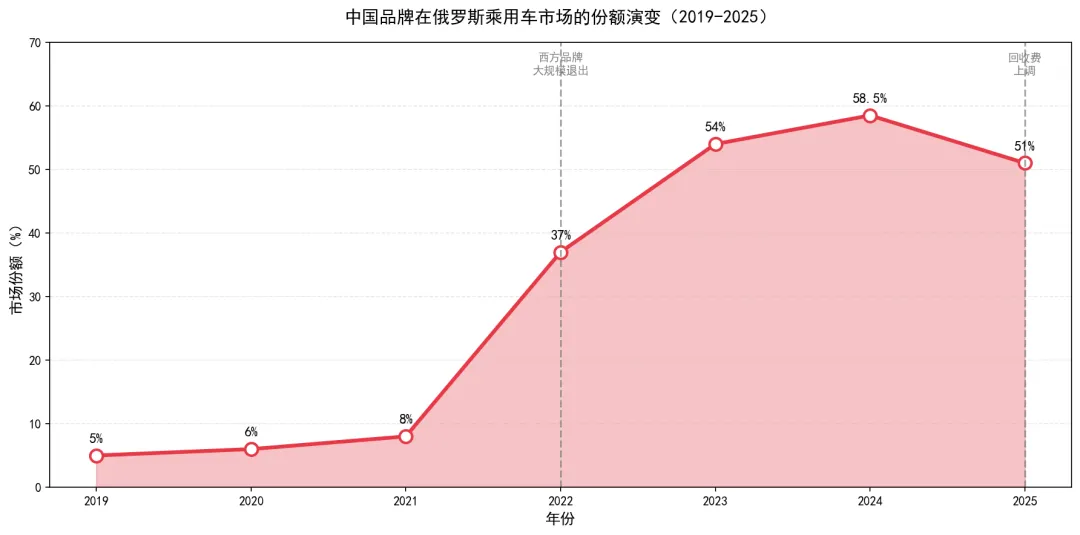

在品牌格局上,西方及日韩品牌集体退出留下的市场真空,被中国汽车品牌迅速填补。中国品牌市场份额从2021年的不足10%,飙升至2024年的58.5%,2025年小幅回落至约51%,但仍牢牢占据市场主导地位。与此同时,国产品牌拉达(Lada)凭借价格优势维持第一大品牌地位,但其市场份额已从历史高位显著收窄。在车型结构上,SUV持续强势,2025年市场占有率已超过71%,轿车市场则被进一步压缩。

一、市场背景

俄罗斯是欧洲体量最大的汽车市场之一,也是全球前十大汽车消费市场。在2022年制裁之前,俄罗斯年均乘用车销量维持在150万辆以上,市场结构以欧美日韩合资及进口品牌为主,丰田、大众、现代、起亚、雷诺等品牌长期占据主导地位,本土品牌AvtoVAZ(旗下Lada)则凭借低价策略保有稳定市场基盘。

2022年2月乌克兰战争爆发后,欧美日韩汽车企业相继宣布暂停或永久退出俄罗斯市场,供应链断裂、芯片短缺、卢布汇率剧烈波动共同导致当年市场暴跌。这一系列冲击彻底重塑了俄罗斯汽车市场格局——中国品牌乘虚而入,成为这场结构性变革的最大受益者。

二、整体市场规模(2020—2026年)

2.1 年度销量走势

数据说明: 2024年数据来自AEB(欧洲商业协会驻俄分支机构)官方统计;2025年数据来自AUTOSTAT全年统计(132.6万辆),同比下降15.6%;2026年1—2月数据来自AEB月度简报。

2.2 关键节点解析

2022年的市场崩盘规模超出大多数机构预测。当年上半年,各大外资品牌陆续宣布停产或暂停销售,丰田、本田、梅赛德斯-奔驰、宝马、大众等品牌在二季度末几乎全部停止交付。下半年市场依赖库存车消化,新车月销量最低跌至3—4万辆。

2023—2024年的快速复苏,主要驱动力来自:(1)中国品牌以高性价比迅速填补价格带缺口;(2)灰色进口渠道(经哈萨克斯坦、亚美尼亚等中间国家转口)将部分欧美日韩品牌车型带回市场,但体量有限;(3)俄罗斯本土AvtoVAZ工厂产能恢复,Lada销量大幅提升。

2025年的增速逆转则反映出俄罗斯宏观经济层面的压力:俄罗斯央行自2024年下半年起连续加息,关键利率在2024年末达到21%,汽车消费贷款利率随之攀升至25—30%,严重抑制了购车需求。同期,俄罗斯政府多次上调进口车辆废旧车辆回收费用,进一步推高了进口车成本。

三、细分市场分析

3.1 SUV:绝对主导

SUV是俄罗斯市场增长最快、规模最大的细分市场,其崛起趋势在2022年前便已显现,制裁后随中国品牌涌入而加速。

SUV市场份额的持续扩张,与中国品牌产品结构高度吻合——中国品牌向俄出口的车型以SUV和跨界SUV为主,轿车产品线相对薄弱。

SUV市场份额的持续扩张,与中国品牌产品结构高度吻合——中国品牌向俄出口的车型以SUV和跨界SUV为主,轿车产品线相对薄弱。

3.2 轿车(Sedan/Hatchback):持续萎缩

轿车市场在制裁前已经历长期萎缩,2022年后进一步加速下滑。目前俄罗斯轿车市场主要由Lada系列支撑,中国品牌在轿车领域的布局相对有限(奇瑞Arrizo系列、比亚迪系列等有少量份额)。2025年轿车市场份额约为24—26%,相较2020年的约48%已腰斩。

Lada Granta(格兰塔)仍是俄罗斯销量最高的单一车型,2024年累计销量超过20万辆,其低廉的价格(约90—130万卢布)在高通胀、高利率环境下具有独特竞争力。

3.3 MPV及其他:边缘化

MPV市场在俄罗斯历来体量较小,制裁后由于大众、福特等MPV主力品牌退出,该细分市场进一步萎缩。中国品牌中,岚图、嘉华(Kia Carnival后续部分灰色进口)有少量销售,但整体占比不足3%。

四、主要品牌市场表现

4.1 2024-2025年品牌销量排名(TOP 15)

注: 2025年数据来源:AUTOSTAT、MarkLines、NAPI;Lada 2025年销量包含经销商网络销量351,390辆中的乘用车部分(约33万辆);Tenet为2025年新崛起品牌;Belgee为白俄罗斯品牌,销量同比暴涨96.5%;Solaris为现代起亚车型在俄本地化生产后的品牌。Omoda和Exeed均为奇瑞汽车旗下子品牌,奇瑞系2025年合计市场份额约15%。

4.2 品牌格局演变

2021年(制裁前),俄罗斯市场前十品牌依次为:拉达、起亚、现代、雷诺、大众、丰田、斯柯达、日产、三菱、马自达,中国品牌仅哈弗以约7万辆规模居第十一位左右,合计中国品牌份额不足7—9%。

2024年,前十品牌中已有8个中国品牌。西方及日韩主流品牌通过"灰色进口"(parallel import)渠道有限量回流,但体量远不及制裁前,且价格大幅溢价(如灰色进口丰田RAV4售价较正常市场贵约50—80%)。

五、畅销车型排名

5.1 2024-2025年乘用车畅销车型TOP 10

说明: 2025年Lada Granta虽销量下滑但仍居榜首;Belgee X50作为新进入品牌同比暴涨60%,成为年度黑马车型。

5.2 价格趋势

受制裁导致的供应链中断、卢布贬值、进口零部件成本上升及政府回收费调整影响,俄罗斯新车平均售价自2022年以来累计上涨约46%,从240万卢布左右攀升至2024年底的约350万卢布(折合约2.5—4万美元)。2025年回收费再度上调后,部分中国品牌车型价格再涨10—15%,削弱了其性价比优势,市场需求出现明显回落。

六、新能源汽车市场

6.1 整体规模

俄罗斯新能源汽车市场仍处于初期发展阶段,制裁进一步推迟了本土电动化转型。

与中国(新能源渗透率超50%)、欧洲(约20%)相比,俄罗斯新能源市场规模极小,主要制约因素包括:充电基础设施极度匮乏(主要集中在莫斯科、圣彼得堡等少数大城市)、极端寒冷气候对电池续航影响显著、消费者对电动车认知度低、以及缺乏补贴政策等。

6.2 主要品牌及车型

中国电动品牌是俄罗斯BEV市场的主要供应者:

ZEEKR 001凭借较长续航里程(官方WLTP约550km)和相对完善的品牌推广,成为俄罗斯高端电动车市场的主力。理想汽车则以增程式混合动力(EREV)车型受到欢迎,较好地规避了充电基础设施不足的痛点,在莫斯科、圣彼得堡等大城市颇受高收入群体青睐。

6.3 充电基础设施

截至2025年初,俄罗斯全国公共快充桩(DC Fast Charger)数量约为6,500—8,000个,主要分布在莫斯科(约2,000个)、圣彼得堡(约800个)及少数其他城市,与其庞大国土面积相比极度不匹配。俄罗斯政府2024年发布的电动化发展规划中提出2030年实现公共充电桩15万个的目标,但业界普遍认为该目标完成度存疑。

七、制裁冲击与市场重构

7.1 西方品牌退出时间线

- 2022年2月—3月

:大众、宝马、梅赛德斯-奔驰宣布暂停俄罗斯工厂生产 - 2022年3月

:丰田、日产、本田暂停向俄出口 - 2022年3—4月

:雷诺(Renault)宣布暂停莫斯科工厂运营,后将AvtoVAZ股权以1卢布象征性出售给俄方 - 2022年4—5月

:现代、起亚、福特、通用完成退出或停产 - 2022年下半年

:大多数西方品牌宣布正式永久撤出俄罗斯市场

7.2 供应链断裂影响

制裁导致俄罗斯汽车行业面临严重的零部件短缺。半导体、安全气囊ECU、ABS系统等关键电子元器件进口受阻,迫使AvtoVAZ在2022年曾短暂生产没有安全气囊、ABS的"降配版"Lada车型。此后通过从中国进口相关零部件,AvtoVAZ逐步恢复标准配置生产,但整体技术水平和配置丰富度仍不及制裁前。

7.3 灰色进口渠道

制裁实施后,俄罗斯建立了所谓"平行进口"(Parallel Import)合法化机制,允许通过哈萨克斯坦、亚美尼亚、土耳其、阿联酋等中间国家进口原本不向俄出口的品牌车辆。2023年平行进口乘用车约10—15万辆,占当年总销量约10%—14%,主要品牌包括丰田、BMW、奔驰、保时捷等高端及日系车型,但价格溢价显著(通常高于正常市场价30—80%)。

八、中国品牌崛起深度分析

8.1 市场份额快速攀升

中国品牌在俄罗斯市场的崛起堪称近年来全球汽车市场格局变迁中最戏剧性的案例之一:

8.2 中国品牌面临的挑战

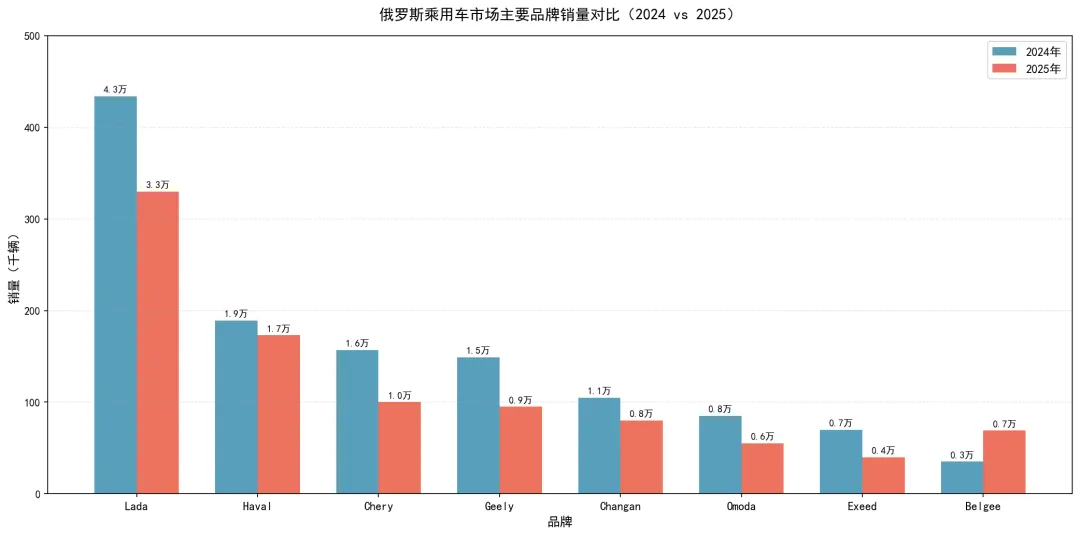

2025年中国品牌市场份额的小幅回落,反映出以下挑战:

- 价格上涨

:俄罗斯政府多次上调回收费,导致中国进口车型售价累计上涨20—30%,性价比优势有所削弱。 - 市场竞争白热化

:中国品牌之间的内部竞争日趋激烈,价格战苗头已现,部分经销商利润率下滑。 - 售后服务体系

:部分新进入品牌在售后配件供应、维修网络建设方面仍存在短板,影响消费者口碑。 - 融资困难

:高利率环境下,汽车消费贷款利率高达25—30%,严重制约市场需求总量,中国品牌也无法独善其身。

九、消费趋势与用户洞察

9.1 购买决策影响因素

制裁后的俄罗斯汽车消费者行为发生了显著变化。价格因素的权重大幅上升,品牌忠诚度则因大量熟悉品牌退出而被动下降。俄罗斯消费者被迫在数年内"再学习"一批此前完全陌生的中国品牌,这一过程中,口碑传播、网络评测(如俄罗斯本土汽车评测网站Drom.ru、Avto.ru等)发挥了重要作用。

9.2 区域分布特征

- 莫斯科及莫斯科州

:占全国乘用车销量约25—30%,是最大的单一市场,消费者收入较高,对高端中国品牌(极氪、阿维塔、理想)接受度更高。 - 圣彼得堡

:第二大市场,约占7—9%,消费偏好与莫斯科相近。 - 西伯利亚及远东

:偏好耐寒性强、通过性好的SUV和越野车,Lada Niva和4×4车型需求量大;地理位置使其更靠近中国汽车进口渠道,部分城市中国品牌渗透率更高。 - 南部联邦区

:气候温和,轿车接受度相对较高,仍是Lada等传统品牌的重要基本盘。

9.3 二手车市场联动

新车价格飙升带动了俄罗斯二手车市场的活跃度显著提升。2022—2023年,成色较好的日韩品牌二手车(特别是丰田、现代、起亚)价格一度逼近甚至超过同款新车,市场出现明显的"旧车比新车贵"现象。随着中国品牌新车供应趋于充足,这一现象在2024年后有所缓解,但二手日韩、欧美品牌车型仍保有较强溢价。

十、2025—2026年市场展望

10.1 短期压力因素

俄罗斯乘用车市场在2025—2026年面临多重不利因素叠加:

宏观经济压力: 俄罗斯央行关键利率长期维持高位(21%),汽车消费贷款利率高达25—30%,严重抑制按揭购车需求。据AUTOSTAT估算,2024年约60%的新车购买涉及贷款,高利率直接导致月供压力倍增,推迟或取消购车计划的消费者比例显著上升。

回收费持续上调: 2024—2025年间,俄罗斯政府已多次上调废旧车辆回收费(утилизационный сбор),进口乘用车回收费累计涨幅超过85%,大幅推高了中国品牌进口车的到岸成本,部分中国品牌主力车型价格已上涨至300万卢布以上(折合约3.4万美元)。

战时经济与通货膨胀: 持续的军事开支对俄罗斯民用消费形成挤压,通货膨胀居高不下(2024年全年通胀率约8—9%),实际购买力受损。

10.2 潜在支撑因素

尽管压力显著,市场亦存在若干支撑因素:

- 本地化生产扩张:

哈弗图拉工厂持续扩产;奇瑞、长城等品牌计划扩大在俄本地组装规模,本地化生产可有效规避回收费压力。 - AvtoVAZ产能提升:

Lada计划持续扩大产能,并推出更多新车型,以满足中低端市场需求。 - 企业车队更新:

部分行业(出租车、政府采购、物流)对国产及中国品牌商用/乘用车有持续需求,构成相对稳定的B端市场。

10.3 2026年全年销量预测

综合主要机构预测,2026年俄罗斯乘用车市场全年销量预计约在110—130万辆区间,较2024年峰值下滑约17—30%。悲观情景下,若利率持续高位、回收费再度上调,销量可能跌破110万辆;乐观情景下,若货币政策有所放松,全年销量或可维持在130万辆左右。

十一、结论

俄罗斯乘用车市场的演变轨迹,是地缘政治与汽车产业全球化深度交织的典型案例。2022年的断崖式下跌与此后的强力反弹,完整呈现了一个庞大汽车消费市场在极端外部冲击下的脆弱性与韧性。

从长远来看,中国品牌已深度嵌入俄罗斯市场生态,其市场地位短期内难以被撼动。在西方及日韩品牌全面回归希望渺茫的背景下,俄罗斯汽车市场将在相当长时间内呈现"拉达+中国品牌"双主轴格局。然而,高利率、高回收费、战时经济压力等负面因素构成的不利环境,意味着2025—2026年市场规模难以再现2024年的峰值,行业整体仍处于动态调整期。

对于中国汽车品牌而言,俄罗斯市场既是难得的战略机遇,也是必须认真对待的竞争战场——如何在市场整体承压背景下维持销量、平衡价格与利润、完善售后服务体系,将是各品牌的核心考验。