2026年3月30日,国内服饰龙头森马服饰正式发布2025年年度报告。在消费市场持续分化、服饰行业内卷加剧的大背景下,这份财报既呈现了龙头企业的经营韧性,也暴露了品牌发展的核心矛盾。今天我们就从经营基本面、核心业务、财务健康度等多个维度,完整拆解这份财报背后的真相。

一、公司基本情况

森马服饰为国内大众服饰行业龙头企业,核心优势在于覆盖全年龄段的多品牌矩阵与极致柔性的供应链效率。旗下核心主力品牌巴拉巴拉以全场景、全品类的亲民风格覆盖0-14 岁儿童消费群体,稳居国内童装市场头部位置;另一主力品牌森马(Semir)聚焦高性价比大众休闲服饰赛道,锁定 18-35 岁年轻消费群体,产品涵盖休闲上衣、裤装、外套等核心品类,两大品牌形成差异化的全年龄段覆盖矩阵。

二、关键财务数据概览

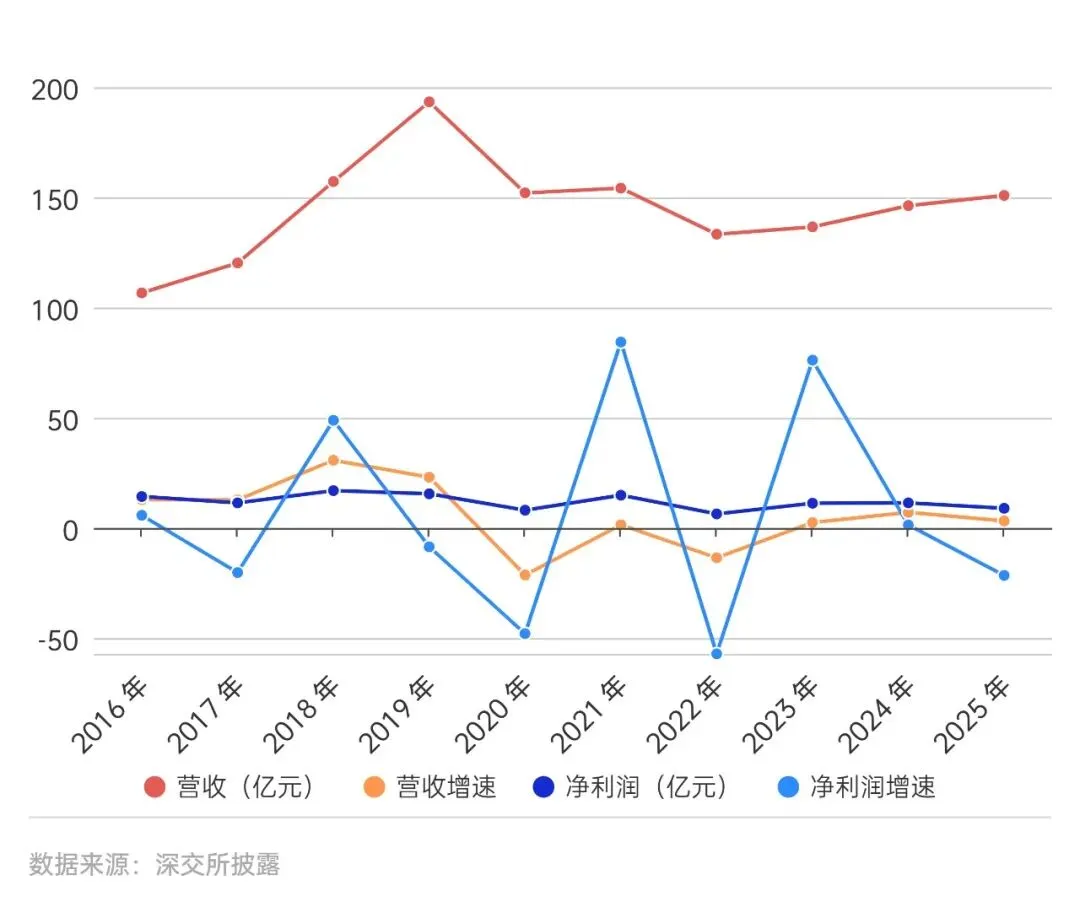

2025 年报告期内,公司实现营收 150.90 亿元(同比+3.17%),归母净利润 8.92 亿元(同比-21.54%),全年综合毛利率 45.10%(同比+1.29%)。整体业绩呈现 “营收微增、利润承压、结构优化” 的态势,核心增长驱动来自童装主力品牌的稳步扩容,在行业价格内卷的竞争环境中,凸显了龙头企业的基本盘韧性。

2016-2025年近10年森马服饰营收与净利润变化

三、业务板块分析

品牌表现

巴拉巴拉实现收入108亿元(同比 + 5.18%),增长核心来自品牌力持续提升、全渠道精细化运营,以及儿童运动、亲子户外等新兴场景的拓展,营收占比进一步提升至 71.57%,是公司业绩的绝对支柱;森马休闲服饰实现收入40.55 亿元(同比 - 3.22%),业绩下滑主要受休闲服饰赛道竞争加剧、渠道结构调整优化、低效门店缩减等因素影响,增长持续疲软。

品类结构

核心童装品类实现销售额108亿元(占总营收比重 71.57%),依然是公司业绩的绝对压舱石;儿童运动、亲子户外等新兴品类增速超15%,展现出较强的市场潜力,成为品牌新的增长抓手。

渠道布局

线上收入66.40亿元(同比基本持平),得益于全平台矩阵布局、直播电商精细化运营,以及折扣体系优化,稳住了线上基本盘的同时实现了毛利率同步提升;线下收入84.50亿元(同比 + 5.8%),核心增长来自直营渠道的高效扩张,直营渠道营收同比增长超 30%,门店数量和单店效益实现双提升,同时公司全年优化线下门店结构,关闭低效街边店,加码购物中心、奥莱等高势能场景,渠道质量显著改善。

四、成本与费用分析

成本端

营业成本中,原材料占比约72%(同比基本持平),主要受棉花等纺织原材料价格小幅波动影响,公司通过供应链集中采购、柔性生产有效对冲了成本波动;人工成本3.82亿元(同比 + 4.2%),变动主要与直营门店扩张、生产端人员薪酬调整相关。

费用端

销售费用42.35 亿元(同比+12.88%),主要系品牌升级广告宣传投入、线上流量投流、直营新开门店相关费用大幅增加,其中广告宣传费同比增长7.85%,是费用增长的核心推手;管理费用6.04亿元(同比+1.84%),整体保持平稳,公司精细化管理成效显著,费用管控效率良好;研发费用3.02 亿元(同比- 1.24%),投入规模保持相对稳定,主要用于产品面料研发、数字化系统迭代。

对利润的影响

销售费用的大幅增长,直接侵蚀公司净利润约4.8亿元,是当期归母净利润下滑的核心诱因。

五、资产负债表分析

资产端

截至2025年末,公司流动资产136.03亿元,其中货币资金54.59亿元,资金储备充足;存货余额41.42亿元,存货周转率2.49次,与上年同期基本持平,库龄结构健康,一年内新鲜货品占比超85%,库存管理能力处于行业上游水平;固定资产14.39亿元,规模基本稳定,主要为供应链生产基地、数字化仓储设施的升级,为业务长期发展提供支撑。

负债端

截至2025 年末,公司资产负债率 38.97%(同比+2.13个百分点),仍处于行业较低水平;流动比率1.95,速动比率1.32,短期偿债能力充足,无大额短期有息负债;长期负债占比不足2%,长期负债结构合理,整体财务风险可控。

六、现金流分析

经营活动现金流净额17.30亿元,同比大幅增长36.95%,远超同期归母净利润规模,充分反映公司主营业务具备极强的造血能力,销售回款效率持续提升,盈利质量非常扎实;投资活动现金流净额-8.35亿元,净流出规模较上年同比大幅收窄58.31%,主要用于供应链基地升级、数字化系统建设、门店扩张等产能与渠道布局;筹资活动现金流净额-13.45亿元,主要为公司现金分红及偿还少量到期负债。整体来看,公司现金流健康度优异,充足的经营性现金流为战略转型、业务拓展提供了充足的安全垫。

七、风险与展望

核心风险

当前公司面临三大核心风险,一是休闲服饰赛道竞争持续加剧,森马主品牌增长乏力,尚未找到明确的第二增长突破口;二是童装赛道新进入者持续增多,细分赛道竞争白热化,巴拉巴拉的龙头地位面临持续挑战;三是终端消费需求分化、复苏节奏不及预期,可能对公司终端销售、库存周转带来一定压力,这些风险均与服饰行业整体发展趋势深度关联。

未来展望

未来公司将聚焦“双主力、双潜力、全球化” 核心战略,深耕森马与巴拉巴拉两大主力品牌,持续发力儿童运动、亲子户外两大潜力赛道,同时以自研 AI 平台“大森 3.0”赋能产品研发、营销运营、库存管理全链路,稳步推进海外市场布局,优化渠道结构与产品矩阵,通过精细化运营提升盈利水平,寻求业绩的稳步修复与新的增长突破。

整体来看,森马服饰2025 年的这份财报,看似是增收不增利的业绩承压,实则是公司主动进行的战略转型与布局。短期的利润让步,换来了渠道质量的提升、产品结构的优化,以及更扎实的现金流储备。对于这家国内服饰龙头而言,当下最核心的命题,就是如何稳住童装基本盘的同时,让森马主品牌,重新找到增长的节奏。