乐鑫财报简评:本命博主的几点关注

乐鑫财报已经出了一周多了,一直没写,因为乐鑫每年财报都差不多,财务和社区生态数据都是稳步增长,没什么特别变化。

但是作为博主的本命,还是挑些主要关注的点写一下吧。

0、核心印象:SoC芯片公司里最夯的一档

乐鑫的营收和利润在博主认为是SoC芯片公司里最夯的一档

绝对值高(营收26亿/利润5亿) 增速快(营收+28%/利润+47%) 毛利率高(47%)

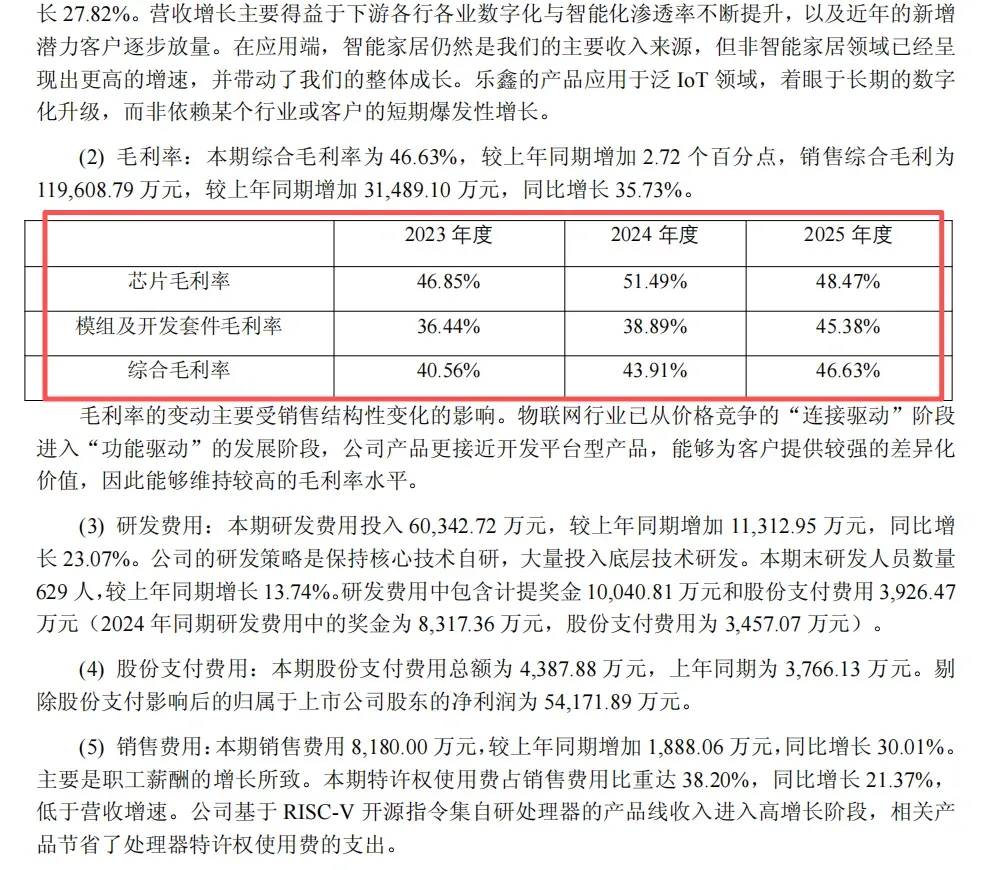

1、毛利率变化

乐鑫的毛利分析分为“芯片”和“模组及开发套件”两部分来看的,其中开发套件就包括了24年收购的子公司M5stack的创客类产品,如开发板、小机器人、开发配件等。

芯片的毛利去年是微跌的,但是因为“模组及开发套件”的毛利增加比较多,39%->45%,所以整体毛利是增加的,分析可能有2个原因:

高性能的、贵的模组卖得多了,以前ESP8266的模组逐步进入长尾市场,卖得少了,毛利率就高了; 25年是收购M5stack后的第一个完整财年,并入的开发套件类产品营收拉高了总体毛利。

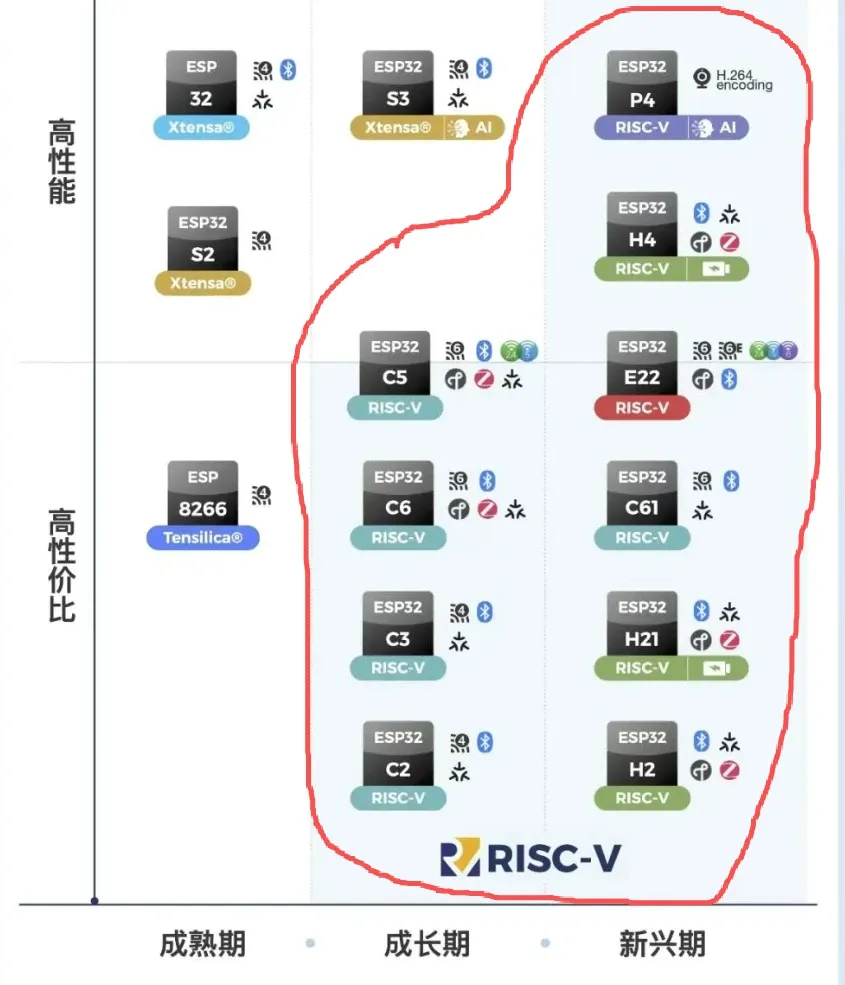

2、RISC-V与高性能芯片

乐鑫的IP授权费是计入到销售费用里的,这点有点非主流,一般是台系的芯片公司这么干。(多数公司是一次性授权费计入研发成本,单芯片授权费计入营业成本)

所以乐鑫在销售费用里提到:

❝“公司基于 RISC-V 开源指令集自研处理器的产品线收入进入高增长阶段,相关产品节省了处理器特许权使用费的支出。”

意思是:“新的自研RISC-V核的芯片出货比例增加了,Xtensa的授权费给得少了。”

后续乐鑫的芯片应该都会切自研的RISC-V核了,包括高性能路由器芯片。

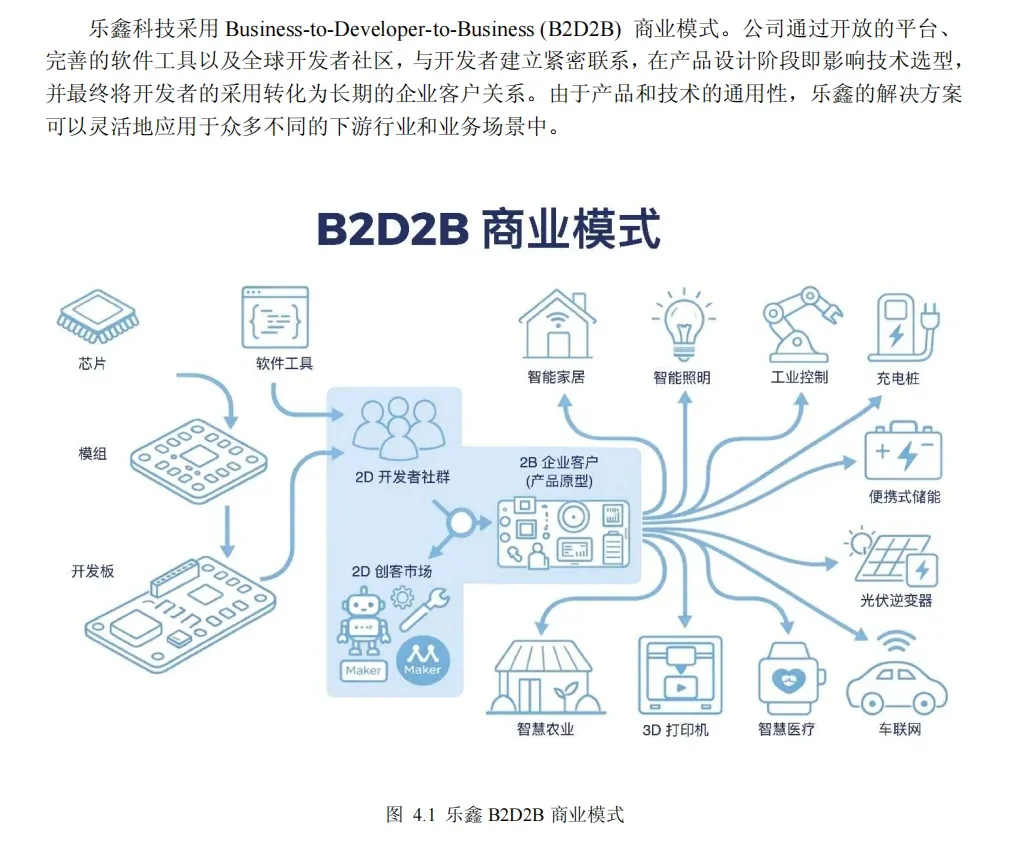

3、B2D2B商业模式:资本看不懂的含金量

最后是乐鑫引以为傲的B2D2B商业模式

依旧是单开一个章节讲这个模式,依旧是github项目数、B站和油管播放量等数据继续大幅提升。

乐鑫试图用多种方式说明这种模式的含金量,比如用户粘性、长尾市场、生命周期价值、单一客户波动抵抗等。

可惜资本还看不懂这种模式的含金量。

同样有B2D2B商业模式的嘉立创,年前又又又更新了招股书,他们也是通过创客市场获客,资本看不懂他们,前两次问询的时候,还问“800多万散客订单是不是刷单……”

后面准备单开一篇讲下嘉立创的招股书。

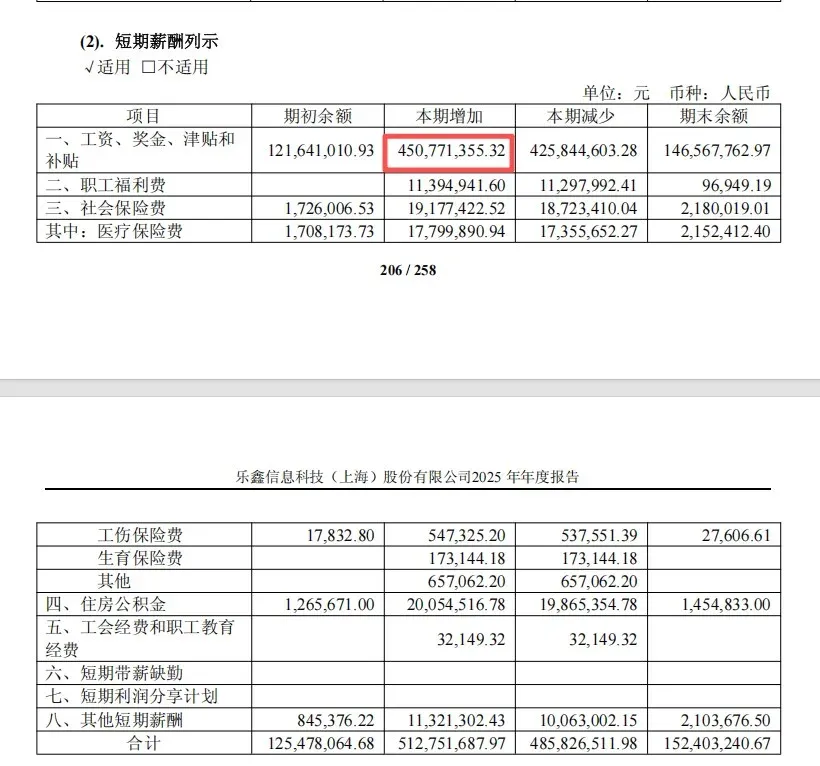

补充数据:

总薪酬4.5亿 / 员工898人 = 人均薪酬57万元(含年终奖,不含社保)