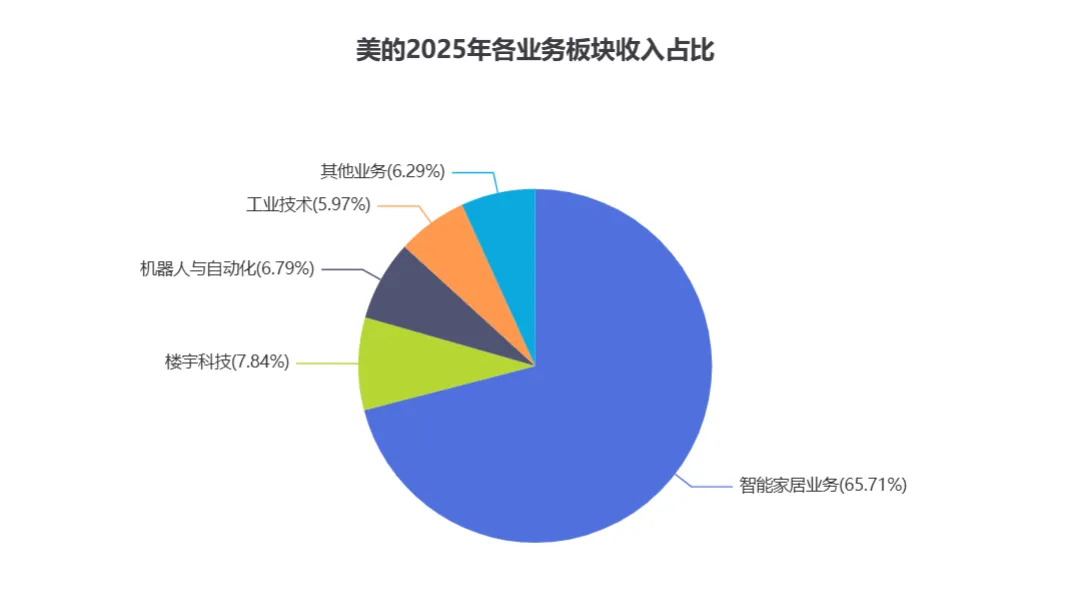

慢慢变富:美的集团2025年财报点评 昨天美的集团发布了2025年财报,业绩十分亮眼。 营业收入4564亿,同比增长12%,归母净利润439亿,同比增长14%;作为面向全球化发展的跨国集团,25年海外业务收入占比达43%。 经历25年关税风暴、不断演变的地缘冲突和全球产能调整,营收净利润双双十几个点的增速,这份成绩让人佩服+振奋。 具体到业务板块,智能家居业务依旧扛把子,在“以旧换新”政策持续拉动下,营收离3000亿仅一步之遥,营收占比接近三分之二,同比增长11%,为集团现金流和盈利核心来源。 一、楼宇科技业务 作为增长最快的板块 ,楼宇科技业务去年营收达357亿,同比增速超25%,实现从设备提供商向“楼宇全生命周期运维”服务商转型。 业务范围包括暖通空调、电梯业务、楼宇智能化和能源管理,覆盖场景包括化工与新材料、储能、半导体材料与设备、生物制药、整车制造、食品饮料、机场航空、园区仓储等行业。 其中暖通空调在公司2026年发展规划定位中,已被单独列为和白色家电并列的核心业务地位,“要做到数一数二、力争全球第一”。 据年报显示,2025年美的中央空调、商用多联机、离心机、冷风螺杆机、水冷螺杆机、模块机等细分市场中市场份额均位居行业前列。 电梯业务方面,25年收购东芝电梯中国业务,菱王电梯凭借专业技术实力和品牌口碑,发货量同比增长超40%,持续领跑载货电梯市场。 二、机器人与自动化 公司在该领域围绕工业机器人智能化、家电产品机器人化、人形机器人价值化三个维度。 在人形机器人方面推出“美罗”和“美拉”两款产品线,前者面向工业场景,可执行3D质检、设备巡检、铂金上料等任务;后者专注商业与家庭场景,预计今年亮相美的线下门店。 公司旗下库卡工业机器人持续精耕消费电子、半导体、医疗以及汽车零部件等细分赛道,去年国内市场出货量超3.2万台,同比增长30%,市场销量份额接近10%,居行业前三。 尤其在重载机器人领域优势显著,库卡300kg以上负载机器人国内市场销量份额接近一半,广泛应用于汽车高端焊接、新能源、航空航天等高附加值场景。 三、工业技术业务 该业务聚焦暖通家电、新能源汽车、机器人核心部件领域。 机器人部件领域,重点布局工业机器人伺服电机、精密传动产品和人形机器人关节模组,25年伺服电机出货量超7万台,精密减速机出货量超3万台。 新能源汽车部件领域,美的电动压缩机与EPS电机客群覆盖新势力车企和传统车企,市场份额持续提升。 全年每股总分红4.3元,股息支付率超70%,加上去年超116亿元股份回购金额,归母净利润已100%回馈股东。 在一片大好形势下,如果有一丝丝担忧,那就是国补政策带来的后遗症,未来几年家电行业需求呈现下降趋势不可避免; 近几年美的积极搭建第二增长曲线框架,不断拓宽产品、业务矩阵,ToC和ToB业务逐渐形成增长接力,试图在未来从家电第一曲线平稳顺滑过渡,正如年报开头所说的那样“我们总有道路”。 【关于作者】 35岁失业宝妈,前IT行业从人员,大龄转行摸索中。 主要分享攒股成长、转行心路以及育儿经验,希望能和你一起成长。