前几日,康师傅2025年财报正式出炉,这份快消巨头的年度成绩单,堪称矛盾至极。营收9年来首降,核心饮品业务失速,经销商两年锐减近2万家、员工缩减超6000人,俨然陷入增长困局。

但诡异的是,颓势之下,康师傅净利润却逆势暴涨20.5%,创下上市以来新高。一边是规模缩水、渠道流失,一边是利润狂欢,这种反常背后,是一场持续两年多的“涨价续命”游戏——而这场游戏,正逐渐暴露康师傅增长逻辑的深层病灶,这个快消老牌巨头,早已“病”得不轻。

营收停摆,利润“虚胖”:涨价撑起的虚假繁荣

2025年,康师傅营收790.68亿元,同比下滑2%,终结了自2017年以来的8年连续增长;净利润45.01亿元,同比大涨20.5%,创上市新高。一降一升间,核心是“以价补量”的被动操作。

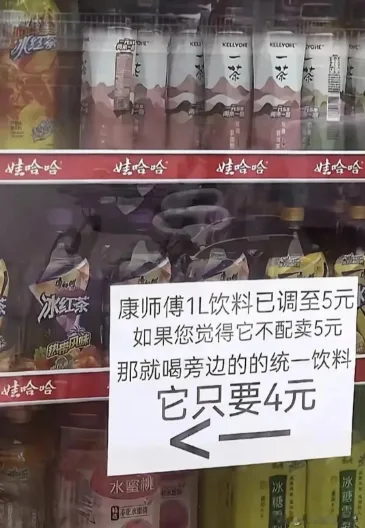

2023年底至2024年中,康师傅两轮涨价:先上调饮品价,后跟进方便面涨价,1L装冰红茶从4元涨至5元,涨幅25%。湖北黄冈一家便利店显示,其涨价后三个月仅售6瓶,而统一冰红茶日销达20瓶,消费者用选择给出了答案。

涨价短期撑起利润,却打破了“平价民生”定位。对依赖大众消费的快消巨头而言,价格敏感型客群流失远比利润增长致命,营收下滑意味着增长根基动摇,利润狂欢只是“虚胖”假象。

渠道崩塌+引擎熄火:“饮料一哥”的双重危机

占总营收63.4%的饮品业务曾是核心引擎,2025年却彻底失速:营收501.2亿元,同比下滑2.9%,被农夫山泉(525亿元)反超,痛失“饮料一哥”宝座。

细分品类全线溃败:茶饮料营收206亿元,同比下滑5.1%;果汁品类跌幅最惨,营收55亿元,同比下滑15.1%;包装水下滑6.1%,仅碳酸饮料小幅增长,无力填补缺口。

渠道同步崩塌:2023年底经销商76875家,2025年底降至57609家,两年累计减少19266家,相当于每天近30家退出。

安徽一位经销商表示,涨价后动销放缓、销量腰斩、利润被挤压,只能退出。康师傅所谓“去低效化”渠道优化,实则是被动收缩,导致下沉市场覆盖力削弱、铺货率下降,加剧销量下滑。

人力收缩也印证危机:两年内员工从66807人减至60720人,减少6087人。这种“瘦身”是增长乏力的无奈,长期会削弱市场拓展与终端服务能力。

病灶深挖:涨价续命难长久,转型已是生死命题

康师傅的涨价,本质是应对成本压力的无奈之举,但这种“牺牲规模换利润”的短期操作,早已埋下隐患,其深层病灶远不止涨价本身。

其一,品牌定位彻底崩塌。从“平价民生快消”强行向中高端转型,康师傅既丢了核心价格敏感型客群,又未能建立足够品牌溢价,陷入统一、农夫山泉、元气森林的多方夹击:统一坚持“冻涨”抢占大众市场,元气森林用无糖产品吸引年轻群体,农夫山泉靠多元化布局稳坐头部。

其二,增长动能彻底枯竭。冰红茶、经典方便面等传统大单品早已老化,消费者需求迭代后,康师傅新品布局严重滞后。2025年虽推出多款冰红茶新口味及无糖茶产品,但在无糖茶赛道,市占率不足农夫山泉的十七分之一,未能形成新增长曲线。

更致命的是渠道信任破裂。经销商是快消品牌的核心竞争力,两年锐减近2万家经销商,不仅导致市场覆盖缩水,更让未来新品推广、终端渗透的难度陡增,修复渠道信任绝非易事。

结语:利润狂欢终是昙花一现,转型刻不容缓

2025年财报,是康师傅“涨价续命”的阶段性答卷,却绝非可持续的增长路径。两年涨价换来了短暂利润狂欢,却输掉了规模、渠道与消费者信任,其深层增长逻辑早已出现致命漏洞。

对康师傅而言,走出困局必须彻底戒掉“涨价依赖症”:重新锚定平价民生定位,赢回核心客群;修复渠道关系,重拾经销商信任;加速无糖、健康等新品布局,用产品力替代价格优势,打造新增长引擎。

快消行业的竞争,从来都是长期主义的较量,短期利润狂欢终究昙花一现。若不能及时正视自身病灶、加速转型,这个曾经的快消巨头,或许会在这场“涨价游戏”中彻底迷失方向。