| | |

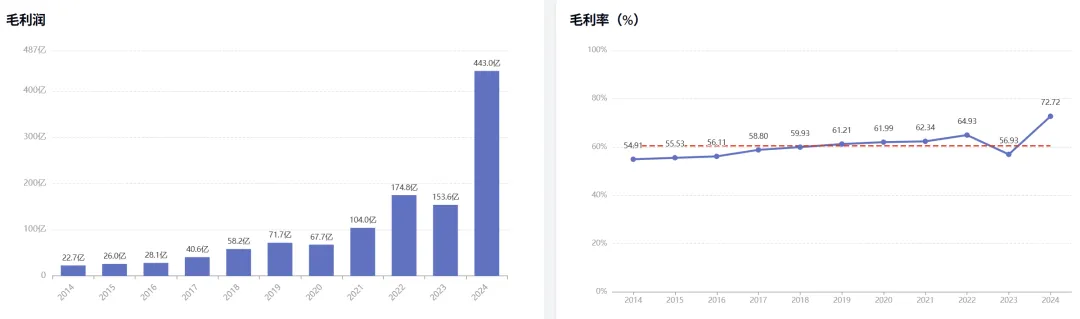

| | 毛利润/营业收入,只有具备某种可持续竞争优势才能在长期运营中一直保持盈利,特别是毛利率高于40%的公司。查过去10年的毛利率,以确保它的持续性。 |

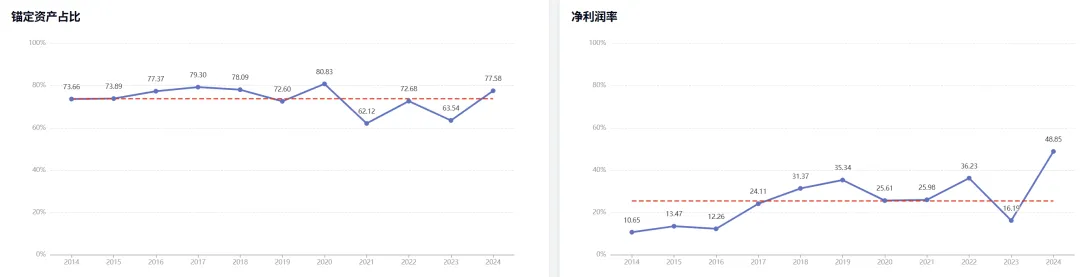

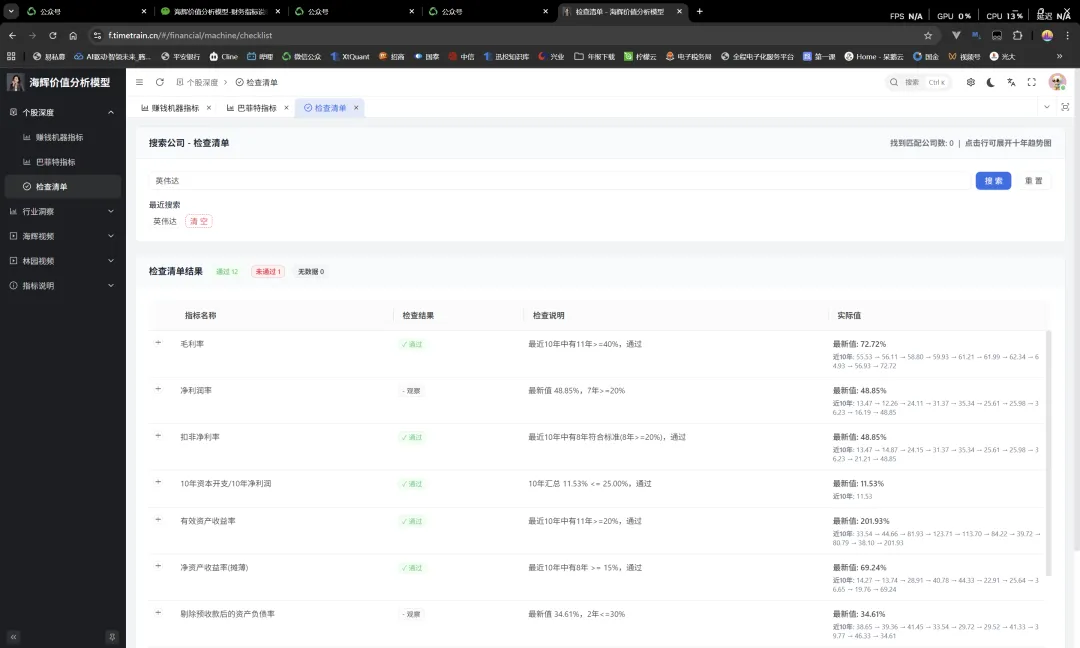

| | 净利润/营业总收入,如果一直保持在20%以上,那么很可能具有某种长期竞争优势。如果一直保持在10%以下,则很可能处于一个高度竞争行业,行业中没有一家公司能长期维持竞争优势,建议回避。 |

| | 扣非净利润/营业收入,如果一直保持在20%以上,那么很可能具有某种长期竞争优势。如果一直保持在10%以下,则很可能处于一个高度竞争行业,行业中没有一家公司能长期维持竞争优势,建议回避。 |

| | 近10年资本开支/近10年净利润,越低越好,50%以下候选,25%以下则可能具备某种持续竞争优势。用于测算10年的资本开支花去了10年净利润的多少,10年汇总值,看赚的多还是花的多。 |

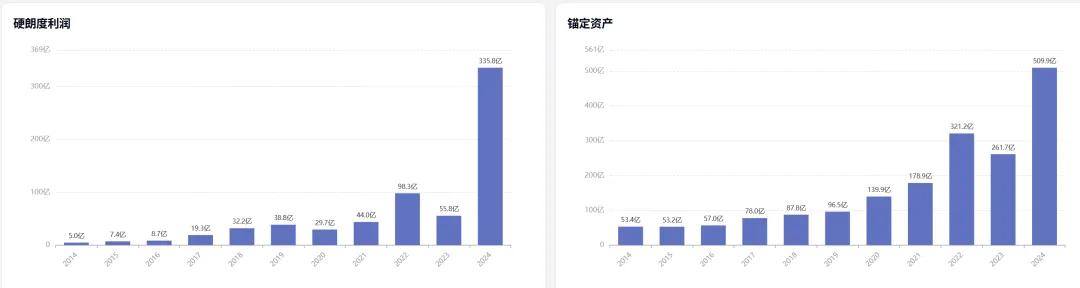

| | 扣非净利润/(总资产-锚定资产),衡量一年能收回多少比例的有效资产,越高则赚钱机器含金量越足 |

| | |

| | 锚定资产/总资产,过滤掉增发和发债等因素带来的现金增加后,该项稳定趋升、越高代表企业荷包越鼓。 |

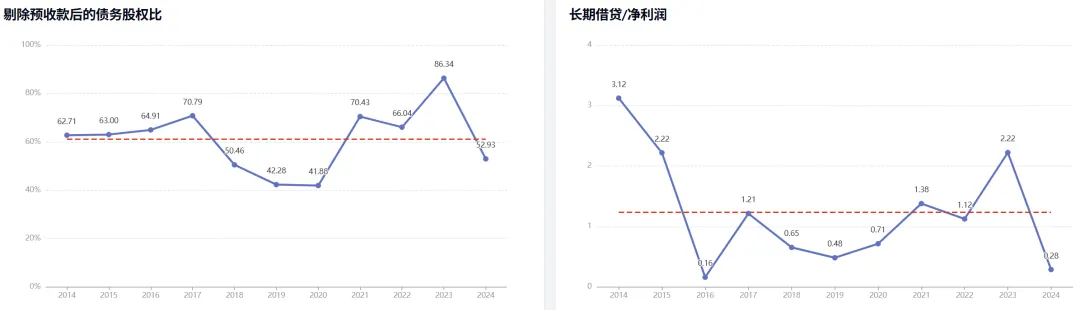

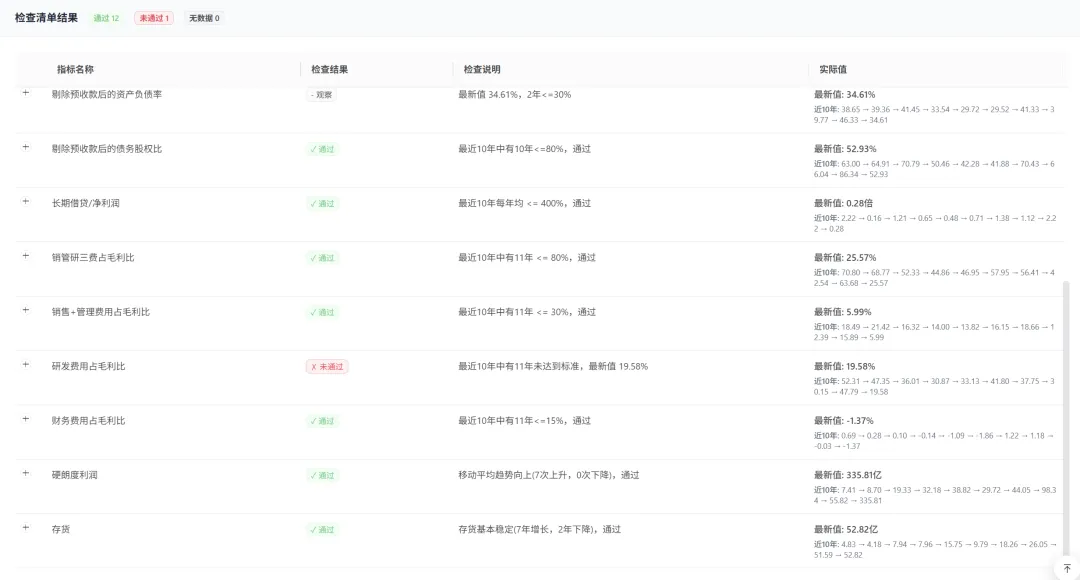

| | 长期负债/净利润,小于4才合格,巴菲特发现,那些具有持续竞争优势的公司通常负担很少的长期贷款,或压根儿没有长期贷款。这是因为这些公司具有超强的盈利能力,当需要扩大生产规模或进行企业并购时,它们完全有能力自我融资。一般而言,它们有充足的盈余在3~4年时间内偿还所有长期债务。 |

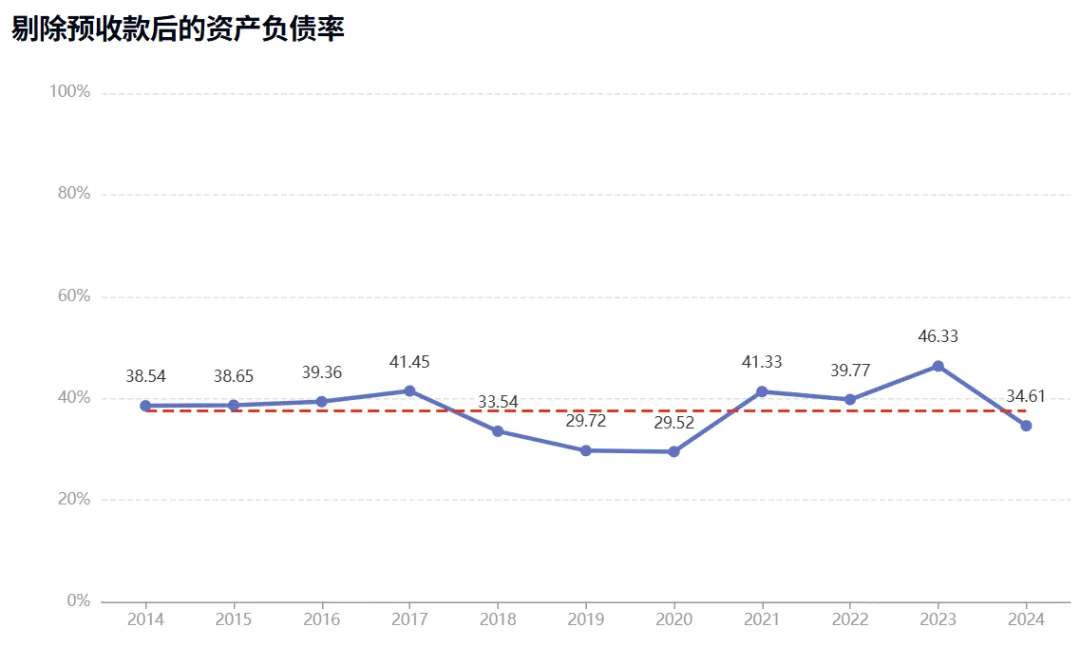

| | (总负债-预收账款-合同负债)/(总资产-预收账款-合同负债),越低越好,30%以下最好,高于80%要警惕 |

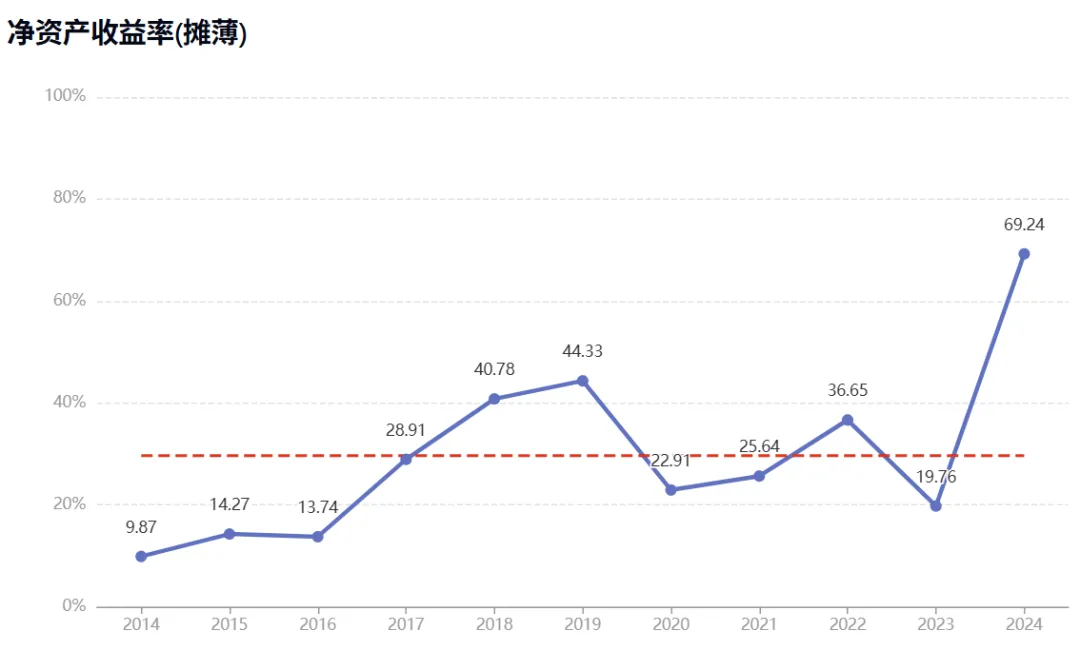

| | (总负债-预收账款-合同负债)/(净资产-预收账款-合同负债+库存股票),越低越好,通常低于80%是好公司,具备持续竞争优势 |

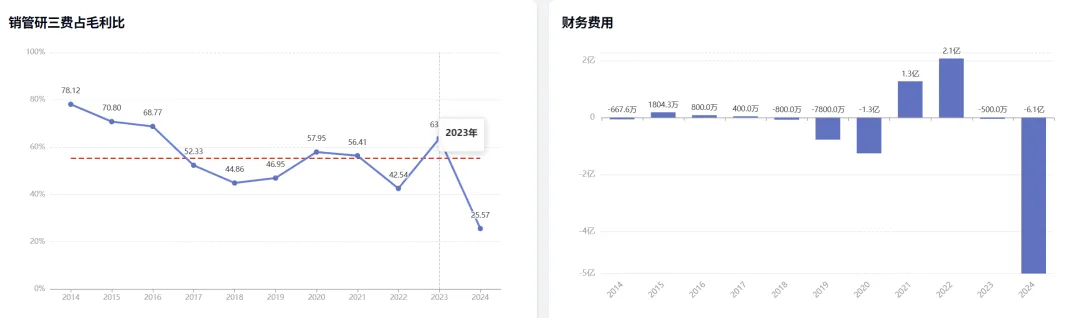

| | (销售费用+管理费用+研发费用)/毛利润,越低越好,高于80%则回避 |

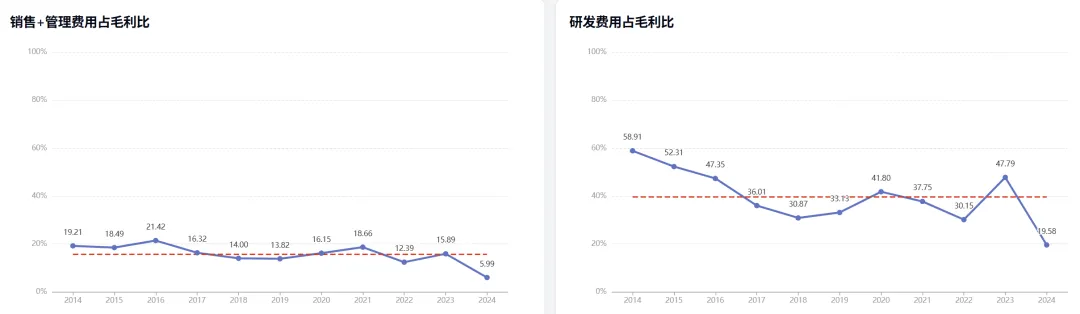

| | (销售费用+管理费用)/毛利润,销售费用及一般管理费用占毛利润的比例越少越好,两项合计30%以下最好,高于80%则回避 |

| | 销售费用/毛利润,部分有持续竞争力的品牌公司,销售费用占毛利的比重也可能50-60%,如快消品,若低于30%则比较有竞争力 |

| | 管理费用/毛利润,销售费用及一般管理费用占毛利润的比例越少越好,两项合计30%以下最好 |

| | 研发费用/毛利润,尽量回避那些必须经常花费巨额研发费用的公司,高于15%则回避 |

| | 利息支出-利息收入,正值代表净支出,负值代表净收入 |

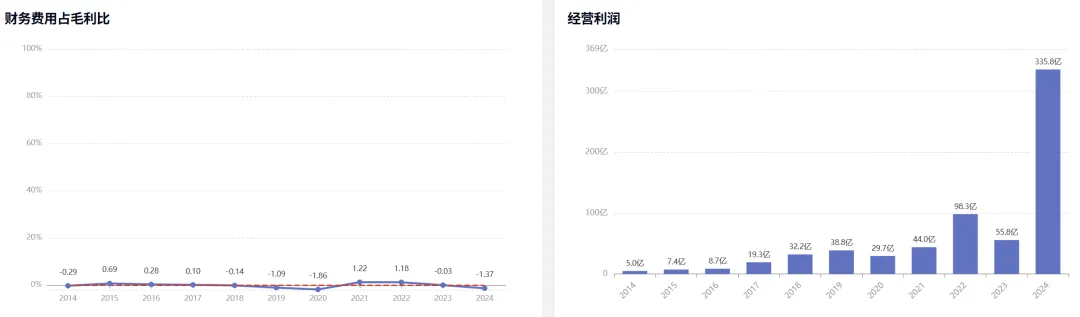

| | 财务费用/毛利润,小于15%为宜,高于15%则回避 |

| | |

| | (预收账款+合同负债)/营业收入,行业内横向比较可判断企业话语权,越高则越大 |

| | |

| | 毛利润-销售费用-管理费用-研发费用-财务费用,稳定趋升,越高越好 |

| | 毛利润-销售费用-管理费用-研发费用-财务费用+权益性投资损益,衡量所有经营相关的利润,稳定趋升,越高越好 |

| | 利润总额,包括经营利润与非经常性损益,是不同类资产之间比价的桥梁 |

| | |

| | |

| | |

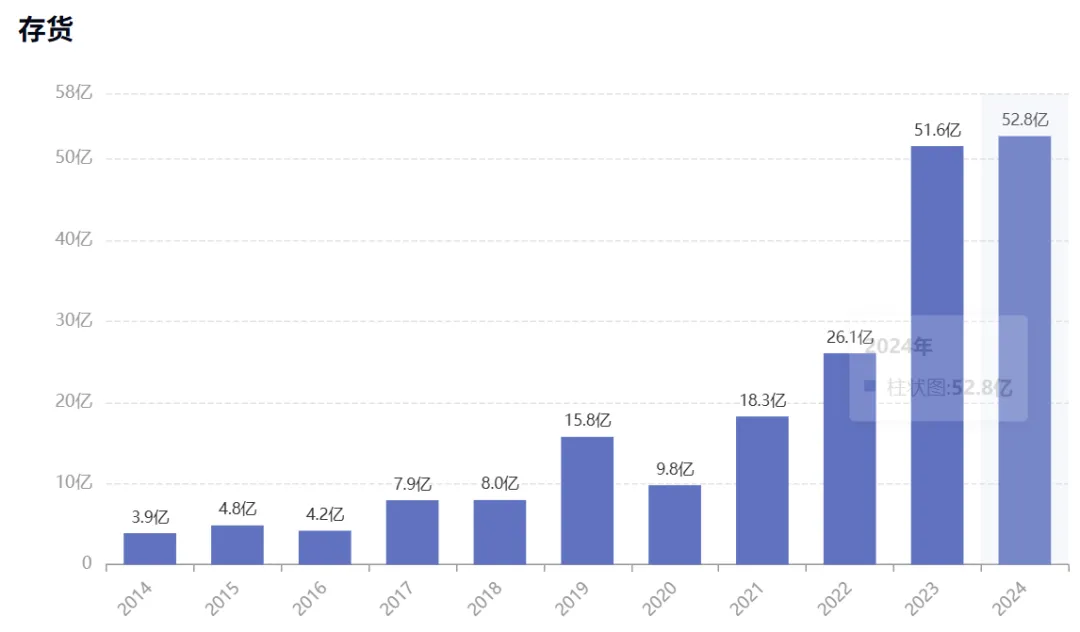

| | 对于制造类企业,要查看其存货增长的同时净利润是否相应增长。存货在某些年份迅速增加,而其后又迅速减少的制造类公司,它很可能处于高度竞争、时而繁荣时而衰退的行业,其中没有任何一家公司能让人变得富有。 |

| | 年度内各报告期累计现金分红总额,稳定趋升,越高越好 |

| | |

| | |

| | 货币、银行存款、债权、固定收益及金融类类现金资产,不含长期股权,不能独立产生经营性现金流的资产(不适用金融类企业) |

| | |

| | |

| | |