加入星球,获取更多报告喔~

需要下载报告的朋友,可直接扫下方二维码入圈。

来源:东莞证券

扫码加入星球,可获取无限次下载机会!

医美行业规模稳步扩张,渗透率提升潜力巨大。医美行业规模稳步扩张,渗透率仍有提升空间。当前我国医美行业正处于由“单次整形改善”向“持续性美学管理”转型的关键阶段。2020年至2024年,中国医美市场规模由1647亿元增长至3167亿元,整体保持稳步增长态势。对比国际市场,2025年中国每千人接受医美服务人数预计约为32人,显著低于韩国的161人及美国的98人,表明国内医美渗透率仍处于相对较低水平,随着消费观念逐步成熟及接受度提升,未来需求具备进一步释放空间。

需求多元化与人口结构变迁。我国居民人均可支配收入稳步增长,2021-2025年复合增长率达到5.41%,为品质型消费奠定了基础。消费动因方面,2025年医美消费者主要出于提升外貌(43.13%)及增强自信(41.62%)等自我提升需求,并逐步向职业形象管理等场景延伸。同时,人口老龄化趋势持续推进,预计到2030年我国65岁及以上人口占比将提升至约18.30%,老龄人口占比提高将推动抗衰及修复类医美需求增长,抗衰相关消费有望成为行业重要增长方向。

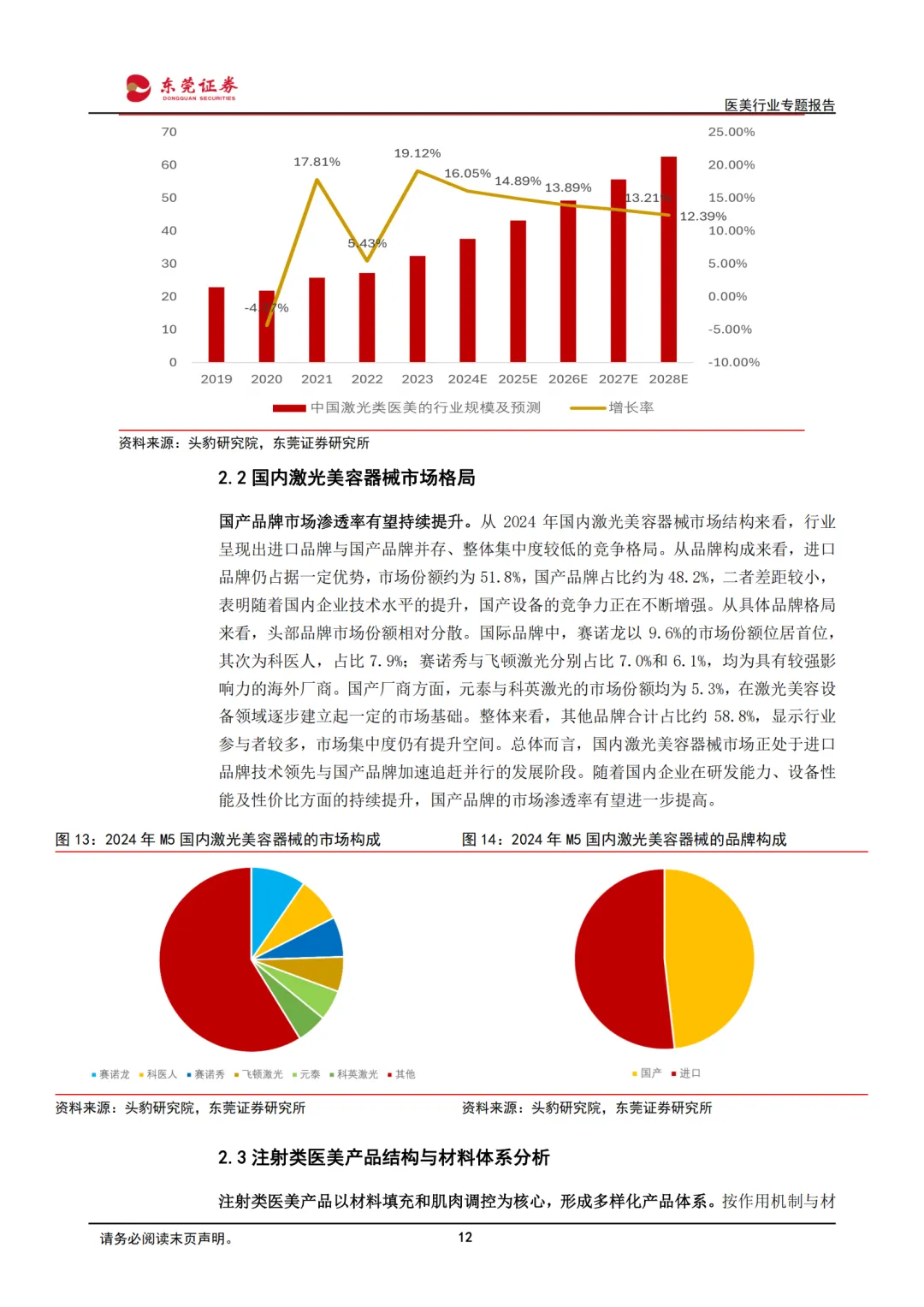

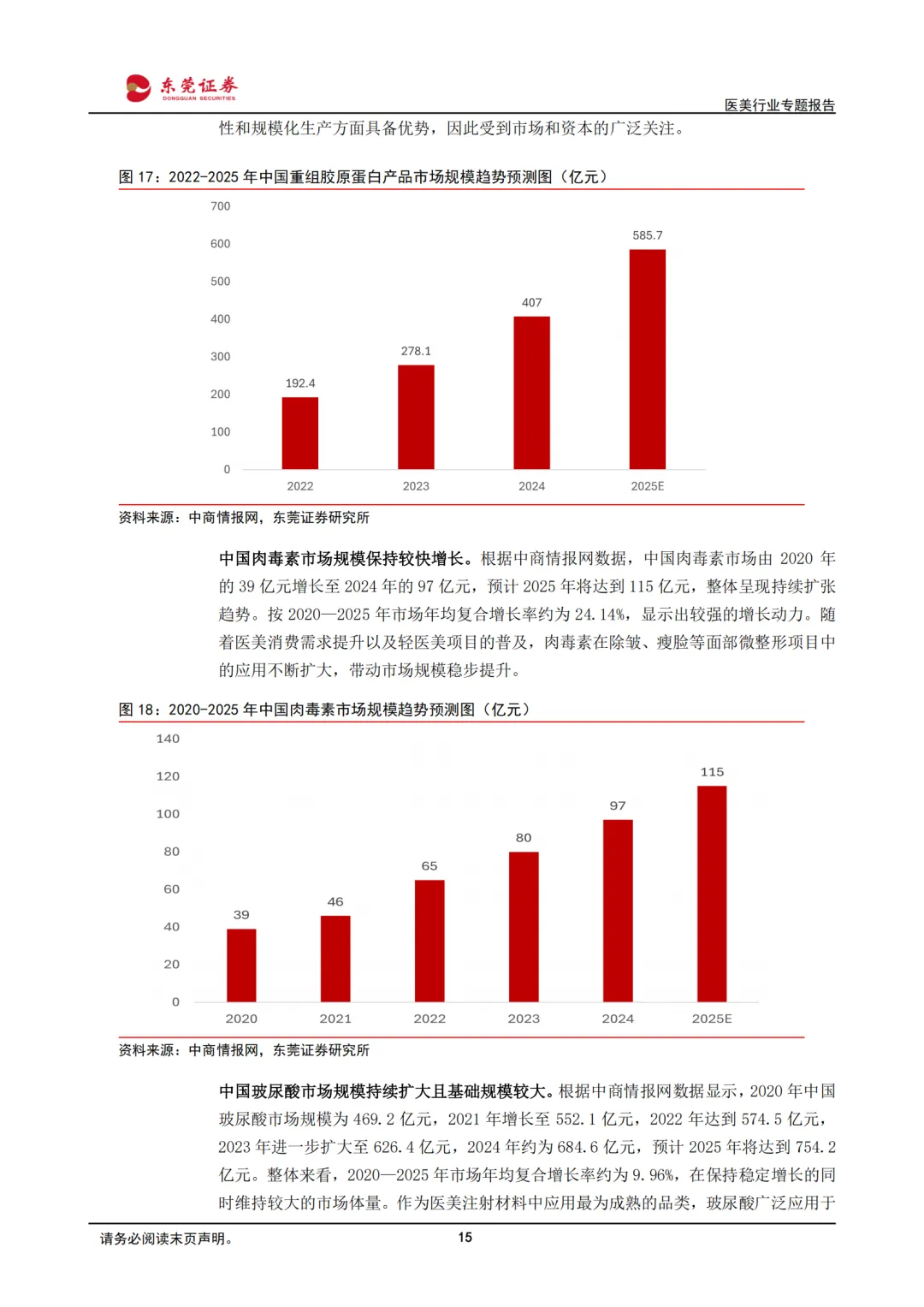

光电技术与注射材料双轮驱动。光电医美作为轻医美的重要组成部分,主要通过激光、射频及聚焦超声等技术实现皮肤管理与抗衰效果,预计2024—2028年中国激光类医美市场规模将由37.6亿元增长至62.6亿元。在注射材料领域,重组胶原蛋白市场保持较快增长,2024年市场规模约为407亿元,预计2025年提升至585.7亿元,2022—2025年复合增长率约为44.93%。该类材料在安全性、生物相容性及规模化生产方面具备一定优势,其在修复及抗衰等场景中的应用持续拓展,市场关注度不断提升。

监管完善推动长效发展。国家发布多项政策文件,从打击非法医美、规范广告发布到调整器械分类,全面推动行业规范化发展。值得注意的是,2026年国家统计局将医美服务纳入CPI统计,标志着行业属性正由早期的小众消费逐步向常规消费品类过渡,长期发展基础进一步夯实。

报告获取方式:直接加入知识星球,下载上述所有报告

(每日只需3毛钱,可下载几万份行业报告,以及无限次代找服务)

点击文末阅读原文,获取下载地址

点击文末阅读原文,获取下载地址