手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

寒武纪2025年财报浅谈

日期:2026-03-31 10:50:26 来源:网络整理 作者:本站编辑

评论:0

寒武纪2025年财报浅谈

寒武纪2025年年报出来之后,市场最关注的,无疑是两个关键词:

高增长

与

首次全年盈利

。

从数字上看,这份年报的确足够亮眼。公司2025年实现营业收入64.97亿元,同比增长453.21%;归属于上市公司股东的净利润20.59亿元,扣非后归母净利润17.70亿元,均实现了从亏损到盈利的切换。对于一家过去长期处于投入期、估值更多建立在产业想象和技术预期之上的AI芯片公司来说,这是一份很有分量的成绩单。

但如果把视角从“市场情绪”切换到“财报质量”,这份报表真正值得讨论的,并不只是利润有多漂亮,而是:

这份盈利的成色如何,增长是否具备足够高的可持续性。

我的基本判断是,寒武纪2025年这份财报,已经能够证明公司在本轮AI算力需求上行中抓住了重要机会,主营业务显著放量这一点大体可信;但与此同时,围绕经营现金流、存货、应收账款与客户集中度所暴露出来的问题,也说明公司目前仍处于“高增长已兑现、但高质量尚未完全验证”的阶段。

一、先看积极的一面:主营业务改善是真实存在的

寒武纪2025年的盈利改善,首先应当被视为主营业务扩张的结果,而不是纯粹依靠财务技术处理。

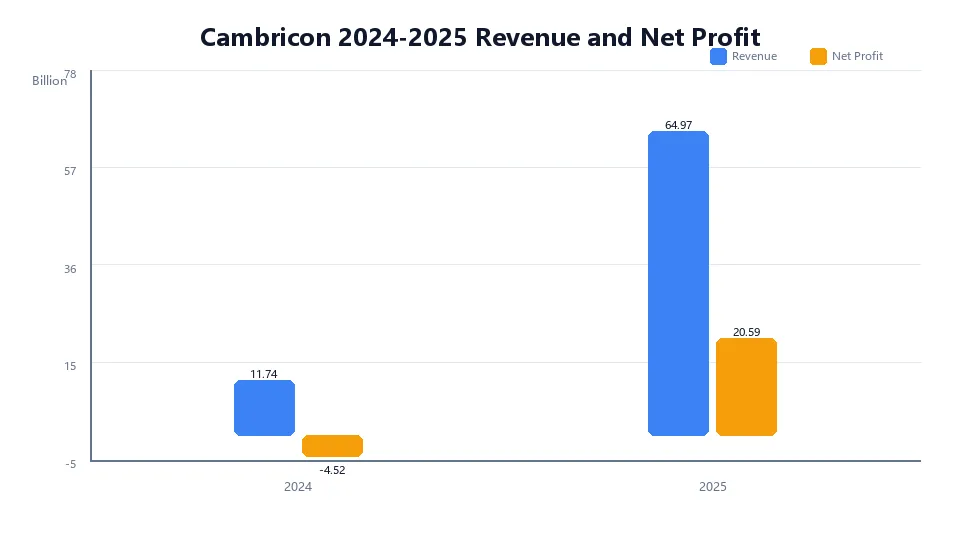

这一年,公司营业收入从2024年的11.74亿元大幅提升至64.97亿元,收入增量超过53亿元。与之对应,营业成本从5.08亿元增加至29.14亿元,毛利额则由6.66亿元增至35.83亿元。毛利率虽然从56.71%微降至55.15%,但整体仍处于较高水平。这意味着公司收入增长并非主要依赖低价扩张,而更像是在供需格局有利的背景下,产品完成了有效放量。

图1:2025年寒武纪营收与归母净利润同步跃升,盈利拐点初步显现。

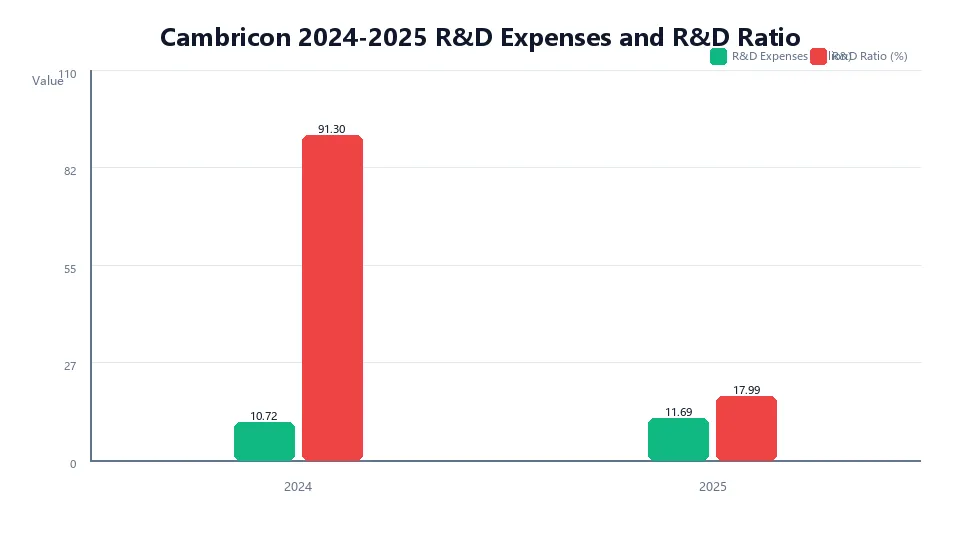

利润端的改善也并不依赖明显的费用收缩。2025年寒武纪研发投入合计11.69亿元,同比增长9.03%,研发人员887人,占员工总数的80.13%。更值得重视的是,公司未进行研发资本化,研发支出基本采取费用化处理。这一点在科技成长型企业中尤其重要,因为它降低了利润被会计处理“提前美化”的可能性。

图2:研发投入并未缩水,占比下降主要是因为收入基数快速扩大。

从扣非利润来看,2025年归母净利润20.59亿元,扣非归母净利润17.70亿元,扣非利润占比接近86%。也就是说,公司虽然存在一定规模的政府补助和其他非经常性项目,但并不是那种“净利润转正、扣非仍然疲弱”的报表。主营业务改善,是支撑利润拐点出现的核心力量。

因此,如果仅仅依据寒武纪2025年实现高增长与盈利转正,就轻率地判断其存在明显财务造假迹象,我认为证据并不充分。

二、真正的问题,在于利润尚未充分兑现为现金

不过,一份财报是否高质量,不能只看利润表。

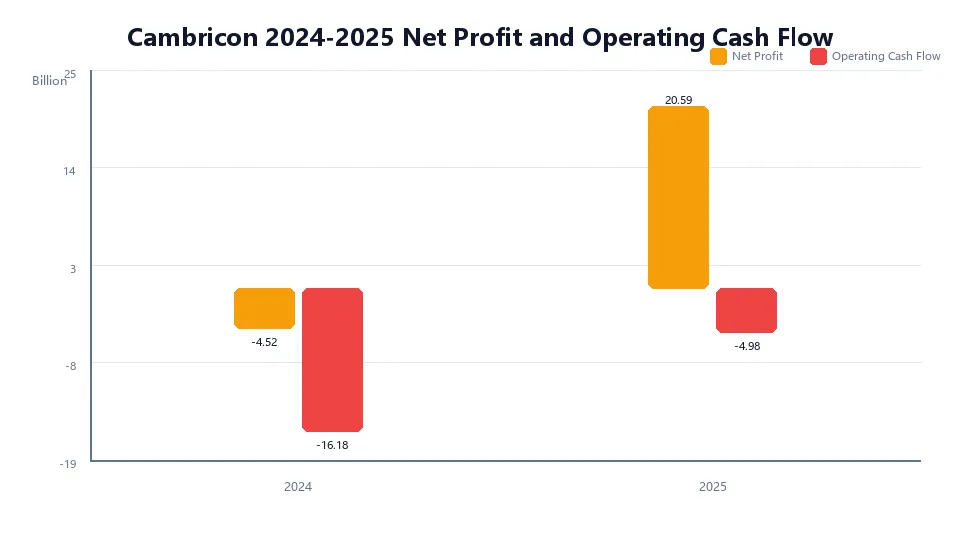

寒武纪2025年最值得反复推敲的,是经营活动现金流量净额仍然为负。公司当年归母净利润达到20.59亿元,但经营活动现金流净额为-4.98亿元。虽然较2024年的-16.18亿元已经显著改善,但未能转正这一事实本身,仍然具有较高的信息含量。

图3:利润端大幅改善,但经营现金流仍未同步转正,这是报表质量最需要继续观察的地方。

经营现金流的重要性在于,它比利润更接近真实经营结果。利润可以受收入确认节奏、会计估计和项目结转周期的影响,而现金流最终反映的是,订单是否真正完成回款,经营扩张是否真的带来了现金积累。

从这个角度看,寒武纪当前的状态可以概括为:

盈利能力已经跃迁,但现金创造能力仍未完全同步。

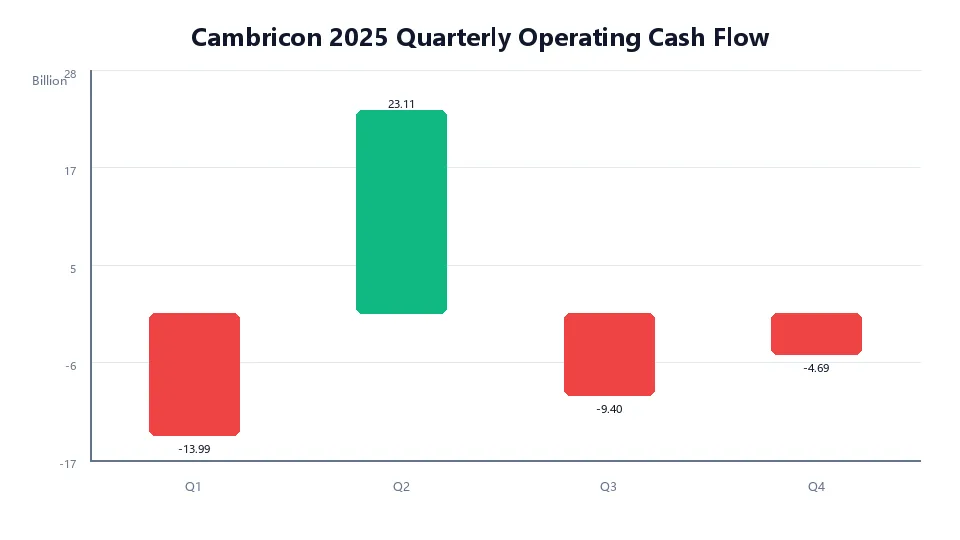

进一步拆分季度数据,这种特征更为明显。2025年四个季度经营现金流净额分别为-13.99亿元、+23.11亿元、-9.40亿元和-4.69亿元。除二季度外,其余三个季度均为负值,显示公司回款、发货和采购节奏波动较大。

图4:全年仅二季度经营现金流显著为正,说明回款与采购节奏并不平滑。

当然,这种波动并不必然意味着问题。对于以大客户、大项目交付为主的科技企业而言,季度之间现金流波动本就可能比较明显。但从审慎分析的角度看,这意味着当前利润质量仍然需要进一步验证。至少在2025年这个时点上,寒武纪尚未完成从“利润表改善”到“现金流同步改善”的完整闭环。

后续公开信息显示,公司在2025年上半年经营现金流已经转正,这说明销售回款确有改善,能够在一定程度上缓解市场对收入真实性的担忧。但这更像是一个积极信号,而不是最终结论。要真正建立起对报表质量的信心,仍需要观察现金流改善是否能够持续,而非只在个别阶段出现。

三、存货大幅上升,是第二个必须警惕的信号

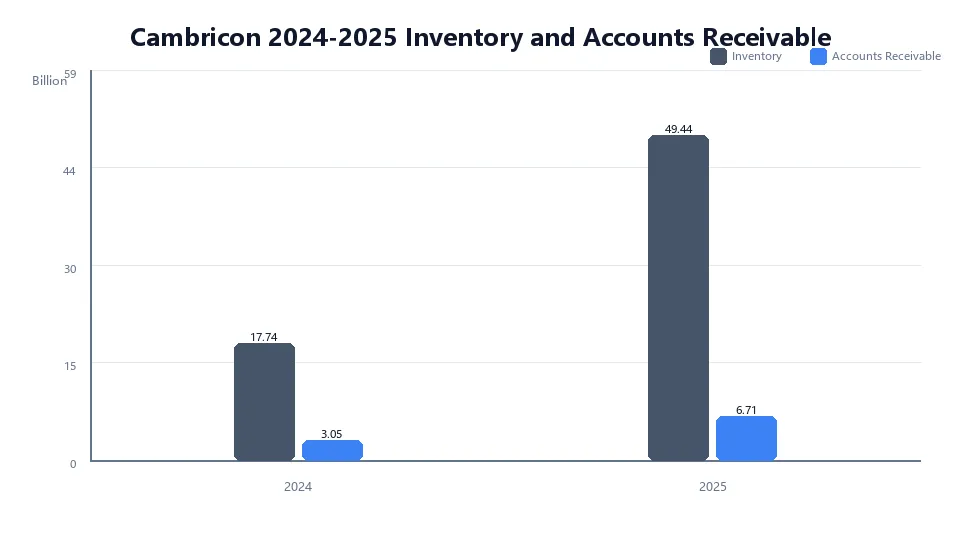

除现金流之外,寒武纪2025年资产负债表上最敏感的科目,是存货。

截至2025年末,公司存货账面价值49.44亿元,较2024年末的17.74亿元增长178.67%。如果放到资产结构中看,存货占总资产比例已从26.41%上升至36.79%。对于一家AI芯片公司而言,这并不是一个可以轻描淡写的变化。

图5:随着收入扩张,存货和应收账款同步抬升,营运质量承压开始显性化。

芯片行业尤其是AI算力相关领域,具有高迭代、高波动、高资本占用的典型特征。存货上升过快,往往意味着两层风险同时在累积:一是订单兑现节奏能否匹配当前备货规模;二是一旦市场环境变化,存货是否会面临减值压力。

寒武纪对此给出的解释是“本期备货原材料增加所致”。这个解释具备一定合理性。考虑到公司所面临的供应链不确定性、实体清单约束以及下游需求可能快速增长的产业背景,提前锁定原材料和供应资源,符合产业逻辑。

但需要看到的是,

“备货”只是解释了存货为何增加,并不能自动证明这些存货未来一定会高质量转化为收入。

公司在年报中也承认,若未来市场环境发生变化,可能导致存货跌价风险增加,对盈利能力产生不利影响。这实际上说明,公司自己也意识到当前存货水平已是未来报表质量的重要观察点。

更进一步看,2025年寒武纪资产减值损失已扩大至1.42亿元,同比明显增加。在高景气年份下仍有不小的减值压力,本身就提示投资者,库存和资产质量并非毫无瑕疵。一旦后续景气度回落,这部分风险很可能进一步显性化。

四、应收账款与客户集中度,应当放在一起理解

与存货类似,寒武纪应收账款的变化也值得关注。

2025年末,公司应收账款6.71亿元,同比增长120.2%。单独看这一数据,并不必然构成严重问题,因为收入增速更高,应收增速相对尚可解释。但如果将其与客户结构放在一起看,风险属性会明显增强。

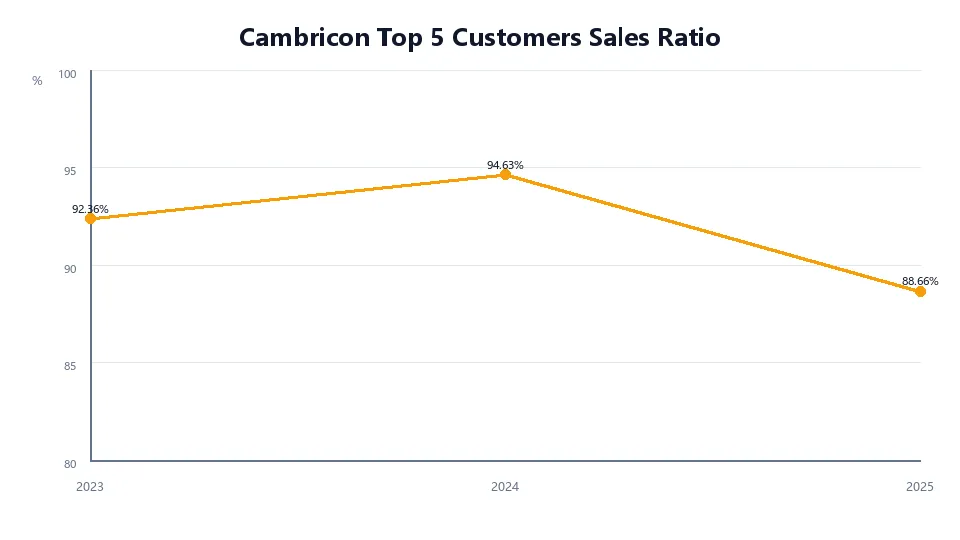

寒武纪2025年前五大客户销售额合计57.60亿元,占年度销售总额88.66%;其中第一大客户占比超过26%。过去三年,这一比例分别为92.36%、94.63%和88.66%,虽然较前两年略有下降,但整体仍然处于高度集中状态。

图6:客户集中度较2024年略有回落,但整体仍然处于偏高水平。

客户集中度高,带来的不只是收入端的脆弱性,更重要的是回款、账期和议价能力都可能被少数核心客户主导。对于市场而言,这意味着公司业绩在高景气阶段可能释放得很快,但其稳定性和可持续性相对弱于客户结构更分散的企业。

公开资料还显示,2025年上半年,寒武纪前五大客户贡献了较高比例的应收账款和合同资产。这进一步说明,公司不仅收入端高度集中,资产负债表中与客户信用相关的科目,也在一定程度上向少数头部客户聚集。

从财报分析的角度看,这类结构并不直接等同于财务问题,但会放大未来波动。一旦主要客户预算调整、交付节奏变化或需求放缓,影响往往会同时传导至收入、应收账款、现金流乃至存货周转。

五、是否可以据此认定存在财务造假?

在这个问题上,我倾向于保持克制。

截至目前,寒武纪2025年年报并没有提供足够证据支持“财务造假”这一强结论。公司主营收入、扣非利润、毛利水平之间总体能够相互印证;研发费用处理相对审慎;后续阶段经营现金流出现改善,也说明利润并非完全停留在账面层面。

但另一方面,不能因为缺乏直接造假证据,就忽视这份财报中的结构性问题。更准确的说法应当是:

寒武纪2025年的报表,不像一份虚假的报表,但也还不是一份完全经得起时间检验的报表。

它当前呈现出来的,是典型成长型高景气企业的特征:利润改善领先于现金流改善,存货和应收伴随收入扩张同步放大,客户结构仍然集中,供应链风险并未消失。这些都不一定意味着问题已经发生,但都意味着未来的验证成本会更高。

六、真正决定寒武纪2025年财报成色的,是2026年

因此,我更愿意把寒武纪2025年视为一个“阶段性验证成功”的年份,而不是“长期高质量增长已经确立”的年份。

它证明了寒武纪在AI算力需求上行周期中具备抓住订单、放大利润的能力,但还没有完全证明自己具备稳定、持续、健康地兑现现金流和优化资产质量的能力。

接下来最值得跟踪的,不是市场情绪,而是三个更基础的指标:

经营现金流能否持续转正,并与利润水平更好匹配

存货能否有效消化,减值压力是否得到控制

前五大客户销售占比和应收集中度是否能够逐步下降

如果这些指标在2026年出现明显改善,那么回头看2025年,这份财报大概率会被视作寒武纪真正意义上的盈利拐点;反之,如果现金流继续承压、库存持续高企、客户集中问题依旧突出,那么市场对这份高增长报表的信任,迟早会重新打折。

所以,对寒武纪2025年年报最合适的态度,既不是简单唱多,也不是武断唱空,而是承认其业绩拐点的现实意义,同时保留对其报表质量的审慎观察。

一句话总结:

这是一份值得认可的盈利拐点财报,但还不是一份可以完全放下怀疑的成熟财报。

打赏

更多

>

同类资讯

• 行业洞察 | 别白跑 InfoComm 2026!真正

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

【全球行业报告库】2026抖音生活服务五一假期消费数据报告(附下载)

0

2

徐华峰分享健康行业的趋势来了

0

3

行业专家进校园 研途领航明方向——戏剧与影视专业研究生组会暨交流分享会顺利举办

0

4

38页!覆铜板行业深度报告:覆铜板产能产量、涨价潮与周期、企业销售额与市场份额、高端CCL市场规模、发展、PCB资产支出

0

5

AI芯片巨头最新财报出锅!谁的业绩更炸裂

0

6

华海清科(688120.SH)深度研究报告:国产CMP设备龙头,平台化布局打开成长空间,先进制程突破引领国产替代

0

7

澍登·AI一人公司实验室报告2026WK20

0

8

Z动态 | 藕舫投资企业「影溯」发布4D世界模型InSpatio-World技术,单段视频即可生成实时漫游的动态世界

0

9

NEON 研究报告《输电网中电池的规制》

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved