【国联民生能源】

2026年3月30日

总览

投资评级:推荐

维持评级

摘要

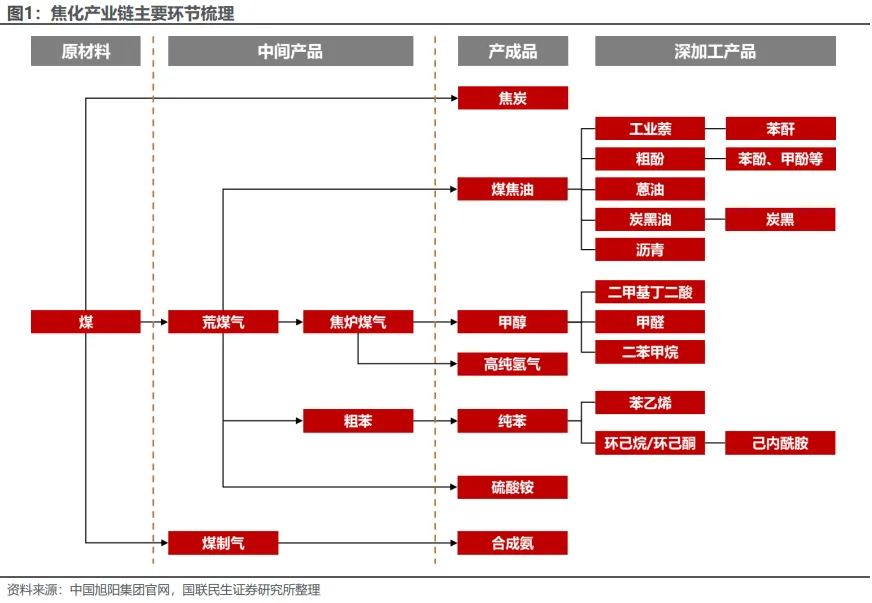

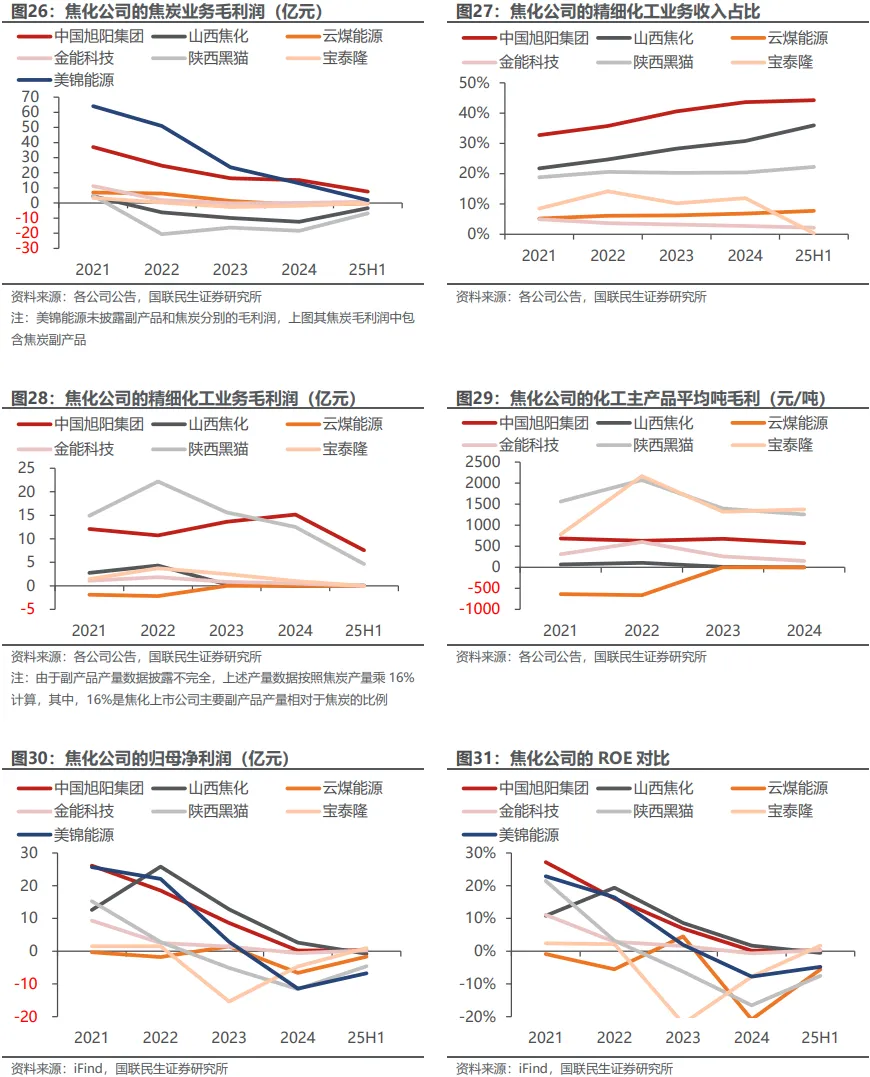

Ø 由于焦炭利润低迷,焦化副产品的产出比例是当前行业利润分化的决定因素。

焦化产业主产品为焦炭,副产品主要包括煤焦油、甲醇、纯苯等,其经过深加工,还可以进一步产生工业萘、蒽油、甲醛、苯乙烯、己内酰胺等产品。从主要焦化企业的生产情况来看,每产出1吨焦炭,会伴随有4%~10%的煤焦油、4%~8%的甲醇、1%~5%的粗苯/纯苯。由于焦炭利润持续低迷,龙头焦化企业加大副产品深加工力度,副产品深加工力度决定了企业盈利能力。

Ø 焦化副产品受油价推涨和供给收缩驱动,利润弹性可观。

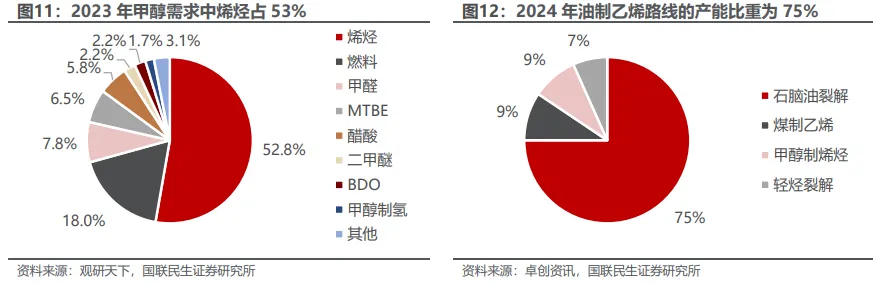

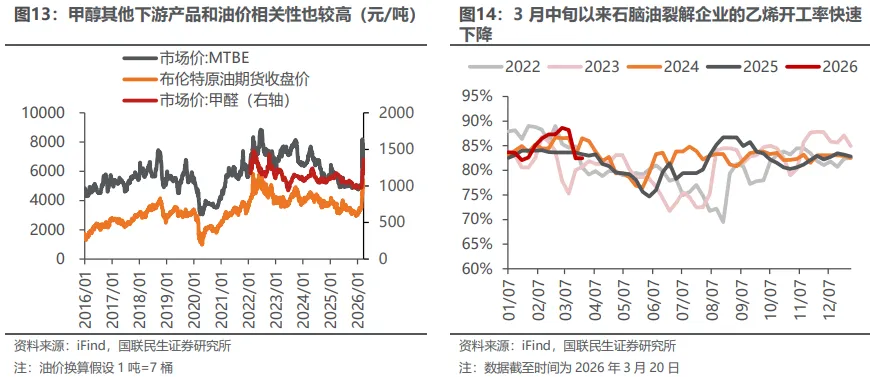

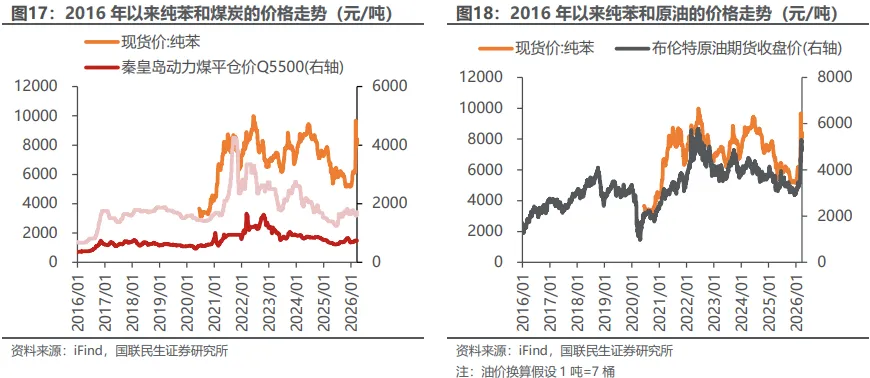

1)甲醇:供给端,美以伊局势升级背景下,甲醇供给或面临大幅收缩,①伊朗封锁霍尔木兹海峡将中断全球约35%的海运甲醇贸易;②伊朗是全球第二大甲醇生产国、其甲醇生产以气头为主,而以色列袭击的伊朗南帕尔斯气田产量占其天然气产量的80%以上、且该地区天然气供应伊朗近80%的甲醇生产;③伊朗的甲醇产能约1760万吨、占全球的9%、占中东地区的63%,是第二大甲醇生产国,作为地缘冲突的主要参与方,伊朗的甲醇生产或一时难以恢复。需求端,油价上涨阶段,甲醇下游烯烃等价格上升,需求向好。甲醇供应受损,叠加需求端油价推涨的传导逻辑,甲醇价格弹性或高于油价。2)煤焦油:一方面可以通过加氢处理转化为柴油、汽油等燃料,另一方面可以通过深加工得到多种化合物,如萘、酚、蒽等。因此,作为原油产成品的重要替代品,煤焦油受油价影响较大。3)苯:以油制路线为主,2023年国内苯产量为2311万吨,其中,以原油为原料通过催化重整、乙烯裂解、甲苯歧化等方式制作的石油苯占比83%,以煤炭为原料制作的加氢苯占17%。因此,作为原油的重要衍生产品,苯受油价影响较大。

Ø 焦炭供需弱平衡,行业利润已见底,副产品加工环节无明显的成本压力。

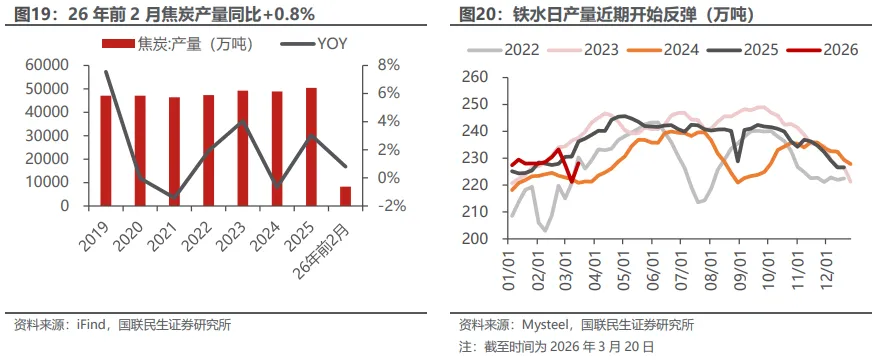

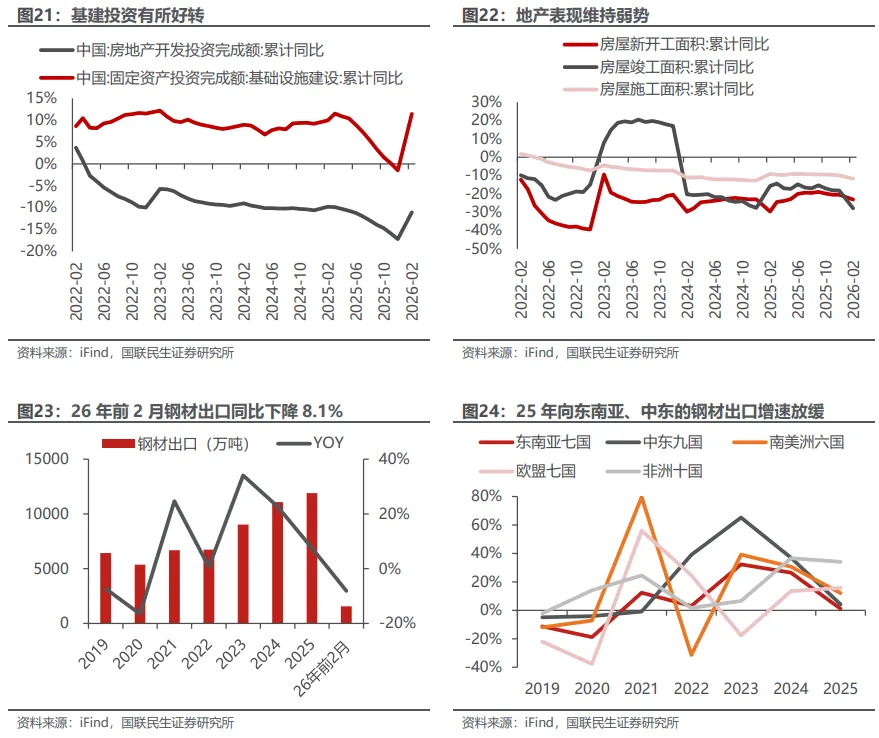

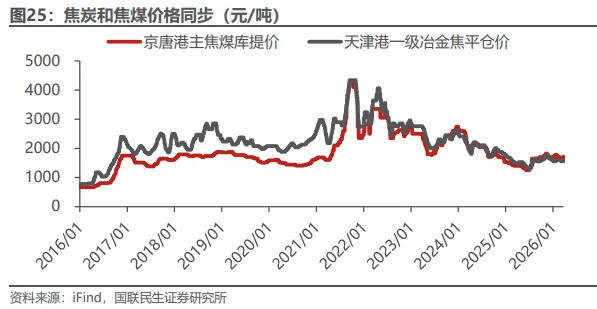

据“十五五”规划纲要,我们预计国家对焦化行业的总量管控力度将进一步加强,2026年国内新增焦化产能约1028万吨,远低于“十四五”的年均增量2351万吨和2025年的增量1945万吨,因此行业供给增速有望显著放缓。从2026年情况来看,内需方面,国内地产表现持续低迷,基建投资增速回暖对需求形成一定支撑,2026年前2月,国内焦炭产量8255万吨,同比增长0.8%,据mysteel数据,同期铁水产量约14427万吨,同比增长0.9%;海外方面,考虑到全球对华钢铁贸易反倾销案件数量增加,以及国内于2026年重启钢材出口许可证管理,钢材出口增速或将放缓。预计2026年焦化行业供需弱平衡,行业普遍盈利困难。因此,我们预计未来焦炭价格基本随焦煤价格波动,即使焦煤涨价,也将由焦炭传导,副产品加工环节无明显的成本压力。

Ø 投资建议

当前焦炭行业利润见底,油价上升和化工品供给收缩带来焦化副产品利润增厚,焦化公司业绩有望实现底部反弹;同时,随着国际局势的不确定性提升,煤化工的战略地位提升,焦化副产物品种多、产品高端的公司有望实现估值提升。建议关注:1)中国旭阳集团:主业成本优势较强,副产品产量规模大、收入占比高,化工品价格上涨阶段公司利润弹性大;2)山西焦化:副产品收入占比较高,且公司参股中煤华晋,具备一定自供焦煤的成本优势,中煤华晋里必煤矿有望于2026年投产;3)基本盘稳定的美锦能源、副产品收入占比较高的陕西黑猫,建议关注其副产品利润增厚带来的业绩拐点。

Ø 风险提示

地缘变动导致油价和化工品价格下降的风险,需求下滑超预期,海外反倾销力度增强。

目录

正文

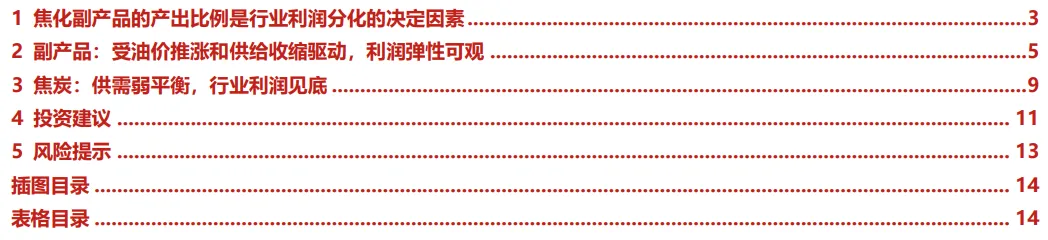

1 焦化副产品的产出比例是行业利润分化的决定因素

焦化产业主产品为焦炭,副产品主要包括煤焦油、甲醇、纯苯等。焦化行业以煤炭为原料,主要产出品为焦炭,1吨焦炭约耗煤1.3~1.4吨,同时副产煤焦油、甲醇、纯苯等产品,其经过深加工,还可以进一步产生工业萘、蒽油、甲醛、苯乙烯、己内酰胺等产品。

2 副产品:受油价推涨和供给收缩驱动,利润弹性可观

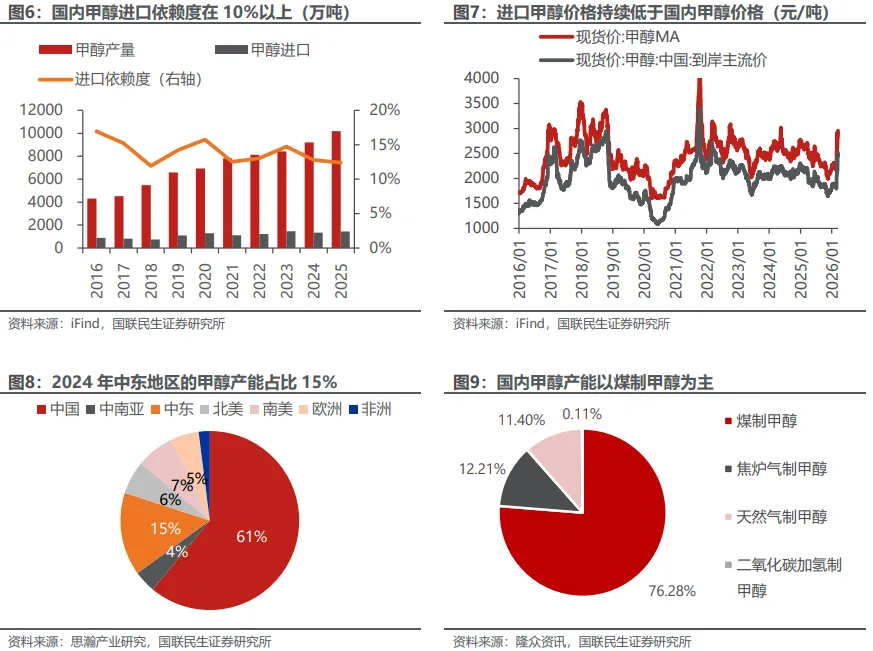

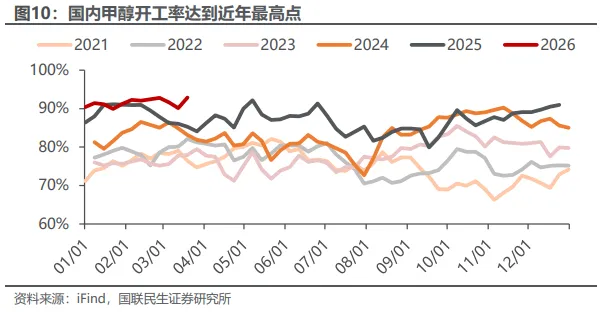

国际甲醇生产以气头为主,低成本导致国内甲醇盈利较差,行业受进口冲击、进口依赖度持续在10%以上。2025年,国内甲醇产量10182万吨、进口1441万吨,由于国际进口甲醇价格持续低于国内,甲醇的进口依赖度保持在10%以上,其中,我国从伊朗的甲醇进口占比约60%。伊朗的甲醇生产主要以天然气为原料,且伊朗的天然气开采成本较低,是甲醇进口比例居高不下的主要原因。据iFind数据,2016年初至2026年3月25日,进口甲醇均价相比国内均价低445元/吨,相当于国内甲醇均价的18.2%。

3 焦炭:供需弱平衡,行业利润见底

受新增产能和铁水需求驱动,25年焦炭产量有所增长。2025年,我国焦炭产量为5.04亿吨,同比增长3.0%。一方面,国内2024年新增焦化产能2602万吨、淘汰产能1626万吨、净增976万吨,2025年新增、淘汰、净增产能分别为1945、1792、153万吨,截至2025年末,我国焦化生产企业约300余家,其中,独立焦企210余家、钢厂配套焦化企业90家左右,焦炭总产能约5.70亿吨(去除掉长期停产但并未拆除焦炉产能);另一方面,2025年需求端铁水产量表现较好,据mysteel数据测算,2025年全国铁水产量8.86亿吨,同比增长1.1%。

4 投资建议

当前,焦炭行业利润见底,油价上升和化工品供给收缩带来焦化副产品利润增厚,焦化公司业绩有望实现底部反弹;同时,随着国际局势的不确定性提升,煤化工的战略地位提升,焦化副产物品种多、产品高端的公司有望实现估值提升。

5 风险提示

1)地缘变动导致油价和化工品价格下降的风险。焦化副产品定价受油价驱动,若油价大幅下滑,则焦化副产品利润下降、焦化公司利润弹性存在不及预期的风险。

2)需求不及预期。若焦炭下游需求或者国内宏观需求不及预期,焦炭价格和化工品价格可能不及预期,从而影响焦化公司利润。

3)海外反倾销力度增强。国内钢材出口占钢材产量的8%,且近三年钢材出口保持较高增速,若海外对中国钢材的反倾销力度增强,钢材的需求可能会受到影响,从而影响焦炭需求和焦炭价格,进一步影响焦化公司利润。

相关报告

焦化行业动态报告:从焦炭到焦化,高油价下焦化副产品利润具备高弹性 -2026/3/30

报告作者:

周泰

执业证号:S0590525110019

邮箱:zhoutai@glms.com.cn

李航

执业证号:S0590525110020

邮箱:lihang@glms.com.cn

王姗姗

执业证号:S0590525110021

邮箱:wangshanshan_yj@glms.com.cn

卢佳琪

执业证号:S0590525110022

邮箱:lujiaqi@glms.com.cn

分析师承诺

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并登记为注册分析师,基于认真审慎的工作态度、专业严谨的研究方法与分析逻辑得出研究结论,独立、客观地出具本报告,并对本报告的内容和观点负责。本报告清晰准确地反映了研究人员的研究观点,结论不受任何第三方的授意、影响,研究人员不曾因、不因、也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的利益。

评级说明

免责声明

本报告由国联民生证券股份有限公司或其关联机构制作。国联民生证券股份有限公司具有中国证监会许可的证券投资咨询业务资格。本报告的分销依据不同国家、地区的法律、法规和监管要求由国联民生证券于该国家或地区的具有相关合法合规经营资质的子公司/经营机构完成。在遵守适用的法律法规情况下,本报告亦可能由国联证券国际金融有限公司在香港地区发行。国联证券国际金融有限公司具备香港证监会批复的就证券提供意见(4号牌照)的牌照,接受香港证监会监管,负责本报告于中国香港地区的发行与分销。

本报告仅供本公司授权之机构及个人使用,本公司不会因任何人收到本报告而视其为客户。本报告仅为参考之用,并不构成对任何人的操作建议或任何保证,不应被视为买卖任何证券、金融工具的要约或要约邀请。本报告所包含的观点及建议并未考虑获取本报告的机构及个人的具体投资目的、财务状况、特殊状况、目标或需要,客户应当充分考虑自身特定状况,进行独立评估,并应同时考量自身的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见,不应单纯依靠本报告所载的内容而取代自身的独立判断。在任何情况下,本公司不对任何人因使用本报告中的任何内容而导致的任何可能的损失负任何责任。

本报告是基于已公开信息撰写,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、意见及预测仅反映本公司于发布本报告当日的判断,且预测方法及结果存在一定程度局限性。在不同时期,本公司可发出与本报告所刊载的意见、预测不一致的报告,但本公司没有义务和责任及时更新本报告所涉及的内容并通知客户。

在法律允许的情况下,本公司及其附属机构可能持有报告中提及的公司所发行证券的头寸并进行交易,也可能为这些公司提供或正在争取提供投资银行、财务顾问、咨询服务等相关服务,本公司的员工可能担任本报告所提及的公司的董事;本公司自营部门及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。客户应充分考虑可能存在的利益冲突,勿将本报告作为投资决策的唯一参考依据。

若本公司以外的金融机构发送本报告,则由该金融机构独自为此发送行为负责。该机构的客户应联系该机构以交易本报告提及的证券或要求获悉更详细的信息。本报告不构成本公司向发送本报告金融机构之客户提供的投资建议。本公司不会因任何机构或个人从其他机构获得本报告而将其视为本公司客户。提示客户及公众投资者慎重使用未经授权刊载或者转发的本公司证券研究报告,慎重使用公众媒体刊载的证券研究报告。

本报告的版权仅归本公司所有,未经书面许可,任何机构或个人不得以任何形式、任何目的进行翻版、转载、公开传播、篡改或引用,不得将报告内容作为诉讼、仲裁、传媒所引用之证明或依据,不得用于营利或用于未经允许的其它用途。所有在本报告中使用的商标、服务标识及标记,除非另有说明,均为本公司的商标、服务标识及标记。本公司版权所有并保留一切权利。

国联民生证券研究院:

无锡:江苏省无锡市金融一街8号国联金融大厦8楼

上海:上海市虹口区杨树浦路188号星立方大厦B座7层

北京:北京市西城区丰盛胡同20号丰铭国际大厦B座5F

深圳:深圳市福田区中心四路1号嘉里建设广场1座10层01室