一、宏观财务指标分析:

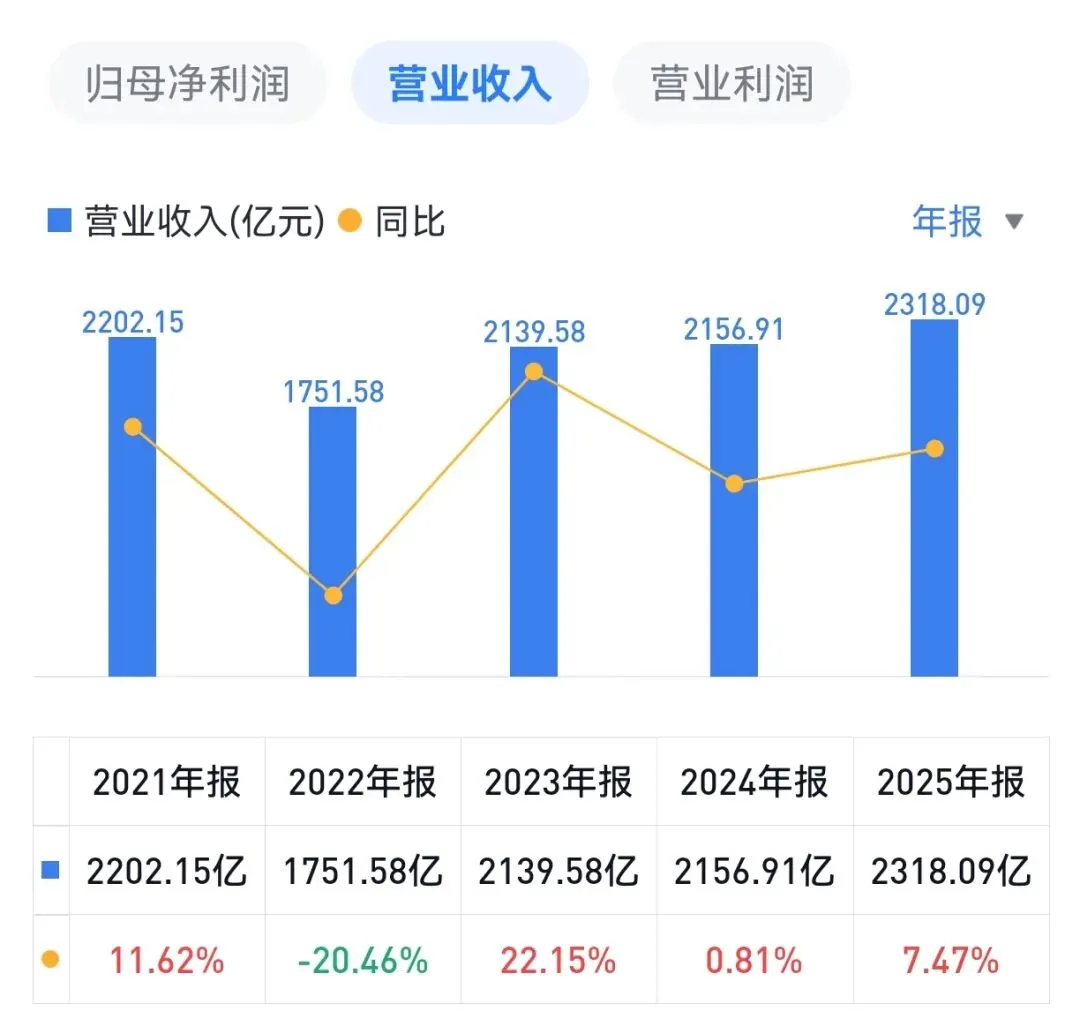

2025年,潍柴动力实现营业收入2318.1亿元,同比增长7.5%。分地区看,国内业务收入1089.3亿元,同比增13.6%。国外业务收入1228.8亿元,同比仅增2.6%。国外收入占比53.0%。

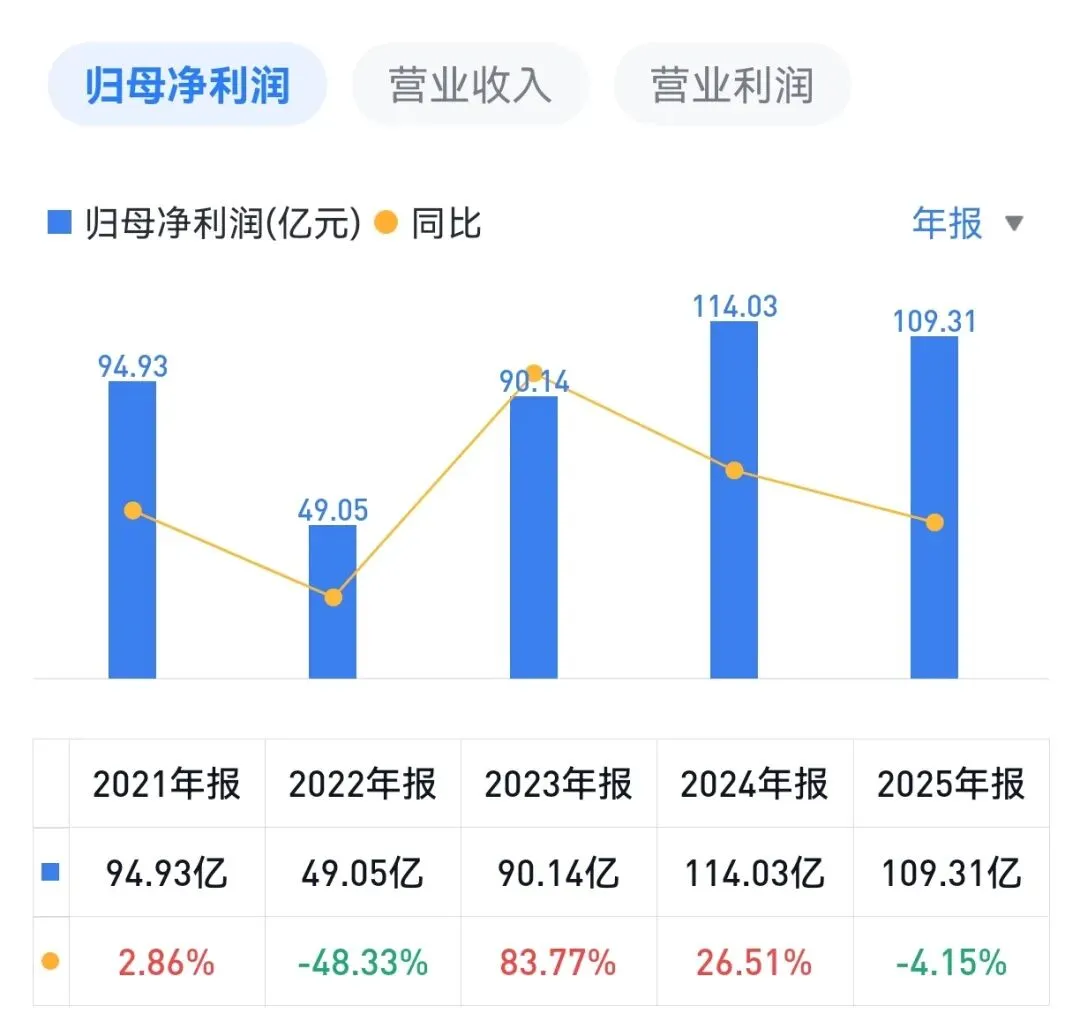

公司2025年归母净利润109.3亿元,同比下降4.2%;扣非归母净利润96.6亿元,同比下降8.2%。

公司整体毛利率21.48%,同比下降0.96个百分点。其中,核心业务“动力总成、整车整机及关键零部件”毛利率17.85%,同比减少1.62个百分点;智慧物流毛利率26.56%,同比减少0.35个百分点。

控股子公司德国凯傲集团(KION)因效率计划计提相关支出12.76亿元,影响归母净利润3.93亿元。

2025年公司研发投入95.8亿元,占营业收入比重4.13%。大量研发资金投向了大缸径高端发动机、新能源动力电池等前沿技术领域。

二、各板块业务分析:

1. 动力系统业务:

公司核心业务,营收478亿元(不含整车陕重汽)。动力系统业务2025年销售发动机74.3万台,同比增长1.3%(最核心的业务增长一般,拖累全年业绩)。其中,发动机出口7.5万台,同比增长8%;汉德车桥销售100万根,同比增长25%;法士特变速箱销售91.1万台,同比增长7%。

2. 商用车业务(陕重汽):

子公司陕重汽2025年营收526亿,净利润12.2亿元(潍柴占股比例51%)。整车销量15.3万辆,同比增长29.4%。其中,国内销售整车9.4万辆,同比大增60.2%;出口5.9万辆。

3. 智慧物流业务(凯傲):

海外子公司德国凯傲集团2025年实现收入113亿欧元(910.1亿元人名)同比增长2.65%,净利润17.5亿(潍柴占股比例46.52%)。其中叉车业务收入82.7亿欧元,供应链解决方案业务(德马泰克)收入30.7亿欧元。该板块对公司营收贡献率39.3%,仅次于动力系统业务。

4. 农业装备业务:

潍柴雷沃智慧农业2025年实现收入187.9亿元,同比增长2.42%。净利润19.0亿。在行业整体承压背景下,主要产品市场占有率全面提升。

5. 电力能源业务:

新能源“三电”业务表现亮眼,2025年收入30.4亿元、翻番增长,电池销量同比增长162%,自主电机销量同比增长219%,自主电机控制器销量同比增长56%。烟台新能源动力产业园一期已顺利投产,产销规模跨越式提升。

2025年,数据中心备用电源销量同比增长259%,M系列大缸径发动机全年销量首次突破1万台、同比增长32%,收入同比增长65%。

三、凯傲并购效果

潍柴这几年的业绩虽然整体平稳,但表现不算亮眼,主要是受重卡和并购的大块物流业务(凯傲集团)的交替周期影响。

重卡代表的动力总成业务和凯傲代表的智能物流业务各占潍柴的半壁江山,当国内重卡行业景气的时候,欧洲的叉车业务表现拉垮。当欧洲的叉车业务开始有点起色的时候,国内的重卡行业又进入了周期底部,反复拉扯,拉低了公司这几年总体业绩的表现。

看一下潍柴并购的凯傲集团战略投资效益情况。

2012年,欧债危机爆发,全球第二大叉车制造商德国凯傲集团深陷财务困境——净资产-5.32亿欧元,负债高达65.7亿欧元。彼时,潍柴动力铁腕董事长谭旭光决定斥资7.38亿欧元拿下凯傲25%股权和林德液压70%控股权,创下当时中国企业在德国的最大投资纪录。

2013年6月,凯傲在法兰克福证券交易所上市,潍柴动力行使认购期权,支付3.28亿欧元将持股比例从25%提升至30%。

2015年3月,通过间接全资子公司潍柴卢森堡,以每股38.15欧元的价格购买Superlift持有的490万股凯傲股份,收购总价1.87亿欧元,持股比例增至38.25%。

2015年12月,再次增资1.43亿欧元,增持3.75%股权,持股比例升至42%。

2018年7月,潍柴动力通过巴克莱银行从二级市场增持凯傲205.4万股股份,对价约1.5亿欧元,持股比例由43.26%增至45%,正式成为凯傲最大股东。

累计并购成本汇总:

收购完成后仅半年,凯傲便实现扭亏为盈。2012年上半年,实现净利润2574万欧元。2013年6月凯傲成功在德国法兰克福上市。2014年凯傲为潍柴动力贡献净利润25.46亿元,占潍柴动力当年利润总额的43.84%。

进入2020年代,凯傲已成为潍柴动力营收贡献最大的业务板块。凯傲集团最近5年营收和净利润数据如下表:

过去5年,这笔总计花了约120亿元的收购,平均每年为潍柴贡献了约14亿元净利率,占总净利润的比约10%(除2022年特殊情况外),单从财务指标上看,这是一笔不错的投资。

但不错的投资不代表对股东就有利,多元化的结果会使得影响公司业务的因素变得复杂,投资者很难准确把握,也会影响公司整体业绩的表现。

四、2026年业绩预测

2025年四季度重卡行业销量同比增长43.6%,行业复苏趋势明确。2026年应该是重卡行业复苏的一年。

智慧物流板块, 凯傲集团2025年受一次性支出影响较大,2026年盈利有望修复。但也不能期望太高,毕竟欧洲是成熟市场,增长率没法和国内比。

其余业务板块,新能源三电业务2026年有望延续高增态势,电力能源板块、农业装备板块维持个位数增长。但这几块内容目前占营收比不大,对公司业绩影响有限。

综合分析,预测2026年潍柴动力总营收有望达到2500-2600亿元区间,同比增长8%-12%。净利润方面,考虑核心业务动力总成有望行业复苏(但需重点关注电力重卡对传统柴油重卡的替代速度),对利润贡献明显,预测2026年归母净利润有望达到130-140亿元,增长率约20~30%。

(本文基于公开财报及券商研报整理,不构成任何投资建议!)