文章摘要

自2024年下半年钢铁行业触底以来,三重因素推动下,钢铁行业盈利预期改善。

1)成本端,原料价格中枢下行,产业链利润分配趋于合理。西芒杜铁矿于2025年11月投产,铁矿供给有较大增长,同时钢铁供给端承压制约铁矿需求,预计后续铁矿石价格中枢回落,推动钢企利润修复。

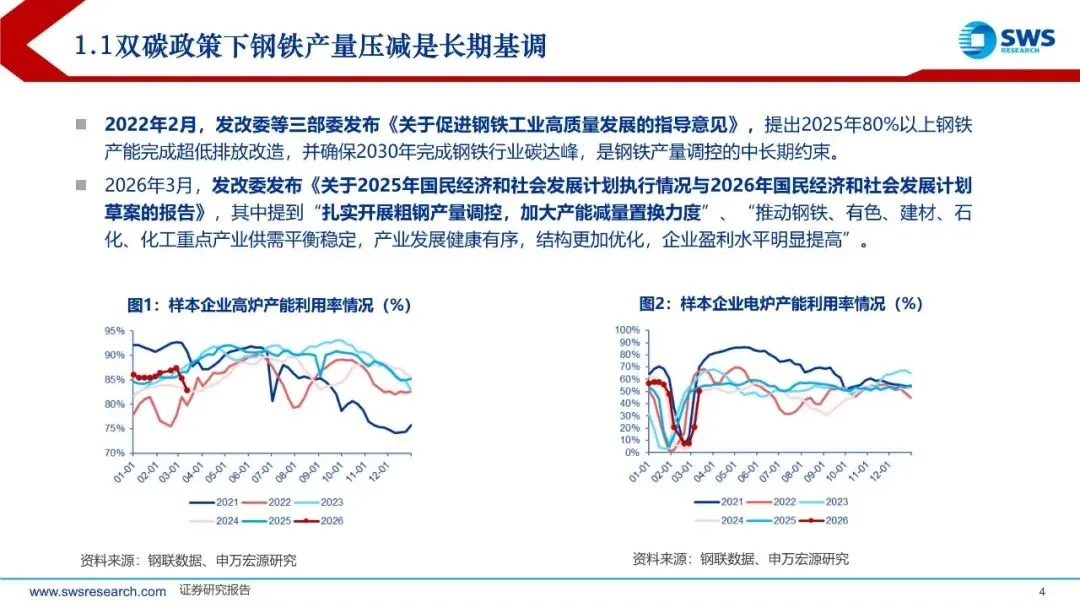

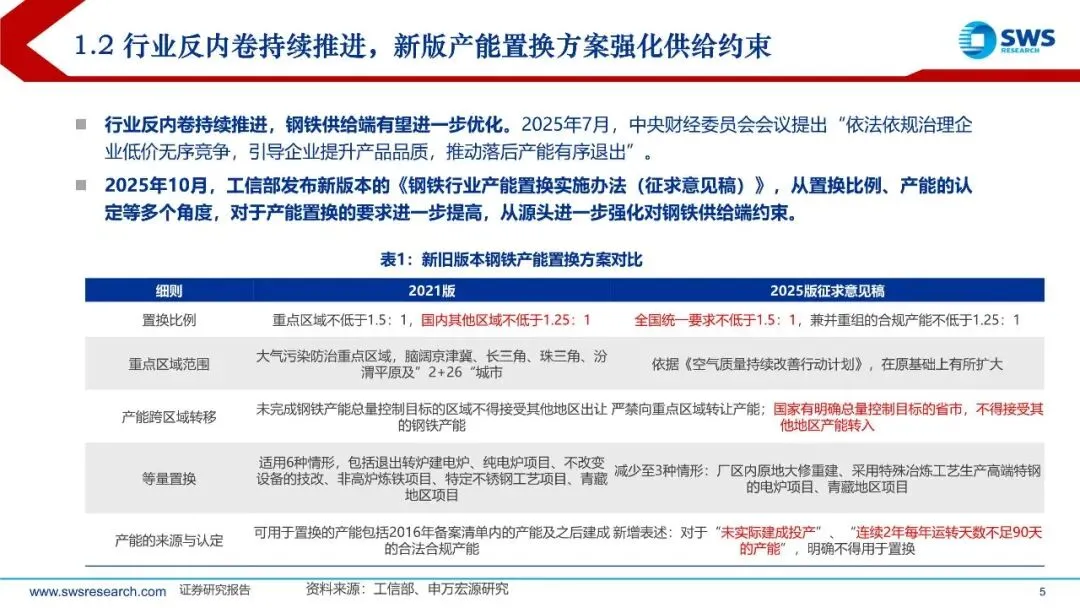

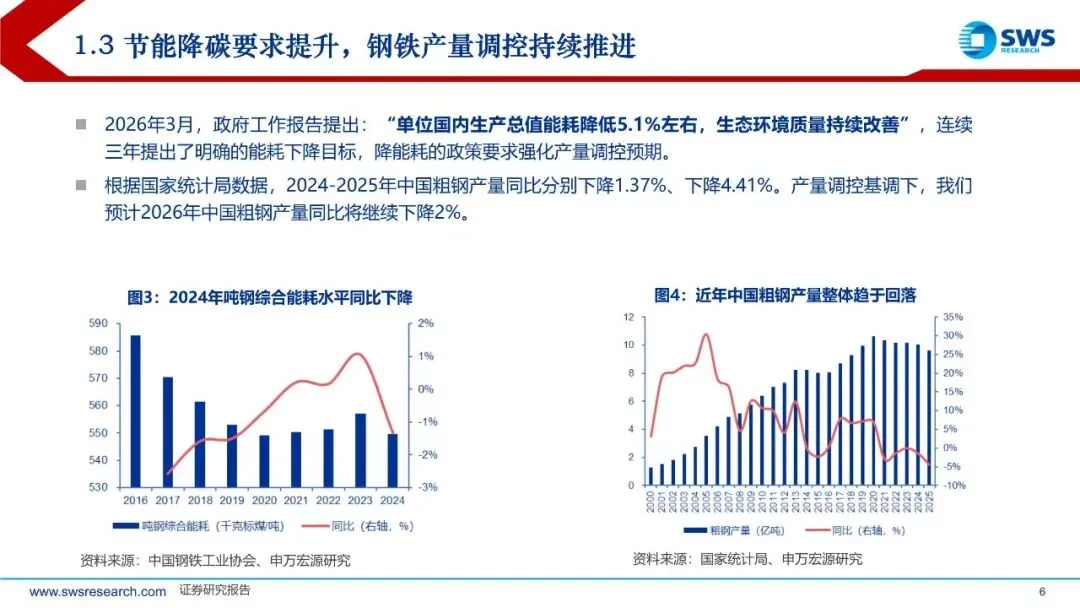

2)供给端,政策限产+部分企业现金流压力推动行业供给加快出清。政策端提出“反内卷”的背景下,钢铁去产量为中长期基调,节能降碳要求有望加快落后产能出清,且行业兼并重组也有望推动未来集中度的提升,预计供给格局整体将有所优化。

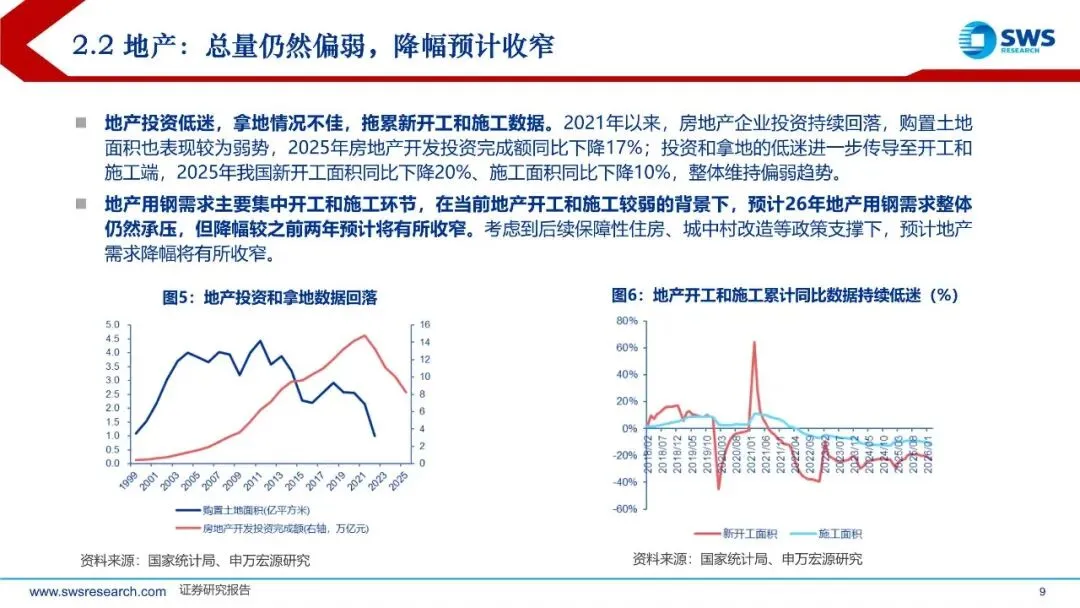

3)需求端,制造业需求有韧性,支撑板材和特钢景气度。建筑领域需求整体企稳,同时制造业需求有较强韧性,行业内部需求结构分化,未来仍然看好板材与特钢板块的盈利能力。

文章内容

由于文章篇幅限制,只能分享部分

暗号:2026年春季钢铁行业投资策略:行业趋势向好,内部分化加剧-260320-申万宏源-29页

免责声明:以上报告均系本报告通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如有侵权,请联系作者删除,本报告为推荐阅读,仅供参考学习,不构成投资建议,如对报告内容存疑,请与撰写/发布机构联系。

往期推荐

点个在看你最好看