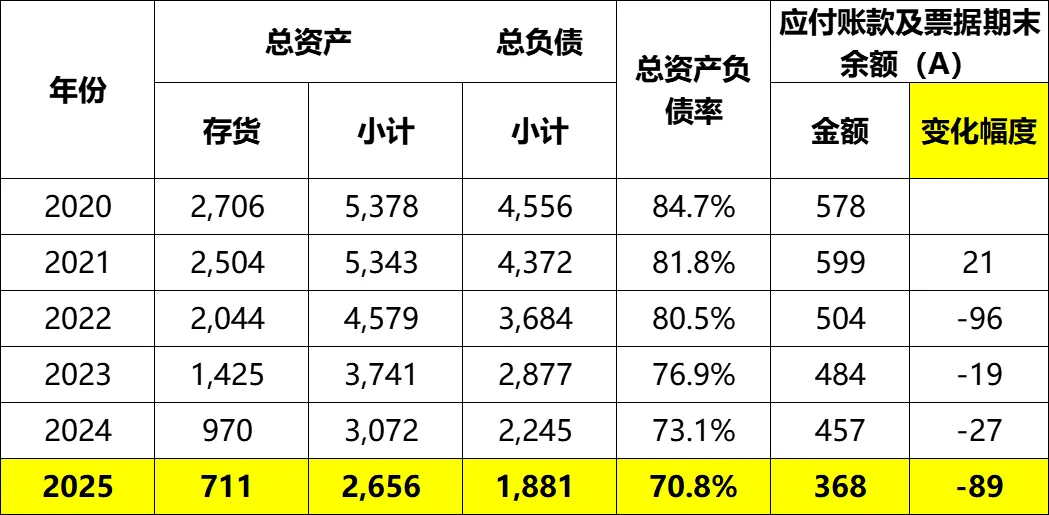

亮点一:在缓了两年后,应付账款终于开始下降,总资产负债率下降

在经过2023、2024年的“保交楼”后,新城终于缓过来一口气,开始着手解决负债问题了,首当其冲的,就是应付账款。

2025年末,应付账款+应付票据余额368亿,较上年度的457亿,减少了89亿。要知道,2024年末同比只减少27亿,2023年末同比只减少了19亿。

另外,存货也从2024年的970亿下降259亿至711亿,哪天降到200亿以下的水平,就很舒服了。

2025年总资产2656亿,总负债1881亿,总资产负债率70.8%,较上年度下降2.3个百分点。

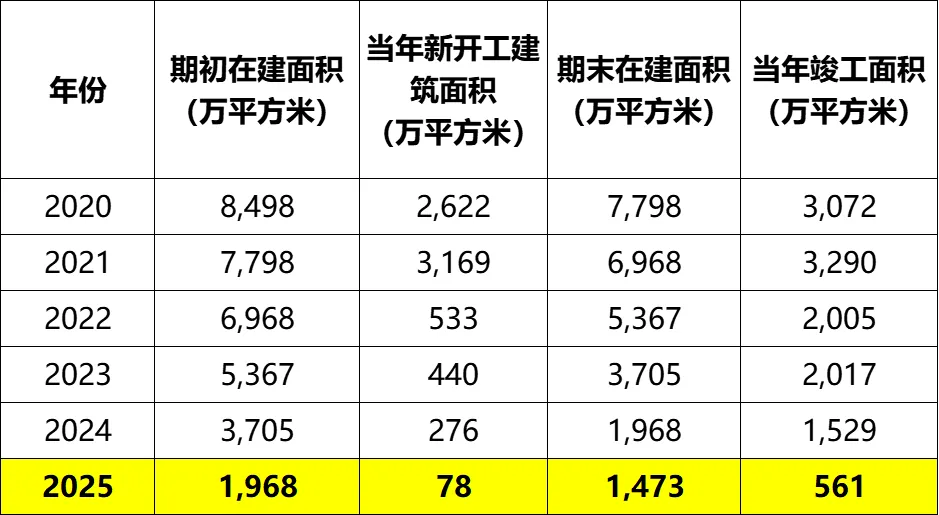

亮点二:在建面积、竣工面积再下一个台阶,交付压力明显降低

2025年竣工面积561万平方米,比上年度的1529万平方米下降63%。

2025年年末在建面积1473万平方米,2026年计划开工20多万平方米,合计在建1500万平方米左右。比2024年2200多万平方米的新开工+在建,也下降了30%多。

2026年我估计竣工面积也就500~600万平方米吧,慢慢盖。

什么?什么时候面积下降也成亮点了?

我只能说此一时彼一时,毕竟在建面积、竣工面积越高,意味着占用了越多的现金。

在当下要苟下去的环境下,在确保正常交付物业的前提下,当然在建和竣工越低越好,这意味着资金压力小。

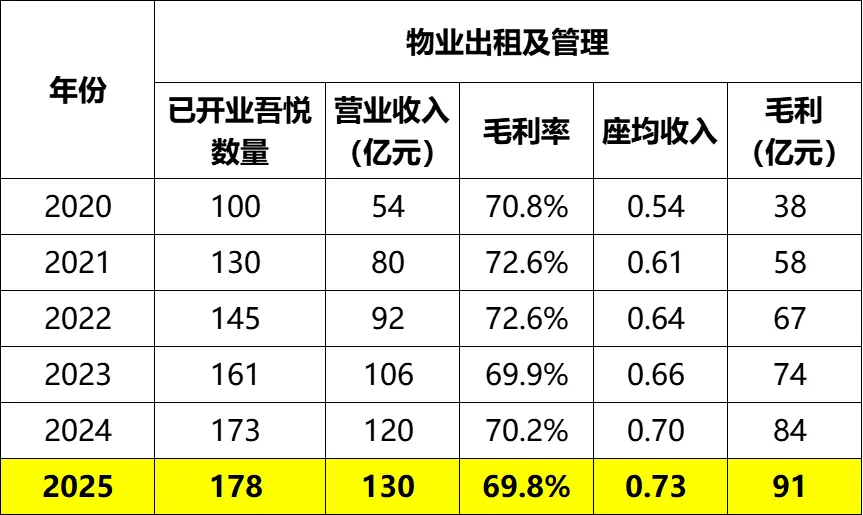

亮点三:物业出租营收稳健增长,住开结算业务毛利率回升

2025年吾悦营收130亿,比2024年的120亿增长了8.4%。当前公司持有和运营的吾悦有178座,比24年增加了5座。2026年计划再开业5座。

2026年营收预计能突破140亿。

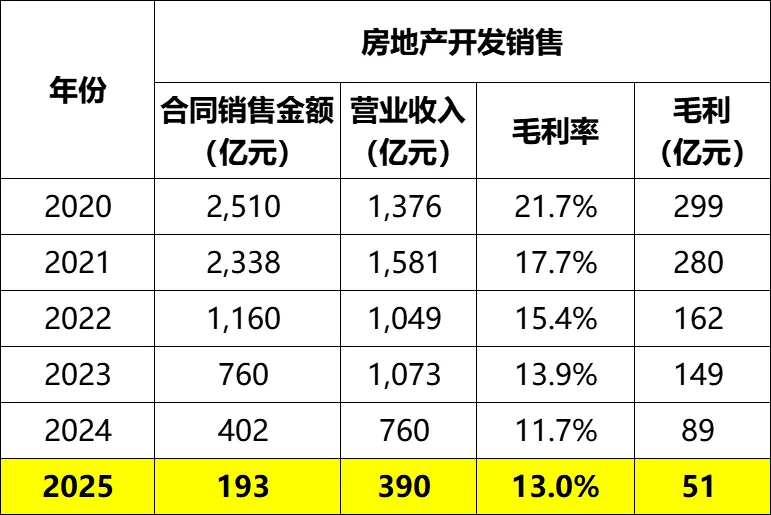

房地产开发业务方面,2025年合同销售金额193亿,比去年腰斩。结转营业收入390亿,也基本腰斩了。

但是得益于这几年持续的减值(这是我推测的原因),结转的毛利率居然增加了1.3个百分点至13%。

希望不是昙花一现。

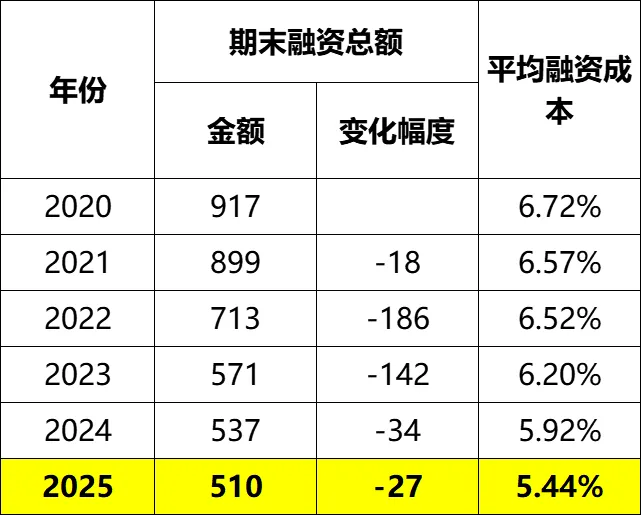

亮点四:融资成本下降0.48个百分点至5.44%

2025年融资总额510亿,较2024年下降27亿,融资成本5.44%。融资成本虽然下降慢,但下降总归是好的。

归根结底还是取决于自身够不够硬,资产够硬,利率自然就降下来了。

亮点五:会计政策依然保守,不一味追求利润

2025年资产减值损失计提11.5亿,2020~2025年累计计提209亿;2025年信用减值损失计提5亿。

很多人觉得这应该是槽点,怎么又在计提。我不这么认为。

我认为,现在计提越充分,将来就越从容。

资产减值本质上不是这块资产消失了,只是评估后价值降低了,做了预先处理。如果将来售出时,价值确实低了,届时不会对公司再造成财务影响;但是,如果将来售出时,价值反而变高了,那岂不是意外之喜?

所以,我觉得多计提些,不是坏事。

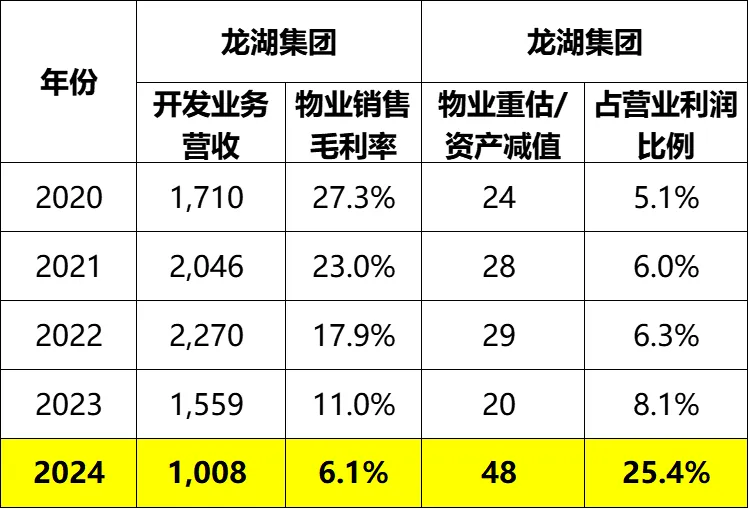

看看隔壁龙湖就知道了,这些年毛利率蹭蹭蹭下降,2024年下降到6.1%,2025年直接不公布数据了。当然想算肯定能算得出来,但是没啥兴趣算了。

对了,龙湖就没有计提过资产减值损失。不仅如此,还通过物业重估增加利润。

以上就是我总结的,没有在上篇文章中涉及的新城财报中的五个亮点。

有朋友可能发现了,我没有提到利润。因为在我看来,新城当前利润多少根本不重要,能苟下去才最重要。

公司想要做利润还不简单,吾悦重估一下,或者少计提一点减值,利润不就来了么。但是当前的利润没啥意义,还不如保守一点。

我们不求快,而是求稳。

(全文完)