【#兖矿能源 600188】

2025年兖矿财报

- 兖矿2025年营业收入1449.33亿元,同比下降约 7.49%。

- 归母净利润:83.81亿元,同比下降 43.61%;

煤炭产量增长目标近2000万吨,化工品产量增长近100万吨,产量目标都是增长约10%,吨煤成本目标降3%,将给利润端带来15亿+净利润。煤炭产量和化工产量的增长将带来约10亿净利润。剩下的就是煤炭价格的波动带来的利润损益,这个无法猜测。

但在当下,因为伊朗战争,使得原油价格冲上110美元/桶,国际煤炭价格大涨(3月上旬),国内炒作能源的情绪大涨,实际上煤炭价格到这两周才开始上涨,一周环比上涨约10%,但我们看到煤炭板块的走势却停滞不前了。但兖矿公布公布2025年年报后,股价并没有什么太大变化,至少没有像港股泡泡玛特那样一天被爆锤 20%,所以市场先生的脾气,根本无法猜测。

小结:

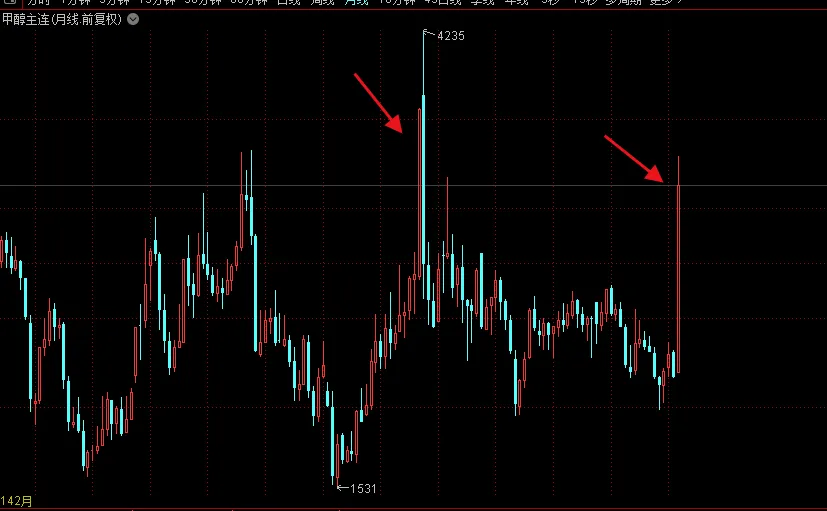

因近期的煤炭价格反弹,兖矿一季度财报同比数据会相对好看, 尤其是煤化工方面,甲醇一季度价格暴涨50%,这个涨幅全部是3月份贡献的。

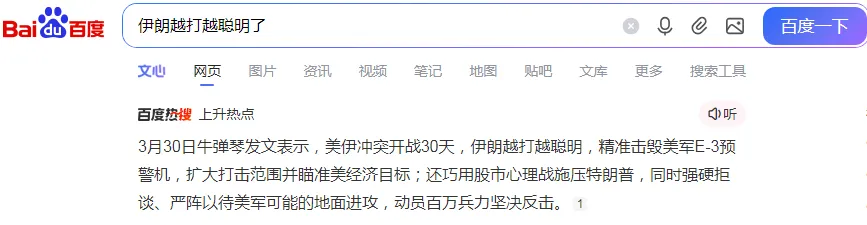

本人主观上认为伊朗战争趋于结束了,我们在国内接收到的讯息是非常不真实的,今天还在百度上热搜上看到【伊朗越打越聪明了】,就在这种小范围的“胜利”中自嗨~

既然是趋于结束,那因这场地缘冲突起来的原油价格也会回落至正常区间。

兖矿2022年股价最高,当年净利润超过300亿了,而现在净利润不超过100亿,是当年的三分之一了,股价还创出新高了(港股),很显然估值并不便宜了,虽然静态估值只有15倍,但考虑到巨大的有息负债,当前的兖矿并不便宜了,处于偏贵的区间,至于这种演绎能到什么程度,尚不可知,摆在面前的还有更好的选项,比如更便宜的浓眉大眼的腾讯。

因此操作上,卖出兖矿,换入腾讯(上周减掉兖矿,换入500港币左右的腾讯)。今年这一波兖矿50%是误打误撞,本来当个吃息佬挺安稳,没想到市场送上这一波。

估值的秘密就是比较,总是和更优秀更有潜力的公司在一起,在低估的价格入伙,静待时间的绽放。

本文所述的公司大部分内容只跟踪公司经营或者财报数据,谈及的公司的股价可能会腰斩后再暴跌,文中所包含的信息、数据和分析均基于公开可获得的资料,力求客观,但不保证信息完整性或适用性。

本公众号记录个人对市场的真实感知,不为推荐买卖股票之用。

★需要特别指出的是,本文中的任何内容、观点或分析,均不构成对任何证券或金融产品的购买、出售或持有的推荐。

【股市有风险,投资需谨慎】