▲点上方第二个芝麻开出花,欢迎你的关注

商誉像是一个幽灵,看不见摸不着,却能在一夜之间让万亿市值灰飞烟灭。它又像是一顶皇冠,代表着企业超越同行的超额盈利能力。

从专业角度看,商誉是指企业在合并过程中,购买方支付的合并成本超过被购买方可辨认净资产公允价值份额的差额。简单来说,就是溢价。

当A公司花10亿买下账面价值只有1亿的B公司时,多出来的9亿,就是A公司对B公司未来超额赚钱能力的赌注。

这种能力源于何处?

它是顾客的好感、卓越的管理、垄断的技术、天然的地理优势,是企业“人、财、物”在经济活动中相互作用的最佳状态。

商誉有三个鲜明的性格特征:

然而,这其中有1013家公司在2024年计提了商誉减值损失,总金额高达638.40亿元。这意味着,平均每天有近1.75亿元的利润被商誉吃掉。

我们以蒙牛乳业为例:

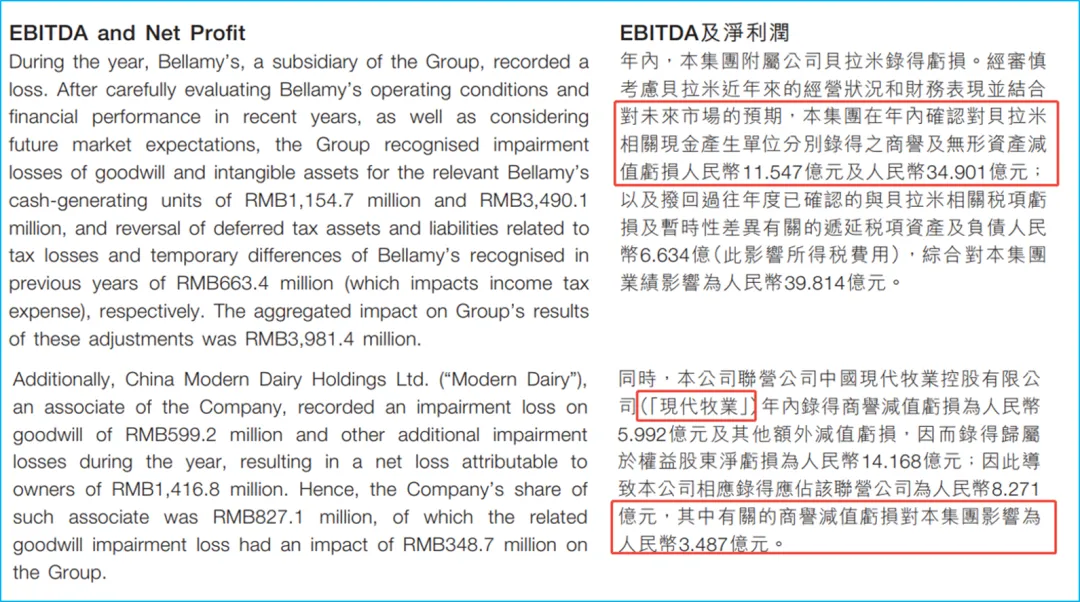

2024年,乳业巨头蒙牛乳业计提的商誉减值共约15.04亿元,具体如下:

a. 贝拉米计提的损失:

商誉减值:11.547亿元

无形资产减值亏损:34.901亿元

递延税项调整(为正):6.634亿

对业绩的综合影响:39.814亿元

(注:39.814亿元 =11.547+34.901-6.634)

b. 现代牧业计提的损失

现代牧业自身商誉减值亏损:5.992亿元

蒙牛占现代牧业的商誉减值影响:3.487亿元

合计商誉减值:11.547+3.487=15.04亿元

如果再考虑贝拉米无形资产减值及递延税项调整的影响。两项减值合计对蒙牛2024年业绩的影响约43.3亿元。

这一刀下去,几乎砍断了当年的利润命脉。

原因无他,正是几年前高溢价收购的标的业绩不及预期,当年的美好愿景变成了如今的财务黑洞。

对于投资者而言,商誉是透视企业外延式扩张的照妖镜。

1. 它是企业战略扩张的成绩单

高商誉意味着企业过去进行了大量的并购。

如果这些并购整合成功,商誉就是“核心商誉”,能带来协同效应和超额利润。

如果整合失败,它就是垃圾溢价,被计提成损失。

2. 业绩的调节器”与“洗大澡”的工具

由于商誉减值准备一旦计提,以后会计期间不得转回。这就给了上市公司极大的操作空间:

3. 风险的预警器

投资者必须警惕“商誉/净资产”和“商誉/总资产”这两个比率。

商誉,本质上是人类对未来的贪婪与恐惧的会计表达。

它既可能是企业核心竞争力的护城河,也可能是管理层盲目自信的墓志铭。

在A股这1.2万亿的商誉洪流中,我们看到的不仅是数字的增减,更是无数商业帝国的兴衰沉浮。

给投资者的最后建议:

不要被高商誉吓跑,也不要被低商誉迷惑。关键看三点:

1. 看溢价逻辑:

当时的高溢价是否有合理的业绩对赌支撑?

在资本市场,只有读懂商誉背后的商业逻辑,才能在泡沫破裂前全身而退,在价值显现时果断出手。

正如一位会计学前辈所言:“商誉是对过去的交代,也是对未来的期许。”而我们所要做的,就是在期许与现实之间,找到那条最安全的路径。

毕竟,商誉只是冰山一角,真正的价值,永远藏在数字之外的商业本质之中。

最后,愿你在投资的路上,既能仰望星空,看见企业成长的价值;又能脚踏实地,避开商誉埋下的深坑。

✨点击右下角“赞”和“推荐”,也感谢你的支持 ✨

▲点击上方卡片,关注芝麻开出花,更多内容与你分享