文章分为三部分

1.利润表

2.资产负责表

3.现金流表

主营业务分析详见《NVIDIA英伟达公司2026财年财务报告笔记A篇》

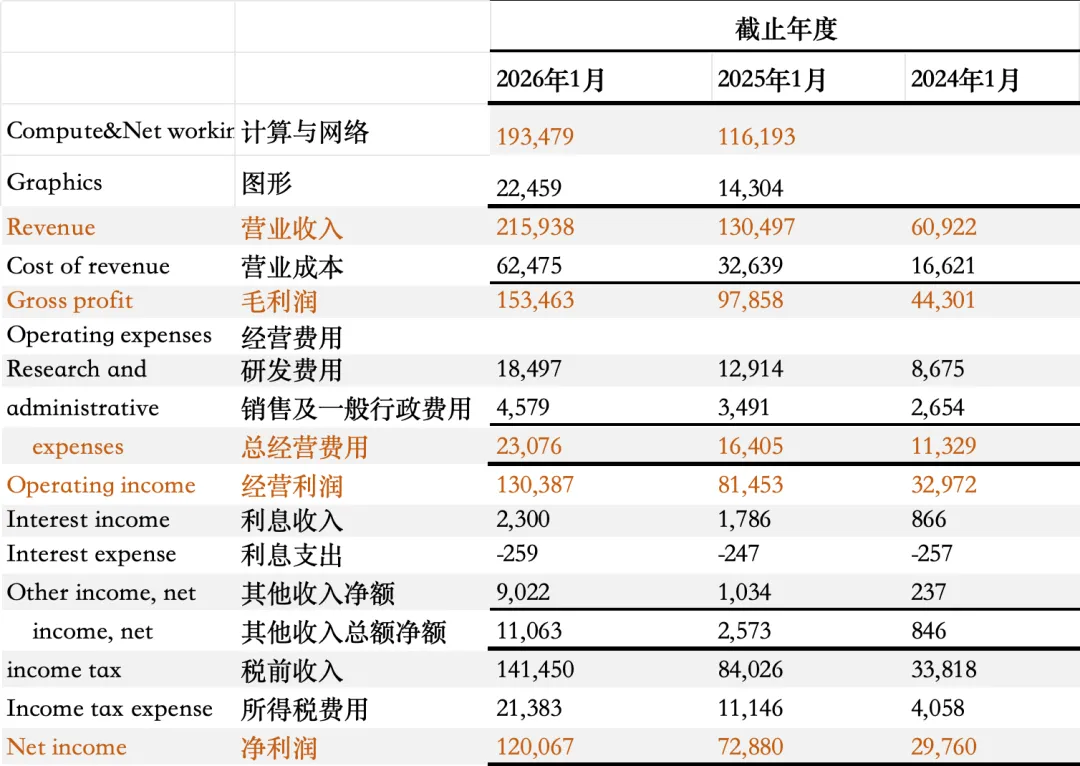

2026财年, 英伟达收入为2159亿元,比上一年增长了65%;2025、2024财年分别为1305亿元、609亿元,短短两年增长了3.5倍;

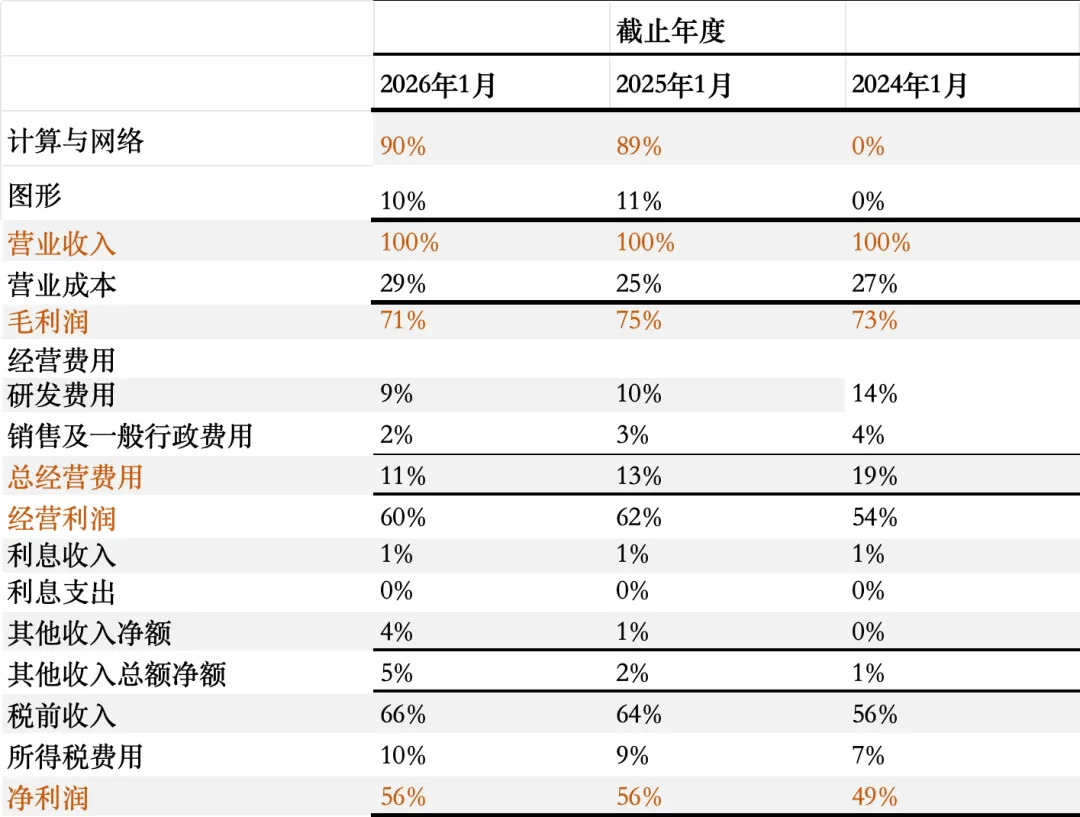

其中计算与网络收入为1935亿美元,占总收入比90%,同比增长了67%,增长了773亿美元。数据中心计算业务收入增长了59%,这得益于对Blackwell计算平台的强劲需求。网络中心业务增长了142%,主要得益于GB200和GB300系统中的NVLink计算互联架构的推出和增长,以及以太网和InfiniBank平台的稳步增长。

图形分部收入为225亿美元,同比增长了57%,主要得益于Blackwell架构销售。

01

利润表

营业收入

2026财年,英伟达收入为2159亿元,比上一年增长了65%;2025、2024财年分别为1305亿元、609亿元,短短两年增长了3.5倍;

按照业务划分:

数据中心收入同比增长了68%,游戏业务同比增长了41%,主要是对Blackwell的强劲需求,预计供应限制将在2027财年一季度及之后构成不利影响。专业可视化业务同比增长了70%,主要是Blackwell的强劲需求以及DGX Spark的发布。汽车业务增长了39%,主要是自动驾驶平台的持续普及。

按照分部报告:

其中计算与网络收入为1935亿美元,占总收入比90%,同比增长了67%,增长了773亿美元。收入同比增长主要得益于两大平台加速计算和人工智能。数据中心计算业务收入增长了59%,这得益于对Blackwell计算平台的强劲需求。网络中心业务增长了142%,主要得益于GB200和GB300系统中的NVLink计算互联架构的推出和增长,以及以太网和InfiniBank平台的稳步增长。

图形分部收入为225亿美元,同比增长了57%,主要得益于Blackwell架构销售。

收入集中度进一步扩大,这种趋势预计将会继续。

财报电话会议披露,前五大客户占英伟达营收比例超过了的50%。

直接客户:直接从英伟达购买产品的客户为直接客户,如2026财年,对一家直接客户的销售额占总收入的22%,对另一家直接客户的销售额占总收入的14%,这些收入主要来自计算与网络业务板块。2025财年,销售额占比超过10%的企业又三家,占比为12%、11%、11%,2024财年为一家,占比13%。

间接客户:通过直接客户购买产品的客户为间接客户,包括CSP、Neocloud构建者、AI模型制造商、企业以及公共部门。间接客户主要通过系统集成商和经销商采购,其中个别间接客户销售额占比超过10%。

按照地理区域划分,2026财年,来自总部位于美国以外的地区客户销售收入为31%,2025财年为41%。换而言之,2026财年,来及总部位于美国的客户销售收入占比接近7成,比2025财年增长了10个百分点。

毛利润与毛利率

营业成本包括半导体成本,涵盖晶圆制造、封装、测试与封装,电路板及器材成本、制造支持成本(包括与上诉采购相关的劳动力和间接费用)、最终测试良率损失、存货及保修准备金、存储器与元器件成本、关税以及运输成本。营业成本还包括与收购有关的无形资产摊销费用、许可费以及开发和服务协议相关成本、只是产权相关费用,以及与制造运营人员相关的股权激励薪酬。

2026财年,营业成本为625亿元,同比接近翻倍。营业成本增长速度高于营业收入。

2026财年,英伟达毛利润为1535亿美元,2025、2024财年分为979亿美元、443亿美元,毛利率为71%,2025、2024财年分别为75%、73%。由于业务模式从Hopper HGX系统转向Blackweill数据中心接近方案,以及2026财年一季度提取的与H20超额库存相关准备金45亿美元,2026财年毛利率从2025财年的75%降至71.1%。

运营费用

总运营费用为230亿美元,同比增长41%,占总收入11%,2025、2024财年占比分别为13%、19%,随着营业收入的持续高速增长,营业收入占比持续下降。

其中研发费用为185亿美金,同比增长43%,占总收入比为8.6%,主要是薪酬和福利支出增长了29%,以及计算与基础设施支出大幅增长了79%。英伟达的研发保持高投入。

销售及一般行政费用为46亿美金,同比增长31%,占总收入比2.1%,主要是薪酬和福利制醋,包括股权激励薪酬,反应了员工人数增长以及薪酬水平的提升。

经营利润为1304亿美元,同比增长了40%;经营利润率为60%,2024、2025财年分别为54%、62%;

2026财年利息收入为23亿美元,对比2025财年的18亿美元增加了5亿美元,主要是现金、现金等价物和债务证劵的增加;2026财年,现金及现金等价物为106亿美元,有价证劵为519亿美元,共计625亿美元。2025财年为现金及现金等价物和有价证劵合计432亿美元。

利息支出为2.6亿元,去年同期为2.5亿元,主要票据相关的票面利息和债务折价摊销;

其他收入主要是由非上市权益证劵、公开交易的权益证劵投资的已实现或未实现损益,以及外汇汇率变动的影响。2026财年为90亿美元,是2025财年的9倍,增长了80亿美元,主要是受非上市和公开交易的权益证劵未实现收益影响,包括对英特尔普通股投资收益。

所得税

2026财年、2025财年所得税费用分别为214亿和111亿,所得税占税前利润百分比分别为15.1%和13.3%。有效税率低于21%美国联邦税率,主要是得益于FDDEI带来的税收优惠、其他低税率区域取得的收入,以及美国联邦研发税收减免。有效税率的提升,主要是由于与所得税前利润增幅相比,以上因素占比有所下降。

净利润

2026财年净利润为1200亿美元,2025财年同期为729亿美元。净利润率为56%,同比持平,

02

资产负债表

1.资产表

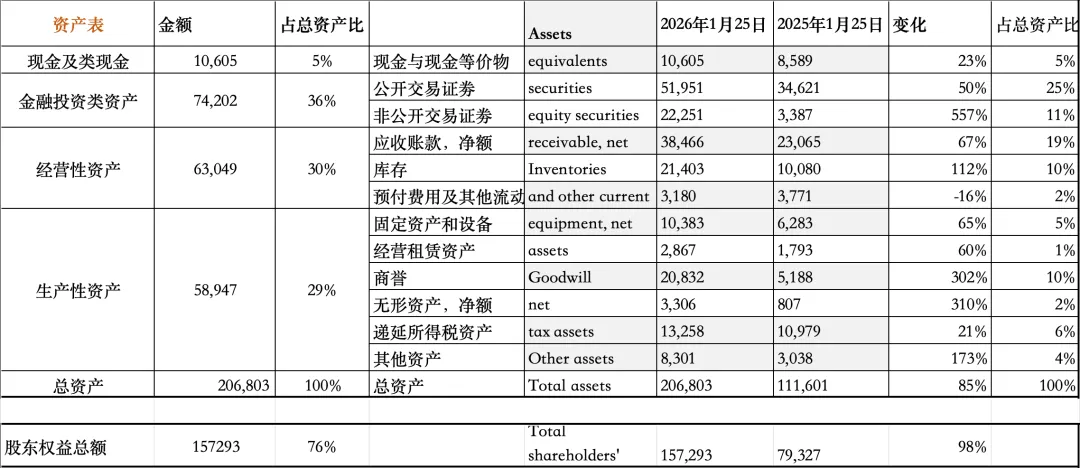

截止2026年1月25日,英伟达总资产为2068亿美元,其中现金及类现金共106亿美元,占比5%,同比上升了23%。

金融性投资类资产为742亿美元,占比36%,其中公开交易证劵为519亿美元,同比增长了50%,非公开交易证劵为223亿美元,同比增长了5.5倍。

公开交易证劵中,包括美国财政部发布的债劵217亿美元、公司债劵152亿美元,美国政府机构发行的债务债劵22亿美元,股权证劵129亿美元;

经营性资产为630亿美元,占比30%。包括应收账款384亿美元,同比增加了67%;预付费用及其他流动资产为32亿美元,同比下降16%。库存214亿美元,同比增长了112%,增加了106亿美元(其中包括原材料38亿美元、在制品88亿美元,成品87亿美元),主要增加库存为在制品和成品。

生产性资产为589亿美元,占比29%。

其中固定资产与设备为104亿美元,同比增长65%,为固定资产及设备总额170亿元减去累计折旧与摊销66亿美元,其中最主要是设备、计算硬件和软件,共计126亿美元;

商誉为208亿美元,比去年同期增长了157亿美元。无形资产净额为33亿美元,包括与收购有关的无形资产29亿美元,及专利与授权技术4.5亿美元。

递延所得税资产为133亿美元,同比增长21%。

2.负债表

截止2026年1月25日,英伟达总负债为495亿美元,占总资产比例24%。其中融资性负债(债务)为85亿美元,仅占总资产的4%。财务安全性和流动性极高。

绝大部分为经营性负债,共410亿元,占总资产20%;

其中应付账款为98亿美元,占总资产5%,应计及其他流动个负债为213亿美元,占总资产10%,主要包括了客户应计金额、应计购买金额、产品保修、超额库存、应交税费、递延收入、应计工资及相关费用;长期租赁负债26亿美元,占总资产1%;其他长期负债73亿美元,占总资产4%,主要包括应缴所得税40亿美元,递延所得税18亿美元,递延收入12亿美元。

03

现金流表

2026财年,英伟达经营活动现金流为1027亿美元,现金流充沛,但低于净利润的1200亿美元。主要由于存货增加了113亿美元,应收账款增加了154亿美元,英伟达处于高速扩张阶段。

投资活动使用现金流为522亿美元,同比增长156%;主要受股权投资证劵购买额上升以及与Groq 有关的非独家许可协议影响;支出主要包括了对Groq等的交易130亿美元,固定设备购买60亿美元,其他的主要是购买投资证券;

融资活动支出为485亿美元,主要是股息和股票回购,其中股票回购为404亿美元(包括1%税收),派发股息9.74亿美元。

2026年1月25日,英伟达现金及现金等价物为106亿美元,比期初增加了20亿美元。

结语

“我对他们(超大规模客户)的现金流增长有信心。原因非常简单。我们现在已经看到了智能体AI的拐点,以及智能体在全球各地企业中的实用性。正因为如此,你们看到了惊人的计算需求。

在这个新的AI世界中,计算能力等于收入。没有计算能力,就无法生成代币。没有代币,就无法增长收入。

这背后的简单逻辑,简单的思考方式就是:计算已经改变了。过去是软件在计算机上运行,计算机数量有限,每年的资本性支出大约在3000亿到4000亿美元,而现在这笔资金已经转向了人工智能。

为了生成令牌,人工智能需要计算能力,这直接转化为增长,并直接转化为收入”。