当2025年的财报数据全部落地,香港保险这场“大戏”才算露出了真实的底色。

前三季度 2644.51亿港元的长期业务规模,同比 55.93% 的暴涨,这不仅仅是一个数字,更是跨境财富管理需求井喷的最强注脚。在这场资本盛宴中,老牌巨头们各自的打法已经清晰可见。透过财报,我们看到的不仅是业绩,更是未来五年的资管风向。

? 友邦(AIA):王者坐镇,以“稳”治天下

如果说港险有天花板,那友邦就是天花板上的那盏灯。

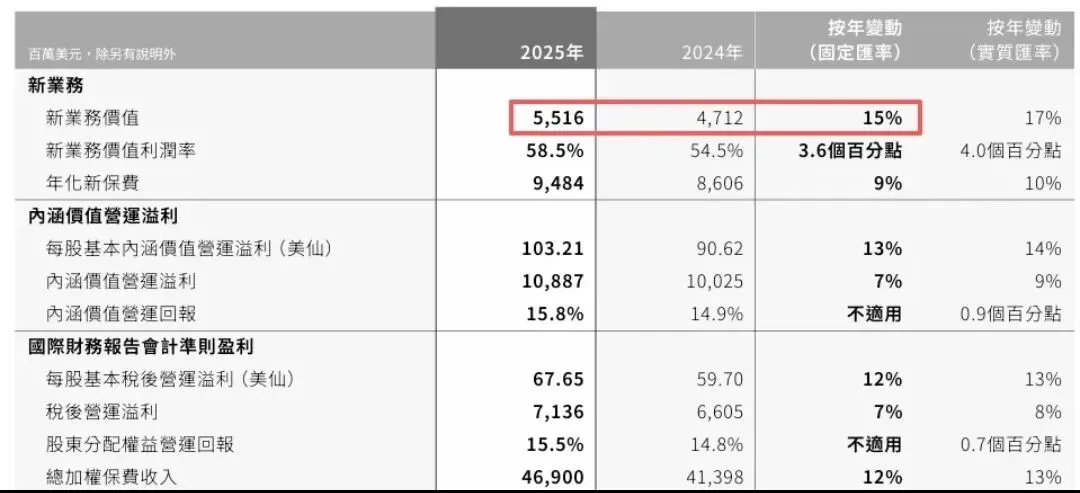

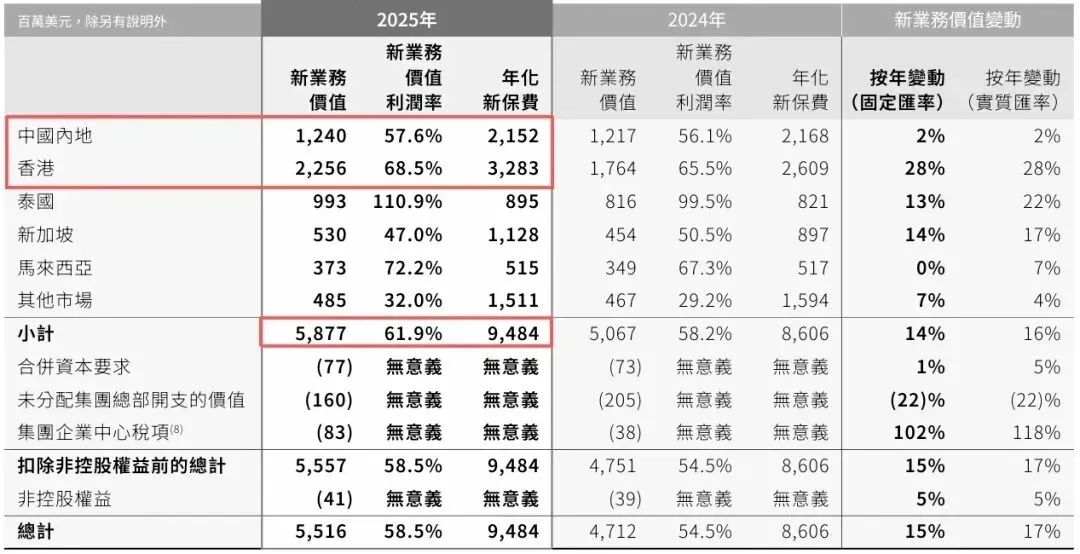

2852亿美元的总投资资产,同比增长11%,3454亿美元的集团总资产,同比提升13%。配合71.36亿美元的税后运营利润,同比大涨12%;新业务价值册比增长15%至55.16亿美元,新保费达94.84亿美元,同比半长期9%。这条漂亮的增长曲线背后,是其强大的内地与香港双市场协同能力。

核心看点:友邦的赢面在于“确定性”。无论是 28%的香港本地增速,还是主打 30年复利6.5%的长线产品,它都在用硬实力告诉市场:在不确定的市场里,我是那个最确定的回报来源。对于看重资产传承、追求极致稳健的资金来说,友邦依然是唯一的标准答案。

? 宏利(Manulife):亚洲时速,分红兑现力

宏利的2025年,用两个字概括就是“强势”。

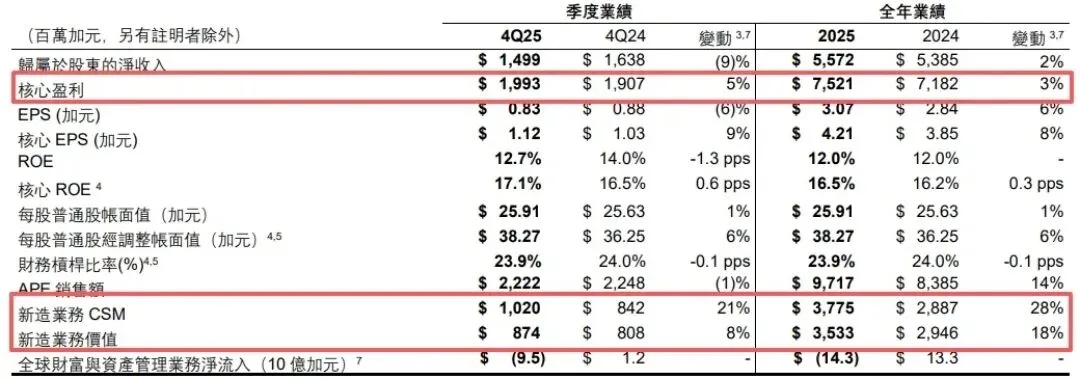

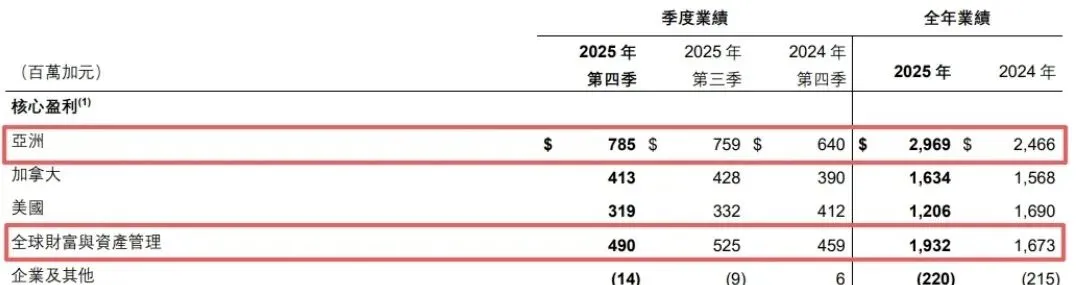

核心盈利 75亿加元的背后,同比提升3%,仅第四季度单季盈利就近20亿加元,同比增长5%,新造业务价值增速18%;亚洲核心盈利飙升至29.69亿加元,同比大涨 18% 的爆发式增长。它再次证明了亚洲市场作为全球财富管理“压舱石”的地位。

核心看点:作为香港最大的强积金服务商,宏利的产品接地气且资管能力出众。它不仅守住了本地市场,更在全球财富管理板块同步增长 14%。如果你看重本地化适配度和长期分红的兑现能力,宏利的“稳健复利”是极具性价比的选择。

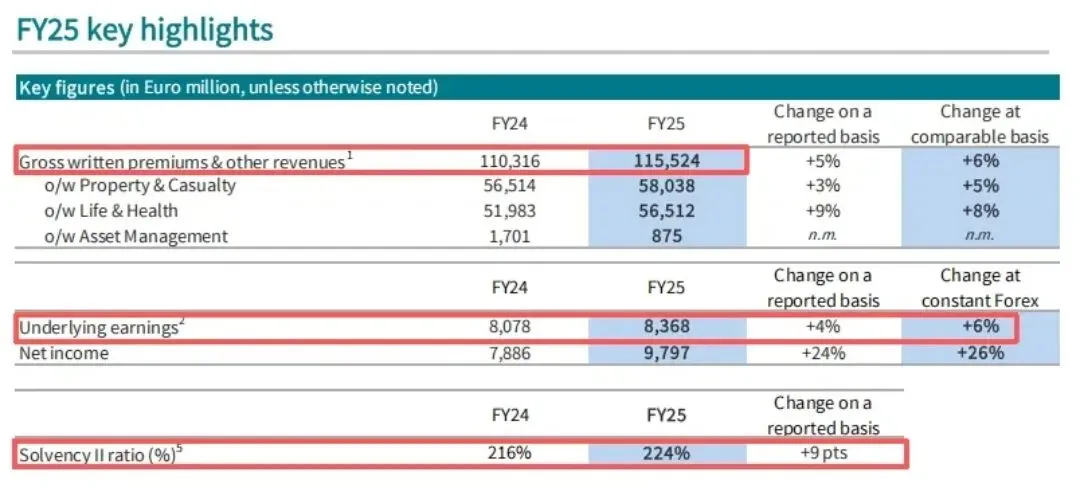

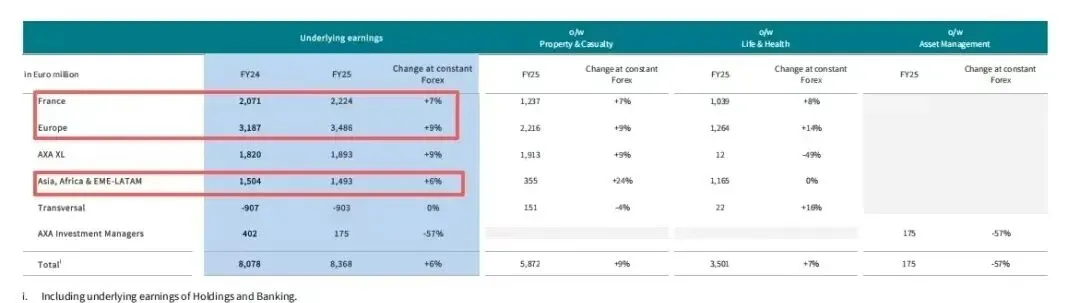

?️ 安盛(AXA):安全边际,极致的风险控制

若要给一家公司颁发“最抗风险”奖,非安盛莫属。

224%的偿付能力充足率,这是一个让监管都放心的数据。总收入近1160亿欧元,同比增长6%,基础收益达84亿欧元,同比提升6%; 核心偿付能力充足率升到224%,全球布局均衡。

核心看点:安盛展现了一种“从容”。在同业追逐高收益时,它更看重安全与稳定。93%-95%的分红实现率常年保持稳定,堪称“六边形战士”。如果你对资金安全有极致要求,厌恶大幅波动,安盛就是那个在风雨中为你撑伞的角色。

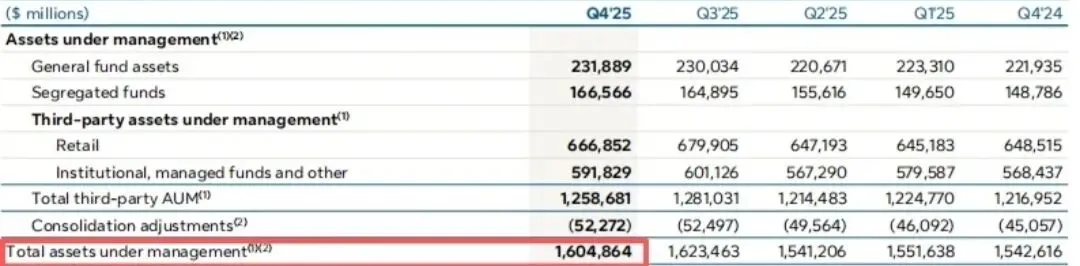

? 永明(Sun Life):低调黑马,性价比突围

在众巨头的光环下,永明2025年的表现堪称惊艳。

基本净收益 42.01亿加元,同比增长9%,基本股权收益达18.2%,年底资产管理总值1.6成加元,同比增长4%;亚洲市场成为核心增长,基本净收入8.36亿加元,暴涨 19%,香港业务迎来断层式领先。

核心看点:永明走出了一条“高性价比”之路。它的产品兼顾了现金流与收益潜力,像万年青星H尊享II这类主打 10年保证回本 的产品,精准击中了那些既想要高收益、又看重资金灵活度的客户。不张扬,但好用。

⚡ 保诚(Prudential):激进美学,高收益博弈

保诚在老五家中,风格最为鲜明。

全年保险收入110.8亿美元,同比增长7%,新业务利润增长12%到27.82亿美元,经营自由盈余30.59亿美元,同比增长15%。它不做过度的收益平滑,因此财报的波动相对较大。但这种激进风格背后,是 12%增长的新业务利润 和 15%增长的每股股息。

核心看点:保诚是为“进取型”玩家准备的。它的产品设计更具弹性,在行情向好时爆发力极强。适合能接受短期波动、目光长远、愿意通过长期持有博取更高回报的投资者。

?看完这五家,其实没有绝对的“第一”,只有绝对的“匹配”。

- 想要龙头兜底、资产传承,选友邦;

- 看重本地服务、长期稳健,看宏利;

- 追求极致安全、厌恶波动,选安盛;

- 偏爱高性价比、保证收益,找永明;

- 能接受波动、博取高收益,看保诚。

2026年的港险市场,依然在高位运行。在流量回归的当下,理清这些巨头的底层逻辑,比盲目跟风更重要。这五家,你更看好哪一家的未来?

如果上面的资讯或者产品您感兴趣想进一步了解,可以直接扫码联系我。