▶ 点击下方链接,先看视频号完整解读

比亚迪最新财报怎么看?很多人盯着“增收不增利”,但真正的问题从来不是利润表表面那几个数字,而是比亚迪的经营逻辑,已经走到了更难的一段。

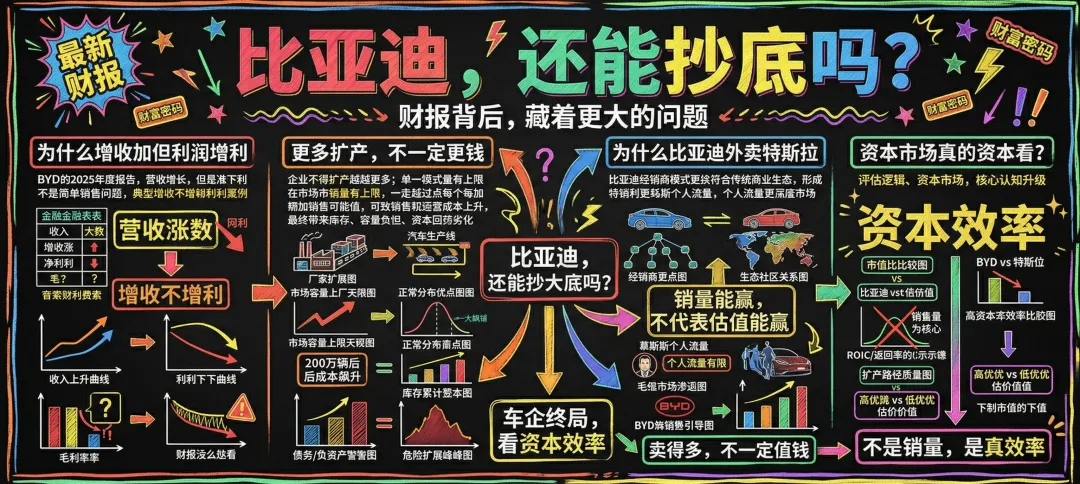

比亚迪这份最新年报,表面上并不复杂:2025年营收8040亿元,同比增长3.5%;归母净利润326.2亿元,同比下滑19%。

很多人看到这里,第一反应就是一句话:增收不增利。

但如果你只会用这四个字去总结比亚迪,那你看到的只是财报结果,而不是企业真正的问题所在。真正要问的不是“利润为什么降了”,而是:为什么比亚迪卖得越来越多,利润却没有同步抬升?为什么销量已经做到全球第一梯队,资本市场却依旧没有给出与销量匹配的估值溢价?

先记住这句核心判断: 看汽车企业,不能只看卖了多少车, 也不能只看这一期财报赚了多少钱, 真正决定估值上限的,是经营动作、资本效率,以及扩产之后还能不能持续赚钱。

01 这份财报最关键的信息,不是利润下滑,而是比亚迪已经进入“规模还能扩,但赚钱更难了”的阶段

很多人看财报,永远只看表面的结果指标:营收、利润、销量、增速。

但真正会看企业的人,看的从来不是结果本身,而是这些结果背后的经营动作有没有发生变化。

比亚迪今天的问题,并不是它不会卖车,也不是它没有竞争力。恰恰相反,它已经是全球新能源车最强的销量玩家之一。

但越是走到这个位置,越要面对一个残酷现实:汽车不是互联网产品,不是卖得越多、产得越多,利润率就一定越来越高。

当一家车企走过高速扩张期之后,接下来面对的核心问题就不再只是“怎么把销量继续往上顶”,而是“为了多卖这部分车,我到底付出了多少额外成本”。

真正危险的,从来不是企业不增长,而是企业还在增长,但增长的质量已经开始下降。

02 为什么“扩产”不一定等于“更赚钱”?这是大多数人看不懂汽车股的根源

这是比亚迪这次最值得拆解的地方,也是大多数投资者最容易忽视的地方。

很多人天然会觉得,一个企业工厂越多、产能越大、销量越高,公司就一定会越来越赚钱。

但现实商业世界不是这么运转的。

因为任何一款车、任何一个价格带、任何一个细分市场,本质上都是有容量上限的。你可以把它理解成:某一类车型在某一个阶段,市场最多只能消化这么多需求。

在需求还没有被打满的时候,企业扩产、铺渠道、加投放,通常都能比较顺利地换来销量增长;但一旦逐步逼近这个市场边界,后面的每一份新增销量,成本都会显著抬升。

也就是说,前面卖出100万辆、200万辆,可能并不需要付出同等比例的营销费用和运营代价;但后面再往上顶的时候,每多卖几万辆,企业都可能需要拿出更多的补贴、折扣、渠道资源和现金流成本去换。

做企业最容易犯的错,就是把“规模”误当成“利润”

市场容量不是无限的。

销量增长也不是线性变现的。

一旦扩产速度超过了市场真实消化能力,产能就可能从资产,变成负担。

03 比亚迪当前最该被重视的,不是“卖不掉”,而是“越往后卖,资本效率越难看”

这也是很多投资者容易误判比亚迪的地方。

他们看到的是全球销量领先、车型矩阵丰富、供应链完整、海外市场在扩张,于是自然得出一个结论:比亚迪应该享受更高估值。

但资本市场看汽车,从来不是简单看绝对销量。

资本市场真正看的是:你为了这些销量,付出了多大的资本开支、运营成本和利润牺牲;更关键的是,这种增长还能不能持续带来更高回报。

如果一家企业卖到更大的规模,结果却是利润率承压、经营质量走弱、投入产出比变差,那么销量本身就不再是加分项,反而可能变成估值压制项。

这就是很多车企都会陷入的困境:车卖得更多了,但资本市场并不愿意给更贵的价格。

一句话提炼: 汽车企业的估值, 不是看你卖了多少辆车, 而是看你用什么代价卖出这些车。

04 为什么比亚迪的经销商体系是优势,但这个优势并不能自动转化成高估值?

如果只看销售体系,比亚迪相较很多新能源品牌,确实有明显优势。

因为经销商模式本质上更符合传统商业扩张逻辑:它不是靠单一创始人的个人流量去硬顶销量,而是通过利益共同体,把渠道、资源、销售网络和市场触角铺得更深更广。

这也是为什么比亚迪在销量层面,往往能比很多新势力更稳、更深、更广。

但问题在于,渠道优势解决的是“能不能卖出去”,资本市场更关注的却是“卖出去之后,效率高不高”。

换句话说,经销商体系可以帮助比亚迪做大规模,却不能天然保证它做大之后依旧保持高利润、高周转和高回报。

所以经销商模式是商业优势,但不是估值终点。估值最终还是要回到资本效率。

销量是商业能力,资本效率才是估值能力。

05 为什么特斯拉市值长期高于比亚迪?答案不只是技术,更是资本市场对“效率”的定价

很多人看到特斯拉销量并不总是压过比亚迪,就会自然产生一个疑问:为什么特斯拉还能拿到更高的估值?

答案并不复杂。

因为资本市场给高估值,从来不是奖励“谁卖得最多”,而是奖励“谁更像一个高效率、高想象空间、高回报率的平台型资产”。

特斯拉过去多年之所以被给予高估值锚定,背后是市场愿意相信:它不只是车企,它还有更强的技术叙事、更高的品牌溢价、更高的经营效率预期,以及更强的资本回报想象力。

而比亚迪虽然在制造、供应链、渠道、产品矩阵上都很强,但只要市场仍然主要把它视作一个重资产制造型企业,那么它的估值天花板天然就会低于轻资本、高想象力的叙事模型。

所以比亚迪与特斯拉之间最核心的差异,不只是“谁卖得多”,而是资本市场到底把谁视作“规模制造商”,把谁视作“高溢价平台型龙头”。

重点提醒: 制造业龙头可以很强, 但资本市场愿不愿意给高倍数, 看的从来不是“谁更辛苦”,而是谁的资本回报效率更高。

06 那么比亚迪现在还能不能抄底?关键不是情绪,而是两个变量

如果你问,比亚迪现在到底能不能看,真正要看的不是股价跌了多少,也不是短期市场情绪有多悲观。

真正要看的,只有两个变量。

第一,后续销量扩张还能不能建立在健康利润之上。如果未来销量继续增长,但利润率持续承压,那说明规模扩张已经进入边际效益递减阶段。

第二,资本效率能不能重新改善。也就是市场未来能不能重新看到,比亚迪不是单纯靠价格战和规模硬推,而是在更高维度上修复回报率、改善经营质量。

如果这两个问题不能解决,那么股价就算出现阶段性反弹,也更像情绪修复;但如果这两个变量开始改善,那比亚迪才有资格谈真正意义上的重估。

抄底一家公司,抄的不是低价,而是拐点

没有经营质量改善,低价不等于机会。

没有资本效率修复,反弹也未必能变成反转。

真正值得重仓的,从来不是跌得最狠的,而是最先走出经营拐点的。

07 最后结论:比亚迪真正隐藏的问题,不是销量,而是“规模、利润、效率、估值”之间的张力越来越大

所以这篇真正想讲的,不是简单唱空比亚迪,也不是为了制造情绪。

真正想讲的是:比亚迪今天面对的,不是一家弱公司才会遇到的问题,而恰恰是一家已经做到很大规模的强公司,必须跨过去的下一道坎。

这道坎就是:当市场空间逐步逼近阶段上限,当销量继续提升需要付出更高代价,当利润和现金流承受更大压力时,它还能不能证明自己的扩张依旧是高质量扩张。

如果能证明,市场就会重新给它估值;如果不能证明,那么“全球销量领先”本身,并不足以支撑更高市值。

这也是为什么真正会看财报的人,从来不只看财报数字本身,而是透过财报,反推企业的经营逻辑有没有开始发生变化。

如果看到这里,你还想知道比亚迪这轮真正的目标区间该怎么看、哪些新能源车企更可能先走出经营拐点、谁又更可能率先迎来下一轮重估,那么老规矩,懂的人自然懂。

为什么比亚迪卖得越多,资本市场却不一定愿意给更高估值?为什么很多新能源车企表面上销量不错,背后却可能埋着利润率、现金流和资本效率的隐患?真正决定一家公司能不能被重估的,从来不是热度,而是你能不能提前看懂经营动作背后的底层逻辑。

? 财报拆解:看懂比亚迪这份年报真正隐藏的问题,不只停留在“增收不增利”。

?️ 避坑节奏:识别新能源车企在扩产、利润、库存、资本效率上的潜在风险。

?️ 重估线索:提前锁定谁更可能率先走出经营拐点,拿到下一轮估值修复。

? 扫描二维码,备注“ 董事会 ”董事会老规矩你懂的 ?

认知变现,只属于先行者。

有钱有认知的人,只看懂投 TV。

⚠️ 免责声明

本文内容基于行业观察、商业逻辑拆解与公开市场信息整理,不构成任何投资建议。文中提及的比亚迪、特斯拉及相关新能源行业方向,仅作案例分析。资本市场具有高度波动性,任何投资决策都应建立在独立判断基础之上,盈亏自负。