手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

建设银行2025年财报分析

日期:2026-03-31 00:19:25 来源:网络整理 作者:本站编辑

评论:0

建设银行2025年财报分析

建设银行于3.27日晚上发布2025年度财报, 不得不说, 建行的这份财报是非常不错的.

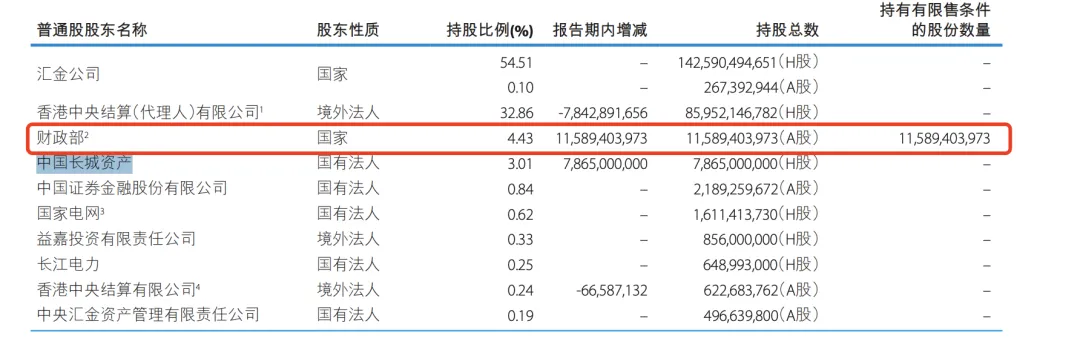

1. 股东分析

前十大股东数量变化中, 宝武钢铁集团四季度退出前十大股东, 中国长城资产全年购买7,865,000,000股新进前十大股东, 并且在三季度的时候还没有进前十大. 香港中央结算有限公司减持78亿股, 其他股东持股不变.

2025年底持股股东数环比由 343236 户减少到 308385 户, 减少了 34851 户, 说明股东人数减少, 筹码进一步被机构持有. 截止到2026.02.28股东人数增至33.42万户, 和国家队抑制股价快速上涨有关.

2. 分红和核充

2025年公布的分红为每10股分红1.858+2.029=3.887元, 2024年分红为每10股分红2.06+1.97=4.03元, 怎么分红还减少了呢, 甚至不如2023年的每10股分红4元,

原因就在于2025年的配股, 根据财报披露的数据, 在2025年对财政部进行了配股, 总股数多了自然就会稀释每股分红的金额了

.

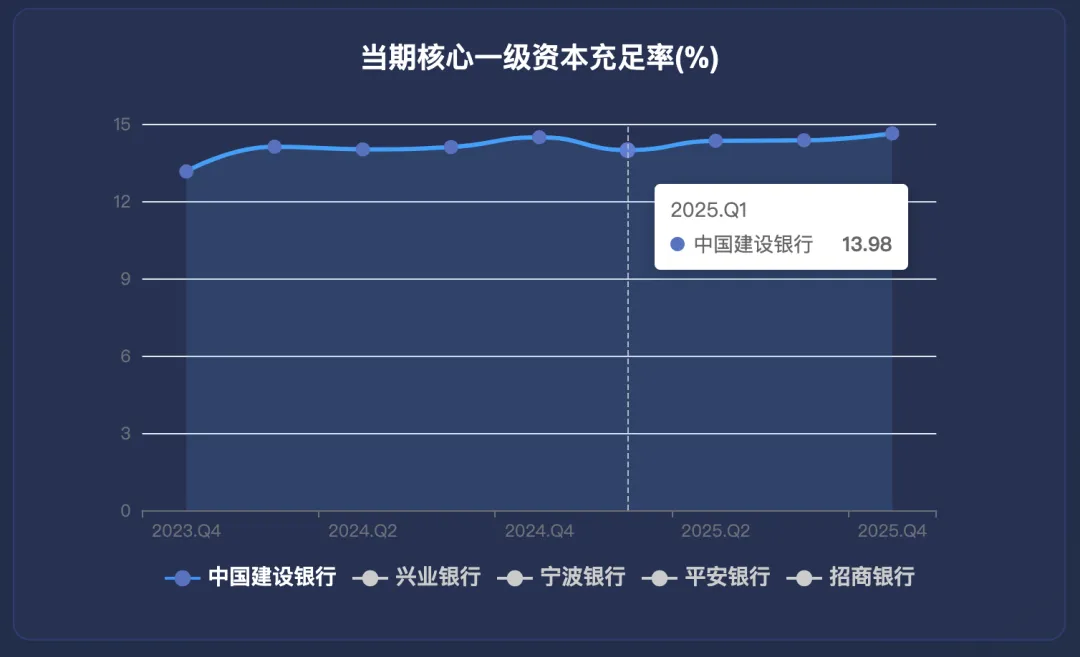

2024年核心一级资本充足率为14.48%, 2025年三季度为14.36%, 2025年度为14.63%, 环比增加了 0.27 个百分点,同比增加了 0.15 个百分点. 同样核心一级资本充足率增加的原因也是配股, 配股融资的金额是可以计入到核心一级资本的.

最后看一下建设银行在今年的核心一级资本充足率的变化, 其实一季度的是降低的, 二季度配股之后就一路增高, 配股也是为了未来业务的开展, 也符合去年拉升银行股价的目的, 但是我本人基本上配股之后三年内不再关注股价的走势, 之前也写过原因, 这里就不展开了.

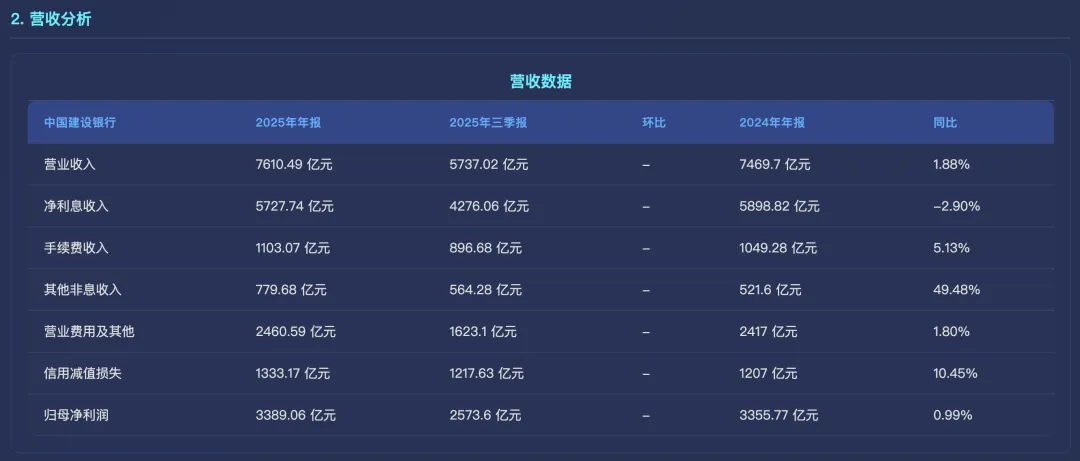

3. 营收分析

营业收入 7610.49 亿元同比增加 1.45%. 其中净利息收入 5727.74 亿元,同比减少 2.9%; 手续费收入 1103.07 亿元,同比增加 5.13%; 其他非息收入 779.68 亿元,同比增加 49.48%. 年报净利润转正还是很不错的, 因为建行一季度的净利润同比负增长-3.99%的, 但是这里有两个问题, 1. 为什么建行的其他非利息收入会增长49.48%? 2. 为什么信用减值损失还是增长了10.45%?

1. 关于非利息收入增长的问题, 得和别的银行做对比, 平安银行同比-33.03%, 招商银行同比-13.74%, 而建设银行却能保持同比49.48%的增长, 说明建行在高点做了抛售国债的操作, 来稳住当期的收益.

2. 关于信用减值损失的问题, 平安银行同比-17.43%, 招商银行同比-0.98%, 只能说建行并没有少认定不良来减少信用减值损失以保全当期的利润, 所以建行的这份财报的利润还是非常扎实的.

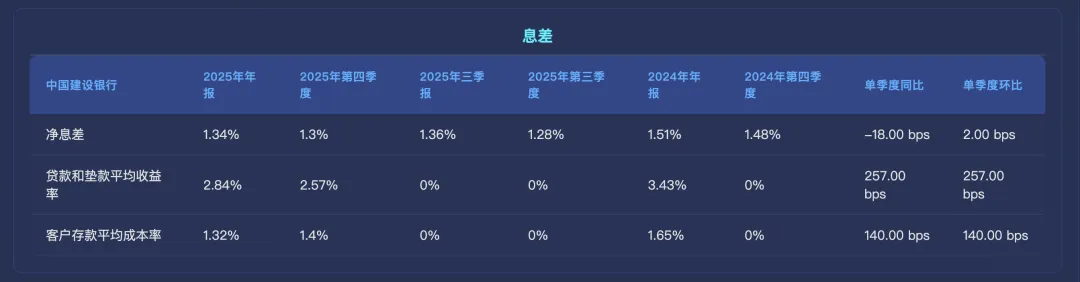

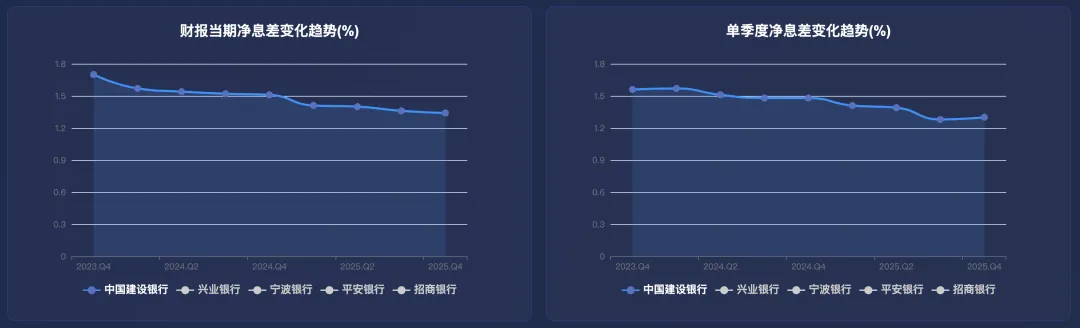

第2025年年报单季净息差 1.3%,环比增加 2 bps, 同比减少 18 bps。因为没有三季度的贷款收益率和存款成本率的数据, 因此根据招商银行的数据推断, 应该也是存款成本率下降的幅度大于贷款收益率所致.

最后来看看建设银行净息差的走势, 按照报告周期的角度看, 净息差是持续走低, 一季度报下降了10bps, 二季度报下降了1bps, 三季度报下降了4bps, 年报下降了17bps, 虽然第四季度是反弹的, 但是至于能不能确认净息差的反转, 同样还需要2026年一季度的财报确认一下看看.

4. 资产负债分析

总资产 456318.18 亿元

同比增长 12.47%

,其中贷款总额269267.9 亿元,同比增速 7.53%。总负债 419457.41 亿元同比增长 12.68%,其中存款 308355.74亿元,同比增长 7.39%。降息周期下, 四大行还是能听着国家的话的, 配合着降息的政策, 但是能达到两位数也还是很不错的, 毕竟招行的资产增速也只有7.56%. 另一个原因, 也是核心一级资本充足率足够的高, 才能满足高速的资产扩张, 那些充足率不够的银行, 就没法维持着高增长了. 不过这个阶段保持高增速, 未来对资产质量的印象如何, 还是值得关注的.

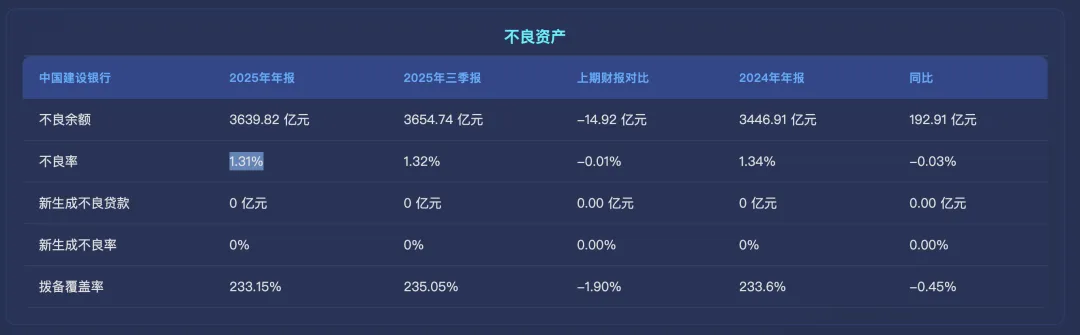

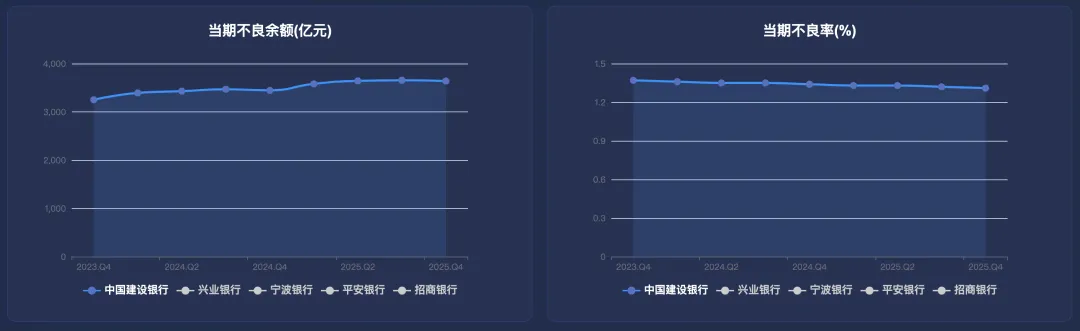

5. 不良分析

根据财报,不良余额 3639.82 亿元环比 3654.74 亿元减少了 14.92 亿元,不良率 1.31%环比 1.32%,减少了 0.01 个百分点。

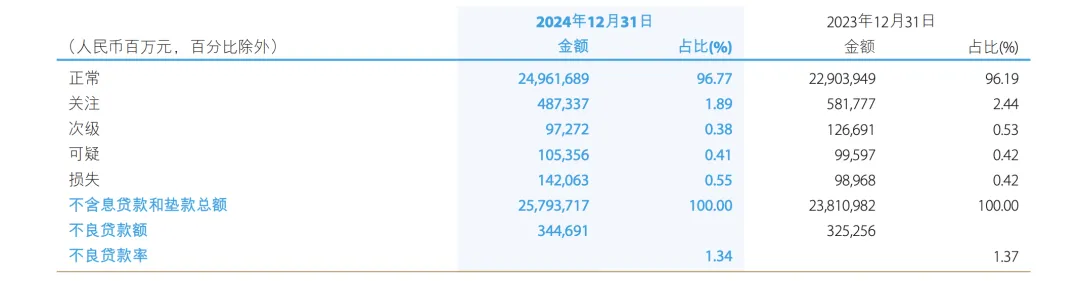

根据财报, 正常类和损失占比提高, 说明建行的质量同比是有很大的好转的, 并且处理了一些不良, 所有的迁徙率指标都有提升, 说明确认是加强了不良的认定, 并加大了不良的处理, 这么来看的话, 这份财报的利润是真的很扎实的.

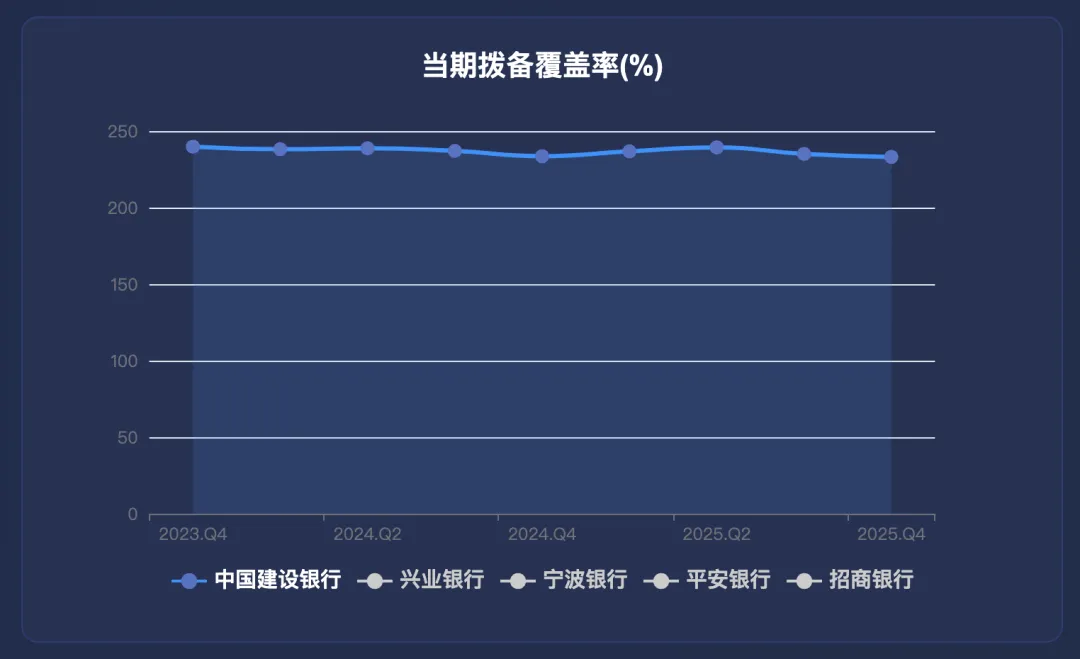

再来看看拨备覆盖率的趋势图, 可以知道银行确实在是降息周期里面降低拨备覆盖率来保住当期的利润, 在加息周期里面会提高拨备覆盖率来减少利润, 以此做到利润的平滑. 但是看建行的拨备覆盖率的数据没有明显的降低, 说明建行并没有大幅降低拨备覆盖率来增加利润, 和前面的信用减值损失并没有减少是符合的. 不得不说, 建行的利润是真的扎实.

看一下不良余额和不良率的趋势图, 可以看出来建设银行的不良余额在今年有增长的趋势, 但是不良率保持稳定, 在三四季度都有所降低.

6. 总结

建设银行的利润还是比较扎实的, 没有降低信用减值损失来弥补利润, 所以拨备覆盖率保持的很好, 并且净息差在第四季度也出现了反转, 总资产的增速也达到了两位数, 资产质量也有好转, 这是一份极其不错的财报了.

打赏

更多

>

同类资讯

• 无人城配车行业白皮书:103个城市�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

【全球行业报告库】2026抖音生活服务五一假期消费数据报告(附下载)

0

2

徐华峰分享健康行业的趋势来了

0

3

行业专家进校园 研途领航明方向——戏剧与影视专业研究生组会暨交流分享会顺利举办

0

4

38页!覆铜板行业深度报告:覆铜板产能产量、涨价潮与周期、企业销售额与市场份额、高端CCL市场规模、发展、PCB资产支出

0

5

AI芯片巨头最新财报出锅!谁的业绩更炸裂

0

6

华海清科(688120.SH)深度研究报告:国产CMP设备龙头,平台化布局打开成长空间,先进制程突破引领国产替代

0

7

澍登·AI一人公司实验室报告2026WK20

0

8

Z动态 | 藕舫投资企业「影溯」发布4D世界模型InSpatio-World技术,单段视频即可生成实时漫游的动态世界

0

9

NEON 研究报告《输电网中电池的规制》

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved