很多人最近盯着拼多多,脑子里其实都在想同一个问题:现在这个位置到底还能不能上车?为什么同样都是电商平台,资本市场给拼多多的估值,很多时候就是愿意比普通电商企业高得多?

更关键的是,拼多多这次财报背后,似乎在向市场释放一个非常强烈的预期:如果这个预期真的到来,它甚至有可能“再造一个拼多多”。

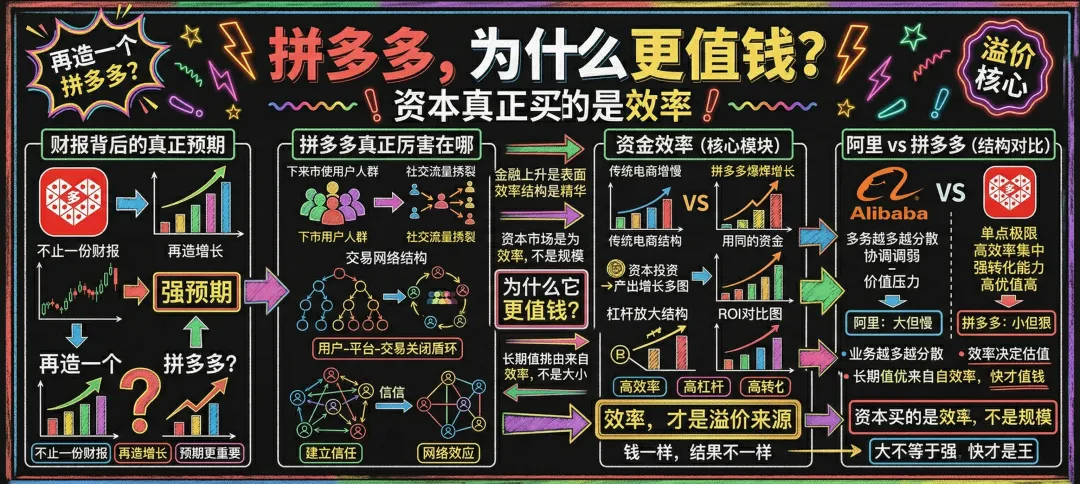

所以今天这篇我真正想讲的,不只是它这份财报漂不漂亮,而是资本为什么愿意长期把拼多多当成一类更高效率、更高杠杆、更值得长期溢价的公司去定价,甚至很多时候愿意给它比小米还高的想象空间。

先记住这句核心判断: 资本市场长期高看一家公司, 从来不只是因为它这一季赚了多少钱, 而是因为它背后的效率结构,值不值得长期给更高溢价。

01 为什么很多人最容易看错拼多多?

因为很多人一看到拼多多上涨,第一反应就是:财报好。

但如果你只是这么理解,那你对资本市场的理解,还停留在特别表层。

因为市场真正交易的,从来不只是这一季赚了多少钱,而是它背后的商业结构,到底值不值得长期给更高溢价。

问题从来不是拼多多这次财报漂不漂亮,而是资本为什么愿意持续把它当成一类更高效率的公司去定价。

财报可以解释上涨,但只有商业结构,才能解释为什么资本愿意长期给高估值。

02 拼多多真正厉害的地方,到底是什么?

很多人会说低价,会说砍一刀,会说供应链。

这些当然都没错,但都只说到了表层。

因为这些东西,淘宝能学,京东也能学。别人不是不会做,而是做出来没有拼多多那种效果。

拼多多当年最狠的地方,从来不是某一个功能按钮,而是它在线下下沉市场的运营能力。它不是单纯在互联网上卖货,它是把人真正拉进了自己的交易网络里。

谁先把人抓住,谁先把交易习惯和信任关系建立起来,谁就先把增长吃掉。

拼多多当年最核心的胜负手,不是什么?

不只是低价。

不只是社交裂变。

而是它把用户、交易和信任关系,先一步锁进了自己的增长网络里。

03 但今天我真正想讲的重点,不是这些,而是四个字:资金效率

拼多多为什么财报后还能涨?为什么很多时候资本给它的定价,会比普通电商更猛?

核心原因就在四个字:资金效率。

资本市场最看重的,从来不是你业务铺得有多大,不是你板块做得有多全,而是你拿同样的钱,能不能撬动更大的结果。

拼多多最强的地方,不是它做了很多事,而是它用更高的效率,把一件事做到了极致。

这就是为什么资本会对它上瘾。因为你给它同样一笔钱,它跑出来的结果,就是比很多传统电商更快、更狠、更有弹性。

一句话提炼: 企业大,不一定值钱; 业务多,也不一定高级。 真正值钱的,是你能不能把有限的资源,转成更高的回报和更强的增长杠杆。

04 为什么拼多多更像一台“效率机器”?

很多公司看起来业务很大、布局很广、故事很多,但真正落到资本定价上,未必值钱。

因为资本最喜欢的,不是“大而全”,而是“快而狠”。

拼多多之所以能被长期高看,就是因为它更像一台效率机器。你给它同样一笔钱,它跑出来的增长、更强的撬动能力、更快的结果,经常就是比很多传统平台更亮眼。

拼多多最值钱的,不是它做了什么,而是它总能用更少的资源,跑出更高的结果。

资本喜欢的不是“看起来很大”,而是“真正跑得很快”。拼多多的溢价,本质上就是效率溢价。

05 为什么很多人总喜欢拿拼多多和阿里比,但最后又经常看不懂?

因为很多人习惯用一种很表面的方式去比较平台:谁收入大、谁业务多、谁盘子更全。

但资本市场定价,从来不是简单比谁大。

阿里的问题在于,它有太多业务没有真正协同到自己的基本盘上。新业务再热,如果不能持续反哺主营业务,资本就很难长期给你高溢价。

拼多多不一样。它的标签从来不是“大而全”,而是“快而狠”。

阿里给人的感觉是“复杂”,拼多多给资本的感觉是“高效”。而资本,天然更偏爱后者。

重点提醒: 收入更大,不代表估值一定更高。 资本给高溢价,看的是效率、协同和结果转化能力。

06 所以拼多多财报后大涨,市场真正买单的,到底是什么?

表面上看,是数字刺激。

但实际上,市场买单的,是它背后的效率结构。

大家真正押注的,不只是它今天这份财报,而是它依然像过去一样,具备把资源快速转成增长的能力。

这个能力,才是它能长期拿到溢价的关键。

资本看中的不是一张漂亮成绩单,而是这家公司有没有继续复制高效率增长的能力。

为什么拼多多能长期被高看?

因为它不是简单做大业务。

而是在持续证明:同样一份资源,它能撬出更大的结果。

这就是资本愿意给它高于普通电商估值的根本原因。

07 为什么说,决定拼多多能不能继续上涨的,不只是财报,而是它还能不能维持这种“高效率、高杠杆、高撬动”?

所以今天真正该看的,不是你看到上涨就冲进去,也不是只盯着财报数字。

真正该看的,是拼多多这家公司,到底还能不能继续维持那种让资本着迷的高效率、高杠杆、高撬动能力。

因为最后决定一家公司能不能长期被高看,不是它有多大,而是它到底有多快、多准、多能打。

只要这种效率结构还在,资本就愿意继续给它溢价;一旦这种效率感开始松动,估值溢价也会跟着松动。

一句话提炼: 拼多多值钱,不是因为它是电商, 而是因为它让资本相信:它是一家能把钱用出更高结果的效率型公司。

08 那现在这个位置,到底还能不能上车?

这个问题很多人最关心,但恰恰不能用一句“能”或者“不能”来回答。

因为真正决定能不能上车的,不只是今天涨了多少,而是你要先判断两件事:

第一,它的高效率结构还在不在; 第二,市场现在给它的溢价,到底有没有提前透支未来。

如果一个公司本身很强,但市场已经提前把未来几年都打满了,那你现在冲进去,未必是赚效率的钱,反而可能是在接高预期的筹码。

所以现在最关键的,不是看到拼多多强就上头,而是看你买进去的时候,到底是在买“还没被定价完的效率”,还是在买“已经被市场吹满的预期”。

好公司不等于随便买。真正重要的是:你买进去时,市场有没有把它未来的好,提前透支完。

09 所以今天这篇真正想讲的重点,其实只有这 3 个

第一,拼多多被资本长期高看,不只是因为财报好,而是因为它背后的效率结构,让资本相信它能持续把资源转成更高回报。

第二,它和很多普通电商最大的不同,不在于业务多,而在于它更像一台“快而狠”的效率机器。

第三,现在能不能上车,关键不是情绪,而是判断这份效率溢价还有没有继续扩大的空间,以及市场有没有提前把未来透支完。

最后决定拼多多能不能继续被高看,不是它今天有多热,而是它那套让资本着迷的高效率逻辑,能不能继续成立。

10 最后结论:为什么资本愿意给拼多多比普通电商高得多的估值?

因为资本真正高看的,从来不是一个普通平台,而是一家能用同样资源,持续跑出更高结果的公司。

拼多多之所以很多时候能拿到比普通电商更高的估值,不是因为它看起来最全面,也不是因为它故事最多,而是因为它更像一家把效率做到极致的公司。

这也是为什么,资本很多时候愿意给它更高的想象空间,甚至愿意把它放进比普通电商更高一档的定价逻辑里。

如果看到这里,你还想知道拼多多接下来最关键的节点到底是什么,而且只要一看到这个节点,翻倍指日可待,那么,老规矩,你懂的。

yes sir。

拼多多接下来最关键的节点到底是什么?现在这个位置到底是在接高预期,还是在埋伏下一轮效率重估?为什么同样是平台型公司,拼多多很多时候能拿到比普通电商、甚至比很多大市值公司更强的估值弹性?真正值钱的,从来不是你看到一份漂亮财报,而是你提前看懂资本到底在为什么买单。

? 估值拆解:分清楚什么是普通电商估值,什么是拼多多的效率溢价。

?️ 关键节点:看懂拼多多下一轮真正值得重点盯住的核心变化。

?️ 上车逻辑:提前判断现在买进去,是埋伏效率扩张,还是在接高预期筹码。

? 扫描二维码,备注“ 董事会 ”董事会老规矩你懂的 ?

认知变现,只属于先行者。

有钱有认知的人,只看懂投 TV。

⚠️ 免责声明

本文内容基于行业观察、商业逻辑拆解与公开市场信息整理,不构成任何投资建议。文中提及的拼多多、小米、阿里巴巴等公司,仅作案例分析。资本市场具有高度波动性,任何投资决策都应建立在独立判断基础之上,盈亏自负。