2026年3月,A股五大上市险企年报悉数出炉。在资本市场回暖与寿险转型深化的双重驱动下,行业迎来“盈利大年”,五大险企合计归母净利润4252.91亿元,同比增长22.4%。

作为中国寿险业的一哥与二哥,中国人寿与中国平安旗下寿险业务交出两份风格迥异的答卷:前者以44.1%的净利润增速领跑,后者则以1032.65亿元的营运利润展现出自身稳健底色。在核心业务指标“新业务价值”方面,国寿寿险业务新业务价值457.52亿元,平安寿险及健康险业务新业务价值368.97亿元。

国寿坚守个险基本盘,平安押注生态效率突围。读懂它们的差异,就读懂了中国寿险业未来的方向。

国寿总保费首破7000亿

平安营运利润增7.5%

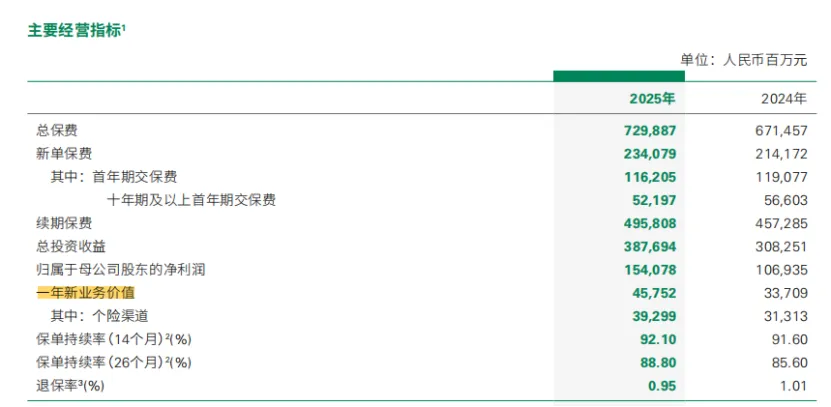

从核心指标来看,中国人寿2025年总保费首次突破7000亿元大关,达到7298.87亿元,同比增长8.7%。归母净利润1540.78亿元,同比大幅增长44.1%,在五大险企中增速领先。总资产达7.59万亿元,投资资产7.42万亿元。

中国平安寿险及健康险业务方面,2025年实现规模保费6614.38亿元,同比增长5.0%。更值得关注的是其归母营运利润,这一剔除短期投资波动的指标达到1032.65亿元,同比增长7.5%,更能反映主营业务的稳健性。需要说明的是,平安寿险业务的归母营运利润与中国人寿的归母净利润口径不同,前者更侧重于剔除短期波动后的主业经营成果。

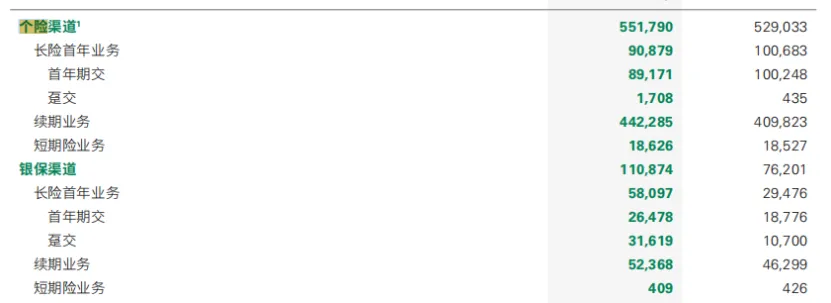

从渠道结构看,两家公司走出了截然不同的路径。个险渠道方面,中国人寿总保费5517.90亿元,略高于平安的5297.22亿元,领先优势约220亿元。但在新业务保费方面,平安个险新业务达1323.45亿元,显著高于国寿的908.79亿元,说明平安个险的新单获取能力更强。续期保费方面,国寿个险续期保费4422.85亿元,高于平安的3973.77亿元,反映国寿存量业务的规模优势。

国寿

平安

银保渠道方面,中国人寿总保费1108.74亿元,首次突破千亿大关,远超平安的715.20亿元,规模优势明显。新业务结构上,国寿银保新业务中趸交占比更高(316.19亿元vs期交264.78亿元);平安银保则更侧重期交业务,首年期交保费320.05亿元,超过国寿,且期交占比更高。

然而,光鲜的全年数据背后存在隐忧。分季度看,中国人寿第四季度出现单季净亏损137亿元,主要受第四季度资本市场结构性调整影响,公司持有的部分股票和基金出现回调。年报发布后次日,中国人寿港股股价大跌超8%,市场对利润波动的容忍度正在降低。

中国平安寿险业务方面,虽然营运利润保持增长,但其净利润增速相对平缓,且同样面临市场波动带来的挑战。同样的,平安第四季度单季归母净利润同比跌74.1%,虽然通过资产分类平滑了部分波动,但投资收益对市场波动的敏感性依然存在。

中国人寿净利润的高增主要得益于投资端的强劲表现。在权益市场结构性行情的助推下,国寿将股票加基金的配置比例从12.18%大幅提升至16.89%,放大了市场上涨的收益。而中国平安寿险业务采用的营运利润指标,则体现了其穿越周期的经营韧性。

国寿NBV达457亿领跑

平安银保渠道暴增138%

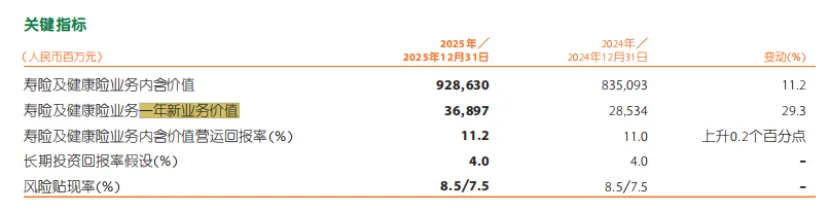

衡量寿险成长性的核心指标——一年新业务价值(NBV),两家公司均实现高增长。中国人寿NBV达457.52亿元,同比增长35.7%,规模继续位居行业第一。中国平安寿险及健康险业务NBV为368.97亿元,同比增长29.3%,增速同样亮眼。

国寿

平安

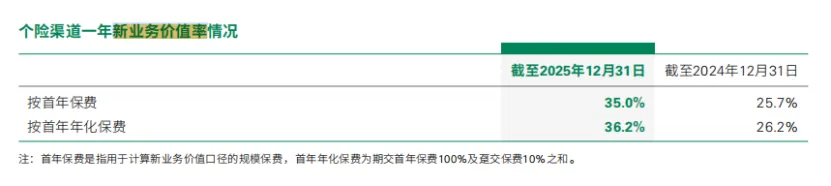

从新业务价值率来看,中国人寿个险渠道按首年保费计算的新业务价值率达35.0%,同比提升9.3个百分点;中国平安个险渠道按首年保费计算的新业务价值率达30.8%,同比提升6.4个百分点。两家公司的个险价值率均处于行业领先水平,国寿略高于平安。

平安个险渠道新业务价值率

国寿个险渠道新业务价值率

在渠道建设上,两家公司走出了截然不同的路径。

中国人寿个险渠道坚守价值基本盘,销售人力58.7万人,贡献了85%的新业务价值。队伍质态持续改善,优增人力同比增长40%,13个月留存率提升2.2个百分点。但个险人力仍处于收缩周期,较历史峰值仍有差距,如何在保持规模优势的同时提升人均产能,是国寿需要持续攻坚的课题。经测算,中国人寿个险人均新业务价值约为6.7万元。银保渠道作为“战略发展渠道”首次突破千亿保费,新单保费同比暴增95.7%,其他渠道(主要是银保)新业务价值同比增长169.3%,展现出强劲的增长潜力。

中国平安则呈现出“减员增效”与渠道均衡化的特征。个险代理人35.1万人,同比下降3.3%,但人均新业务价值同比增长17.2%至80375元。然而,减员增效也带来“副作用”,代理人月均收入同比下滑10.5%至0.9万元,这一趋势可能影响队伍的稳定性和增员吸引力。银保渠道新业务价值同比暴增138%至94.08亿元,成为重要增长引擎,但其新业务价值率(按首年保费)为24.5%,仍显著低于代理人渠道的30.8%,占比过快提升可能拉低整体价值率水平。银保、社区金融及其他渠道对NBV的贡献占比合计提升12.1个百分点,非个险渠道占比达到34%,渠道结构更加均衡。

纵观两家公司的渠道布局,中国人寿以规模筑底,形成了“个险为基、银保扩盘”的稳固架构;中国平安则以效率突围,呈现出“个险提质、银保爆发、社区金融崛起”的均衡化格局。正如中国平安联席首席执行官郭晓涛所言,“均衡的渠道结构能够有效抵御市场波动对业绩的影响”。

值得关注的是,中国人寿在产品结构加速向分红险转型的同时,传统长期保障型业务增长面临压力。2025年,公司十年期及以上首年期交保费为521.97亿元,同比下降7.78%,这一指标的下降可能影响公司未来的价值释放节奏。中国平安方面,寿险主业利润增长存在“投资驱动”特征,寿险及健康险业务归母营运利润同比增长7.5%,其中保险服务业绩仅增长2.3%,而投资服务业绩同比大增55.5%,这意味着主业改善的含金量有待提升。

国寿总投资收益率6.09%

平安综合投资收益率6.6%

2025年,两家公司都积极落实中长期资金入市要求,大幅提升权益配置。中国人寿投资资产规模7.42万亿元,同比增长12.3%,总投资收益3876.94亿元,同比增长25.8%,总投资收益率6.09%,同比提升0.59个百分点。公开市场权益投资规模超1.2万亿元,较年初增加超4500亿元。

中国平安保险资金投资组合(集团口径)规模6.49万亿元,同比增长13.2%,股票资产规模达9581亿元,较年初增长119.1%,占总投资资产比例从7.7%提升至14.8%。其寿险业务综合投资收益率达6.6%,为近5年最高。

尽管权益仓位双双提升,但两家公司在资产分类策略上存在显著差异,这直接导致四季度业绩表现的分化。中国人寿将大部分股票归类为FVTPL(以公允价值计量且变动计入当期损益),这类资产的市值波动实时反映在利润表中,这也是其四季度出现单季亏损的直接原因。这种策略在市场上行期能充分享受收益,但波动性也相应放大。

相比之下,中国平安将57%的股票指定为FVOCI(以公允价值计量且变动计入其他综合收益),这类资产的公允价值波动不计入当期利润,而是直接影响净资产。平安副总经理付欣在业绩会上表示,“高分红、低波动的OCI股票是我们的压舱石”,这类资产贡献的税前浮盈超900亿元。这种策略有效平滑了利润波动,但也意味着部分浮盈无法立即体现在当期利润中。

国寿分红增长31.7%

平安连续14年分红增长

在股东回报方面,中国人寿全年现金分红总额241.95亿元,每股股利0.856元(含税),同比增长31.7%,增速显著高于利润增速,体现了与投资者共享发展成果的意愿。公司上市以来累计派息2451亿元。

中国平安则延续“分红大户”本色,集团全年现金分红总额488.91亿元,每股股利2.70元(含税),连续14年保持增长。以归母营运利润计算的分红比例达36.4%,意味着公司将超过三分之一的营运利润返还给股东。

从历史分红情况看,中国平安过去五年现金分红总额年复合增长率达4.1%,分红政策的连续性和稳定性更为突出。中国人寿近三个会计年度累计现金分红547.21亿元,分红比例约为58%,同样保持着较高的分红水平。

两者差异反映的是发展阶段的不同:中国人寿正处于业务扩张期,需要留存利润支持银保渠道拓展和养老社区投资;中国平安的“综合金融+医疗养老”战略已进入成熟期,现金流充裕,具备持续高分红的基础。

第二增长曲线

医养生态的布局与赋能

中国平安的“综合金融+医疗养老”战略已进入收获期。2025年,使用医养服务的客户加保率提升4个百分点。医疗健康权益使寿险新单件均提升至1.5倍,居家养老权益提升至5.2倍,高品质养老权益更是提升至23.4倍。这种乘数效应表明,医养生态对保险主业的赋能已不再是概念,而是实打实的业绩贡献。此外,平安在AI医疗领域的布局也值得关注,AI医生精准诊断覆盖超1.13万种疾病,辅助诊疗准确率达95.1%。需要看到的是,平安整个医疗养老生态仍处于重投入阶段,盈利兑现尚需时日。

中国人寿则聚焦养老赛道,在16个城市布局20个机构养老项目,涵盖CCRC养老社区、城心养老公寓、康养旅居三大产品线。与平安的“居家养老+高端养老”双线策略不同,国寿更侧重机构养老和旅居养老。在“保险+服务”生态建设上,国寿仍在加速布局,但服务赋能的具体数据尚未在年报中充分披露,生态建设仍处于投入期。

2025年年报揭示出两家头部险企发展路径选择各有侧重。中国人寿以规模筑底,中国平安寿险业务以效率突围。对于投资者而言,如果相信权益市场仍有结构性机会,中国人寿的高弹性配置可能带来惊喜;如果更在意穿越周期的稳定分红和医养生态的持续赋能,中国平安则提供了更高的确定性。

结语:

国寿与平安,一个像重剑,一个像利刃。

国寿以规模筑底,58.7万代理人的庞大队伍、7298亿的总保费、457亿的NBV,处处彰显“头雁”的体量与定力。平安则以效率突围,35万精兵、138%的银保增长、医养生态23倍的加保乘数,不断验证“全能王”的协同与弹性。

国寿选择了高弹性——放大权益敞口,拥抱市场波动,用短期利润的起伏换取长期增长的动能。平安选择了高确定——压舱OCI股票,平滑利润曲线,用穿越周期的稳健兑现分红的承诺。

两条路,指向同一个终点:告别保费规模的时代,拥抱价值增长的逻辑。

对于整个行业,国寿与平安的2025年,是一场没有输家的擂台赛——它们用各自的方式,为正在转型的中国寿险业,画出了两条可供参照的路标。

这就是一哥与二哥存在的意义:不是分出胜负,而是定义方向。