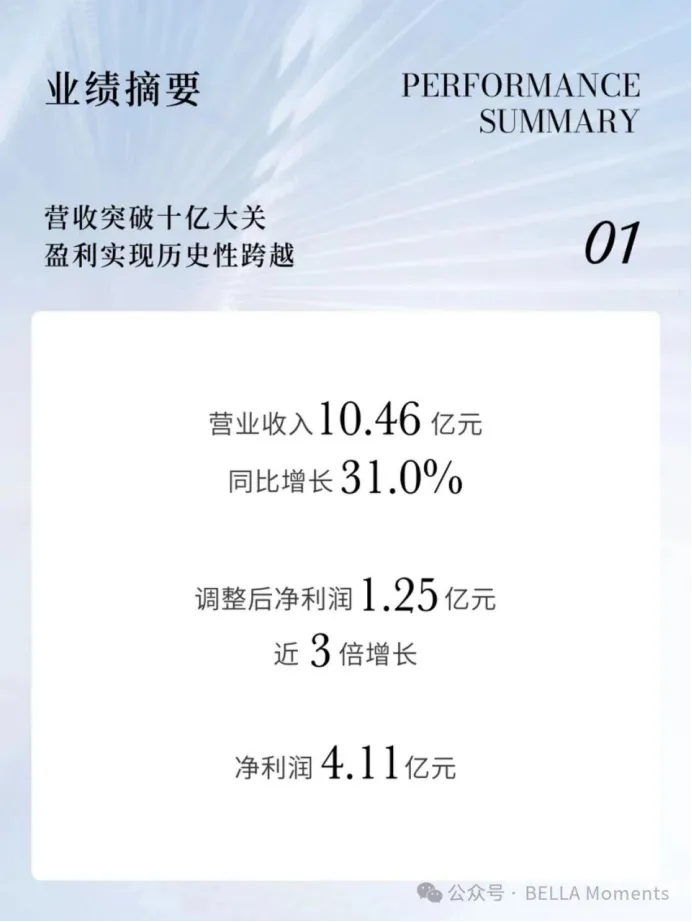

2025盈利转亏为盈,净利润为4.11亿元,较2024 年同期实现扭亏为盈;

2025年经调整净利润1.25亿元(同比增加194.9%),经调整净利润率11.9%(同比提升 6.6个pct),2024年经调整净利润为4225.6万元人民币

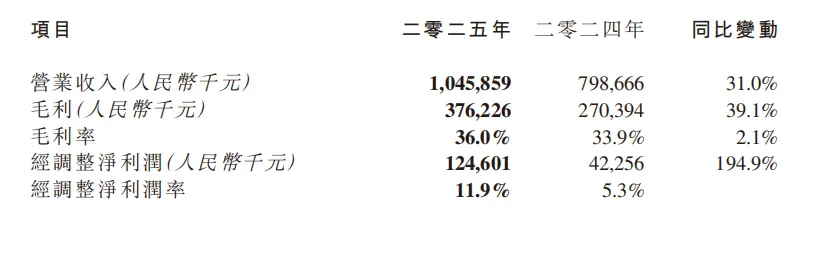

营业收入人民币10.46亿元,同比增长31.0%。主要由于随着本公司股票在香港联交所上市后,品牌知名度和影响力显著增强;本集团在巩固国内一线、新一线城市市场地位的同时,加快渗透二线城市及省会城市的步伐,提升一二线城市市场份额;以及(c)本集团坚持多元化的服务及产品组合策略,月度中心业务与其他增值业务的协同效应不减反增,从而促进本集团其他增值业务增长。

毛利润人民币2.70亿元,同比增长39.1%;毛利率36.0%,同比提升2.1个百分点。

由于业务整合优化,毛利率占比提升,月外业务(如健康食品)开始盈利,带动整体盈利能力提升;持续增强的品牌力推动业务运营成本上升,品牌溢价能力增强;以及受益于SaaS系统和AI技术的深度应用,提升人效和成本优化,以及运营效率持续改善,其中整体运营费用率下降1.4个百分点至10.5%,调整后管理费用率下降1.4个百分点至14.6%(剔除上市费用及股份支付的影响)。

2025年全年实现净利润人民币4.11亿元;实现经调整净利润人民币1.25亿元,经调整净利润率11.9%,同比提升6.6个百分点。

2025 年度主要财务业绩

收入:人民币10.46亿元,同比增长31.0%,主要由于:

1)随着本公司股票在香港联交所上市后,品牌知名度和影响力显著增强;

2)本集团在巩固国内一线、新一线城市市场地位的同时,加快渗透二线城市及省会城市的步伐,提升一二线城市市场份额;以及(c)本集团坚持多元化的服务及产品组合策略,月度中心业务与其他增值业务的协同效应不减反增,从而促进本集团其他增值业务增长。

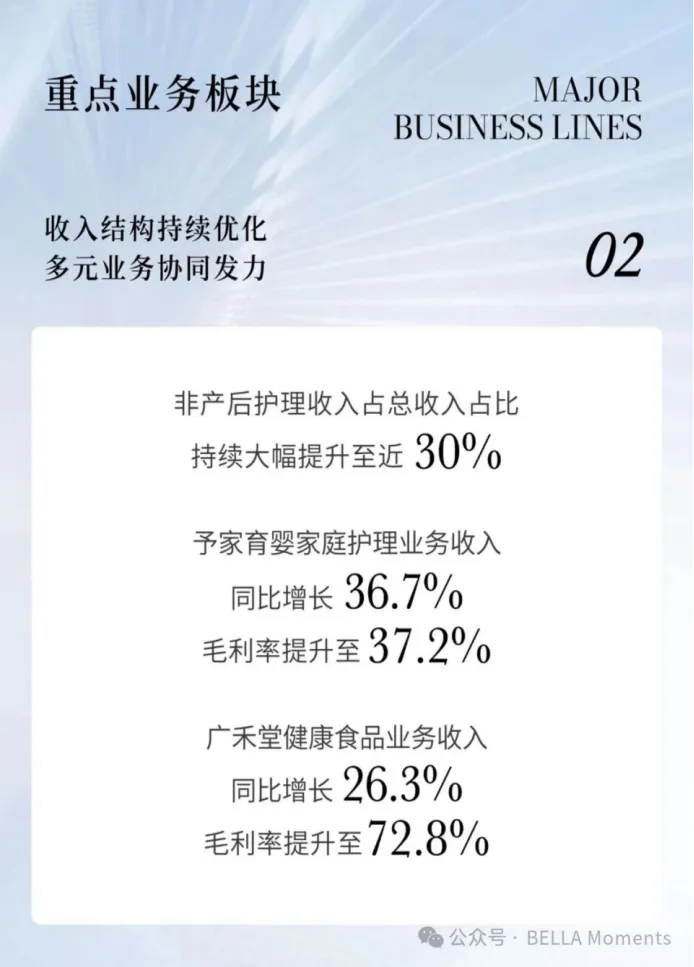

月子中心业务收入为人民币8.99亿元,同比增长30.8%,主要由于门店扩张与全国布局落地,成熟店增效及新店业绩快速爬坡。

家庭护理服务业务收入为人民币0.82亿元,同比增长36.7%,主要由于核心城市渗透率提升,服务网络深化及客户规模扩大。

食品业务收入为人民币0.65亿元,同比增长26.3%,主要由于全渠道营销落地,社交媒体及经销商渠道矩阵持续增强。

AI业务:二零二五年为本集团AI战略元年,集团正式完成从传统高端家庭护理服务提供商向AI驱动的全场景智慧决策大平台的转型,旨在破解全球高端家庭护理行业百年来的“非标准化、强人力依赖、跨区域模式化混乱”的发展魔咒,实现从线性门店扩张向指数量级增长的业务模式升级。年内,集团正式推出自主研发的垂类AI大模型“贝拉博士”,依托千万级真实实践数据打造孕产育全周期智能服务入口,打通全生命周期服务闭环;投资千万元人民币打造母婴AI服务平台WITH 1000 AI,夯实数字墙并落地百家合作机构SaaS服务;与云爬科技达成战略合作探索机器人落地并完成核心舱智能测试;同时布局具备智能产线的基础设施,深化产线协同。AI业务构建了海量、技能、场景双方向的AI飞轮,全面强化了本集团单位的核心竞争能力。

销售成本:人民币5.283亿元,同比增长26.7%。主要原因是公司各业务板块规模持续扩张,带动租金及相关成本、劳动力成本、产后餐饮成本以及原材料及消耗品成本的相应增长。

1)劳工成本同比增加42.4%至人民币2.526亿元,主要是由于公司持续推进月度中心全国网络布局及家庭装修服务业务的持续拓展,为匹配业务模式扩张需求,先后组建了产后管理、产后维修以及新生儿护理专业服务团队人员队伍,整体人力投入与核心业务增长的高效匹配,为集团服务品质与服务业务的持续增长提供了坚实支撑。

2)产后膳食成本同比增加14.7%至人民币6410万元,主要得益于本集团子公司月度集中管控网络不断完善、服务客户模式逐步提升所带来的合理增长,且月度中心业务营收增速显著高于成本增速,充分体现了本集团应对精细化管控能力和服务客户模式优势。

3)原材料及消耗品成本同比增加21.6%至人民币3420万元,主要由于月度中心网络流量和用户规模提升,以及餐饮收入稳步增长,使得业务流量消耗保持高位。

4)第三方产后修复服务供应商的成本同比增加23.1%至人民币2080万元,与我们的产后修复服务的增长高度匹配。

5)租赁及相关成本(包括租赁成本及使用权资产折旧)同比增加26.7%至人民币1.94亿元,主要得益于月子中心门店网络有序扩张、服务客家模式持续推进带来的合理增长,且成本增速低于月子中心营业收入增速,充分体现了本集团门店运营效率的持续优化与轻资产运营模式的竞争优势。

毛利及毛利率:毛利同比增长39.1%至人民币2.704亿元;毛利率为36.0%,同比+2.1pct。

1)月子中心业务:毛利率为33.2%,同比+1.4pct,主要由于集团持续推进轻资产运营策略,2025年新开门店以特许经营模式为主,高毛利的特许经营业务收入占比大幅提升,带动核心业务利润持续优化;

2)家庭护理服务业务毛利率基本为37.2%,同比+3.0pct,主要得益于本集团持续深化精细化运营管理,通过提升运营效率和效益水平,实现业务利润水平的稳步提升;

3)食品业务毛利率为72.8%,同比+11.3pct,主要得益于本集团供应链持续优化,通过仓储效率提升、核心供应商战略合作深化实现成本有效管控,带动作业盈利能力显著提升。

2025年度各业务情况

月子中心业务:收入达8.993亿元,同比增长30.8%。

截至2025 年 12 月 31 日,本集团在中国大陆拥有月子中心 140 家,较 2024 年末的 77 家净增 63 家。2025 年度,本集团旗下全品牌客单价(ASP)实现全面稳健增长,整体客单价由 2024 年的人民币 148,658 元提升至 2025 年的人民币 156,059 元,同比增长 5.0%。

1)圣贝拉品牌:客单价由2024 年的人民币 239,155 元提升至 2025 年的人民币 266,796 元,同比增长 11.6%。2025 年下半年,圣贝拉品牌于 8 月实施战略性提价,提价后订单量仍保持稳定,充分彰显了品牌强劲的溢价能力、深厚的市场认可度与稳固的客户黏性。

2)小贝拉品牌:客单价由2024 年的人民币 96,246 元提升至 2025 年的人民币 108,375 元,同比增长 12.6%,增速领跑本集团各品牌;艾屿品牌客单价由 2024 年的人民币 167,197 元提升至 2025 年的人民币 171,896 元,同比增长 2.8%,延续稳健增长态势。上述客单价的全面提升,充分印证了本集团品牌溢价能力持续增强、高端母婴护理服务的市场认可度与客户黏性稳步提升,亦是本集团精细化运营深化、产品服务体系升级与品牌矩阵协同发力的核心成果,将为本集团整体盈利能力的持续优化与长期高质量发展筑牢坚实基础。

海外市场方面:2025 年,本集团加速海外布局,成功进入四个海外城市,设立月子中心 8 家。海外业务 GMV 同比增幅达 280.0%,海外业务增长迅猛,已覆盖东南亚、欧美等核心高净值市场。海外市场的成功拓展不仅带来了增量收入,更重要的是提升了品牌的国际影响力和竞争力。

家庭护理服务:家庭护理服务业务作为本集团全周期家庭健康生态的战略核心板块,报告期内延续高速增长态势。截至2025 年 12 月 31 日止年度,家庭护理业务实现收入人民币 8190 万元,同比增长 36.7%,毛利率上升 2.9 个百分点至 37.2% 的较高水平。

服务规模方面,截至2025 年 12 月 31 日,本集团家庭护理服务持证育婴师总人数达约 9500 人,较 2024 年末增长 36.0%,服务网络已覆盖中国大陆主要一二线城市。

产品与服务创新方面,报告期内本集团推出“百日随行” 协同销售产品,实现月子中心驻店服务与居家家庭护理服务的无缝衔接,为客户提供从产后恢复期到育儿早期的全流程照护服务,该产品市场反馈良好。同时,本集团创新推出 “分龄育儿” 服务模式,针对不同月龄婴幼儿提供定制化专业照护服务,精准匹配新手父母育儿需求,成为业务全新增长点。服务品质与客户黏性方面,报告期内本集团旗下予家品牌单客户签约时长延长至122.8 天,同比增加 1.8 天,服务客户数增长 20.9% 至 823 人;客户续约率约达 56.7%,较 2024 年同期提升 1.3 个百分点。

食品业务:2025 年全年,专注女性健康滋养的广禾堂,持续以东方药食同源食疗养生为核心,优化产品研发与矩阵布局,目前已完成覆盖生理期、孕期、月子期、哺乳期、维养期及更年期的女性全阶段支持产品体系,实现从孕产滋养到女性全周期健康滋养的拓展;通过产品结构调整、供应链效率提升与精细化运营,进一步强化品牌竞争力与盈利能力。公司始终坚守安全、温和、有效、便捷的产品理念,深耕女性滋养领域,稳固女性全阶段滋养专家的市场定位。其旗下 “血橙红参膏”“玫瑰灵芝膏”“白番茄葛根膏” 等产品已形成市场知名度,相关月子期、哺乳期专用滋养产品也获得广泛认可。

销售平台层面,广禾堂品牌凭借产品力与市场口碑,在天猫平台月子营养类目保持领先地位,2022 年至 2025 年度连续四年蝉联类目销售额第一,市场份额超 60%,行业领先优势稳固。同时,公司不断完善电商渠道多元化布局,内容电商虽为健康食品业务较晚布局的渠道,但 2025 年全年收入贡献占比已提升至 30%,成为业务的重要增长极。

【展望未来】

本集团将继续秉持“成为全球领先的家庭护理品牌集团” 的愿景,以 AI 技术为核心驱动力,深度契合政策导向与行业智能化趋势,持续深化全周期家庭健康生态布局,推动业务高质量发展。

Q:近期高端消费有所复苏,关注公司年初至今签约订单同比情况,以及境内外开店规划和单客价值如何展望?

A:公司客户以高净值人群为主,整体需求具备较强抗周期性,在消费偏弱阶段仍实现客单价及业务规模提升。2025年签约销售额约10.7亿元,同比增长30%以上;当前签约节奏保持良好,全年增速有望延续甚至提升。

门店扩张方面,国内维持每年30–40家新店的开店节奏,扩张未见放缓。海外方面,公司计划于2026年拓展至7个海外一线城市,并推动海外GMV占比在去年基础上实现翻倍,成为重要增长驱动。同时,公司加大海外品牌推广,预计海外客户占比将持续提升。

Q:中长期主业与AI业务的收入贡献结构如何?集团资源如何分配?

A:公司整体仍围绕高端客群展开,月子业务作为核心板块预计保持30%以上增长,是收入的主要来源;同时,月子以外的延伸业务占比将持续提升,其中STB(公司在产后修复等领域的细分品牌业务线)占比提升,且该类业务毛利率相对更高,有助于整体盈利能力改善。AI方面,公司将其作为“赋能工具+新业务”双轮驱动:短期主要体现在内部效率提升与降本(管理费用率下降),中长期通过AI Agent及行业解决方案逐步实现收入贡献。目前AI收入占比仍较小,但未来有望持续提升。在资源配置上,公司仍以主业为核心,同时加大对延伸业务(如产后修复)及AI能力的投入,形成“主业稳定增长+新业务逐步放量”的结构。

Q:公司与具身智能企业合作的原因是什么?当前推进进度如何,未来落地场景及对经营的影响如何?

A:具身智能(Embodied AI)是当前科技发展的重要方向,但通用模型在实际场景落地中仍面临较大挑战,因此需要与具备真实服务场景的企业合作。公司所处的高端护理行业具备高度复杂且刚需的服务场景,能够为具身智能提供高价值落地环境,这也是相关科技公司选择与公司合作的重要原因。目前公司已与多家具身智能头部企业开展多轮深入交流,在具体应用场景与落地节奏上已取得阶段性进展,后续将逐步披露更明确的推进情况。从应用层面看,具身智能有望在护理服务中逐步落地,例如辅助标准化护理动作、提升服务效率等,并最终向家庭场景延伸。在经营层面,其影响主要体现在三方面:一是提升服务效率,缓解优质护理人员供给不足的问题;二是优化成本结构,通过技术替代部分人力降低费用率;三是在数据层面形成新的价值积累,进一步拓展商业模式。长期来看,具身智能有望推动护理服务从高端小众走向更广泛人群。

Q:月子业务之外的板块占比未来目标如何?是否会持续拓展新业务?

A:从中长期来看,公司预计未来3年业务结构将持续优化。当前月子业务占比约70%,未来有望下降至50%–60%;对应地,月子以外业务占比将提升至40%–50%。主要原因在于非月子业务增长速度更快,结构性拉动明显。随着业务占比变化,公司整体毛利率及增长质量有望进一步提升。未来公司仍将围绕高端人群需求,持续拓展护理及相关延伸服务,推动多元业务发展。

Q:海外市场策略是以华人客户为主,还是走本土化路线?

A:公司海外战略以本土化为核心,目前海外客户中约30%–40%已为本地客户。公司并不以“服务海外华人”为主要模式,而是通过本地化团队和服务体系直接面向当地市场。具体路径上,公司将通过收购当地高端品牌切入市场,这些品牌原有客户主要为本地人群。未来公司目标是覆盖各地高端客群,不区分国籍或种族,推动品牌进入欧美、中东及东南亚主流市场,实现真正的全球化拓展。

Q:单店收入有所波动,原因是什么?2026年如何展望?

A:单店收入波动主要源于行业的预付费模式。月子业务通常提前3–4个月甚至更久预订,存在“签约与收入确认错配”的情况,即部分新开门店已收到预付款,但尚未进入收入确认阶段。从结构上看:1)开业满一年以上的成熟门店,2025年同店收入增长约19%,表现稳健。2)新开门店在培育期内收入贡献较低,但已贡献现金流。因此,若剔除一年以内的新店影响,单店收入并未下降,核心门店经营仍保持稳定增长。展望2026年:1)整体收入增长仍由“同店增长 + 新店扩张”共同驱动2)其中约70%来自同店增长,约30%来自新店贡献3)随着新店逐步成熟,单店收入指标有望回升。整体来看,当前波动更多是结构性因素,而非经营趋势变化。

Q:2025年各品牌门店入驻情况、客单价变化如何?公司定价策略及价格带如何匹配不同客群?

A:公司采用预订制模式,与传统“入住率”概念不同,更关注单店实际服务人数与盈利能力:一般单店服务人数达到10人即可实现盈利,成熟门店通常可稳定在20人以上;新店在开业一年内处于爬坡阶段,对整体表现存在一定扰动。客单价方面,2025年整体呈现明显提升:1)圣贝拉客单价约27万元,同比增长约12% 2)小贝拉客单价约12万元,同比增长10%+ 3)新品牌“艾屿”定位约15万元。定价策略上,公司明确聚焦高端市场,不向下进入6万元以下价格带:1)6万以上:自营核心业务,追求高利润与品牌溢价2)4–6万:通过AI赋能输出能力(类似SaaS/赋能模式),不直接参与3)4万以下:主要为居家场景,通过轻量化产品覆盖。在价格提升过程中,公司并未显著提升毛利率,而是将增量投入到服务升级(房型、餐饮、护理人员等),强化产品力与客户体验,从而提升竞争壁垒。通过高端定价 + 极致体验获取客户,并在后续高毛利产品(如产后修复等)中实现盈利转化(转化率约95%),而月子业务更多承担流量入口与品牌建立的功能。

Q:公司如何提升不同业务板块之间的协同与交叉销售能力?A:公司通过“女性全生命周期”服务体系实现天然的交叉销售:从经期调理(如广禾堂产品)、备孕、生产(通过投资及合作医院)、月子服务,到产后修复及育儿服务,形成完整闭环。在每个关键节点,公司提供对应的高品质产品,实现顺势转化。同时,公司通过数字化工具“贝拉博士”强化协同能力:统一作为用户入口,贯穿经期、备孕、生产、月子及育儿等全流程,通过内容与服务推荐提升转化效率,从而系统性提升交叉销售能力。

Q:公司如何布局养老业务,作为第二增长曲线?

A:公司养老业务当前仍处于早期布局阶段,核心路径为“护理能力延伸 + 高端客群复用”。短期重点在基础能力建设:1)已通过STB品牌切入女性抗衰(覆盖生殖健康至更年期)2)开展养老护理人员培训,并向合作方(如国寿体系)输出。中长期来看,公司将逐步构建高端养老服务体系,包括:1)专业护理人员 + 智能硬件 + “贝拉博士”数字化服务2)对标美国高端居家养老模式。节奏上,公司判断养老行业真正爆发期在2030年前后,因此当前以能力储备为主,暂不进行大规模投入。未来目标客群仍为高净值人群,与现有月子业务客群保持一致,实现用户价值延伸。

Q:公司月子中心业务的获客来源结构如何?未来如何提升获客与转化效率?

A:公司获客以高效的品牌驱动为核心,当前约40%来自老客户转介绍及高端圈层合作,其余约60%来自社交媒体(如小红书、大众点评)及AI渠道导流。公司基本不依赖线下广告、医院渠道或返点模式,属于纯品牌获客体系,获客成本已从约9%下降至约7%,显著低于行业水平。未来提升路径主要包括三方面:一是通过AI工具优化私域运营和转化效率;二是依托高净值客户(明星、KOL、企业家)带来的自然传播效应强化品牌势能;三是通过出海建立全球高端品牌认知,进一步降低长期获客成本并提升转化效率。

Q:贝拉博士与医疗大模型(如阿里“阿福”)相比的核心竞争力是什么?

A:贝拉博士与通用医疗大模型定位不同:后者主要提供问诊与信息咨询,而贝拉博士聚焦孕产及育儿等垂直护理场景,提供更深度的解决方案。其核心竞争力在于“线上决策 + 线下服务”闭环能力:不仅能够基于大量真实案例提供个性化护理建议,还可联动线下服务网络(如上门护理、产品解决方案等)实现问题闭环。同时,贝拉博士未来将连接智能硬件与护理设备,逐步演进为家庭护理场景的核心操作系统,具备更强的场景落地与商业化能力。

Q:未来2–3年各业务板块(月子中心、家庭护理、食品、AI等)的收入结构与增长目标如何?

A:公司预计未来3年收入结构将持续优化,月子业务占比将从当前约70%逐步下降至50%–60%,月子以外业务(如家庭护理、零售、食品等)占比提升至40%–50%。非月子业务增速与毛利水平均高于传统月子业务,公司将持续加大资源投入,推动整体收入结构向高毛利板块倾斜,从而带动公司整体盈利能力提升。AI业务方面,2026年起将开始贡献收入,虽然短期占比不高,但由于毛利率和净利率显著更高,将成为重要的利润增量来源,具备较强业绩弹性。

Q:AI产品未来是否有望成为母婴护理乃至家庭护理领域的行业标准?

A:公司AI战略目标明确,即将“贝拉博士”打造为护理领域的行业标准。其核心路径是通过高端人群服务积累高质量数据与标准,再向行业输出。未来贝拉博士不仅是一个AI工具,更是护理决策中枢:一方面为家庭提供标准化、科学化的护理方案;另一方面向行业开放标准,通过认证体系、技术输出及授权模式赋能其他机构及硬件设备。长期来看,公司核心价值不在于门店数量,而在于其护理标准的渗透范围——即有多少家庭、服务机构及智能设备采用该标准,从而形成类似操作系统的行业基础设施地位。

Q:公司对2026年业绩的指引与增长预期如何?

A:公司表示,2025年已实现较强业绩表现,2026年在多项业务推进与利好因素驱动下,整体业绩有望进一步提升。公司在收入与利润层面均将实现较2025年的再上台阶增长,并延续较高增速。同时,公司更看重增长质量,未来新增收入将更多来自高毛利及战略性业务(如AI赋能及非月子业务)。整体来看,公司维持较强的兑现能力导向,即通过持续业绩表现验证增长逻辑。