腾讯2025年度财报浅读

一图速览

本文是针对腾讯2025年度业绩公告以及业绩沟通会的总结归纳,包括:

1.腾讯2025年度业绩概要

2.腾讯管理层的战略重点

3.嘉宾提问以及笔者的思考

声明:本文只是作者在学习企业分析过程中的主观分享,不代表任何的投资建议,请知悉。

2025年全年业绩概览

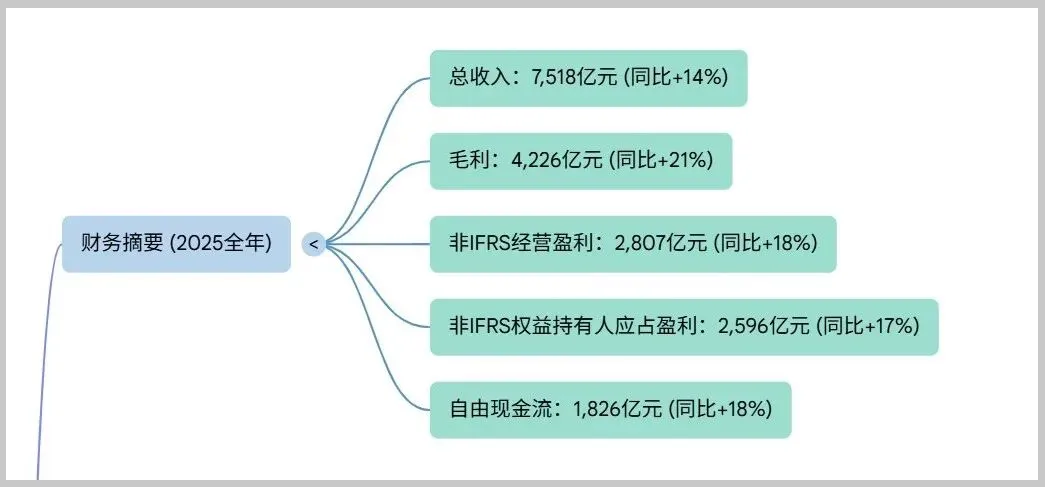

年度财务摘要

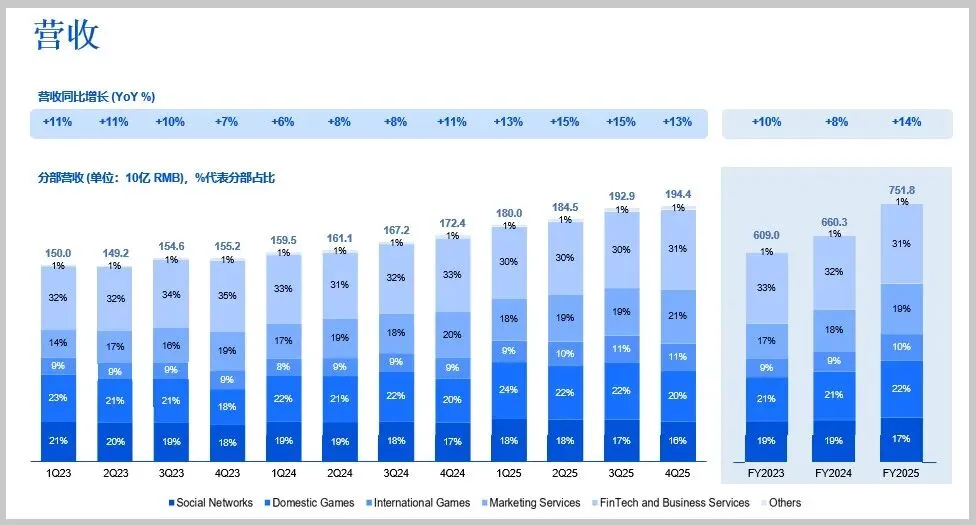

腾讯2025全年业绩亮眼,年度总收入人民币7,518亿,同比增长14%,毛利4,226亿,同比增长21%,归母净利润(非国际财务报告准则)2,596亿,同比17%,利润增速超过收入增速3个百分点。

2025年资本开支792亿,同比增加3%,其中全年投入在新AI产品的开支为180亿。

2025年回购总股本数1.534亿份,约800亿港元,董事会提议2025年每股分红港币5.3港元,约480亿港元。

截至2025年12月31日,上市投资公司和非上市投资公司的公允价值/账面价值总和为10,358亿。

核心业务板块

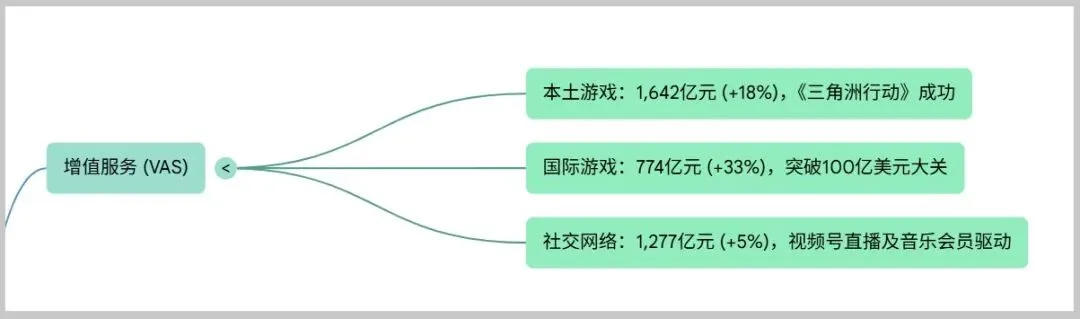

增值服务

腾讯业务分为增值服务,营销服务,金融科技和企业服务三大板块,其中增值服务占5成,营销服务占2成,金融科技和企业服务占3成。

增值服务2025年收入人民币3,693亿,同比增长16%,本土游戏得益于《三角洲行动》以及原有的长青游戏组合,全年营收1,642元,同比增长18%。国际游戏首次突破100亿美元大关,总收入人民币774亿,同比增长33%,社交网络收入1,277亿,同比增长5%。得益于AI技术的加持,腾讯游戏在2025的收入增长达22%,远超全球行业水平(7%)。

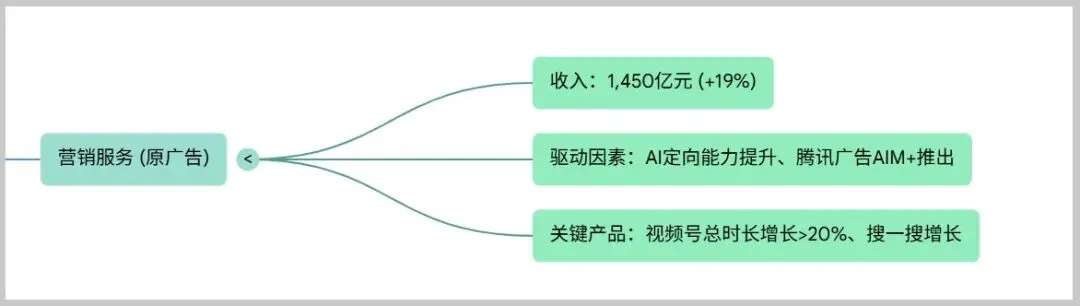

营销服务

营销服务全年收入1,450亿元,同比增长19%,得益于AI定向能力以及腾讯广告智能营销解决方案AIM+,广告价格及广告曝光量齐增长。2025年腾讯广告在维持较低广告加载率的情况下实现了19%的增长,超越同行业14%的增速。

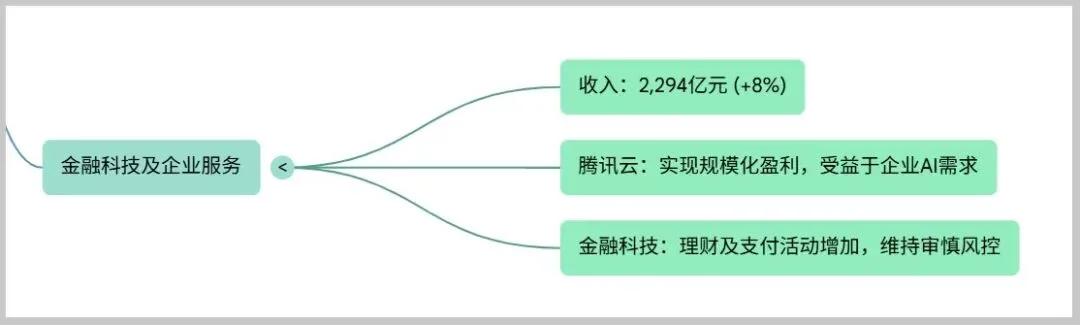

金融科技和企业服务

金融科技及企业服务全年收入2,294亿元,同比增长8%。其中企业服务腾讯云首次实现规模化盈利50亿,同比增长接近20%。

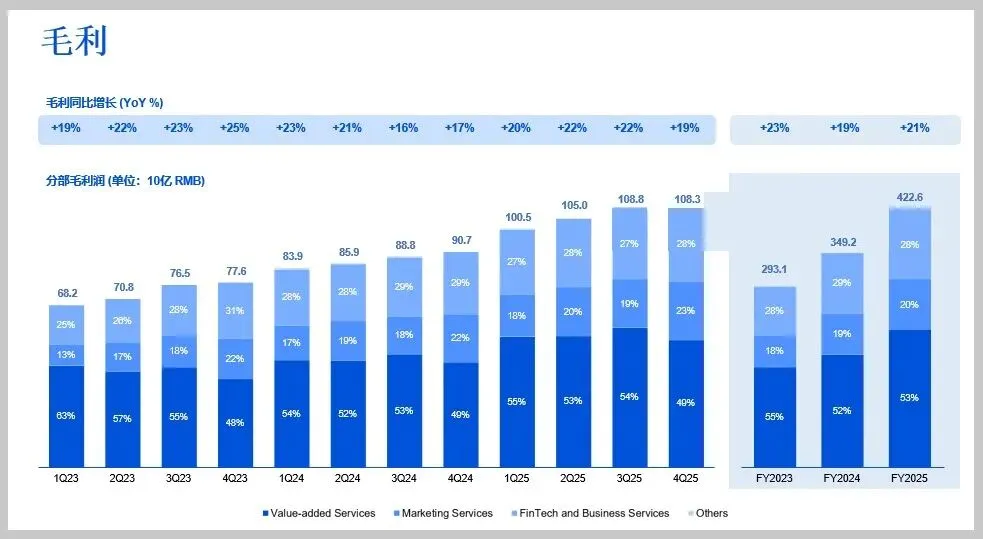

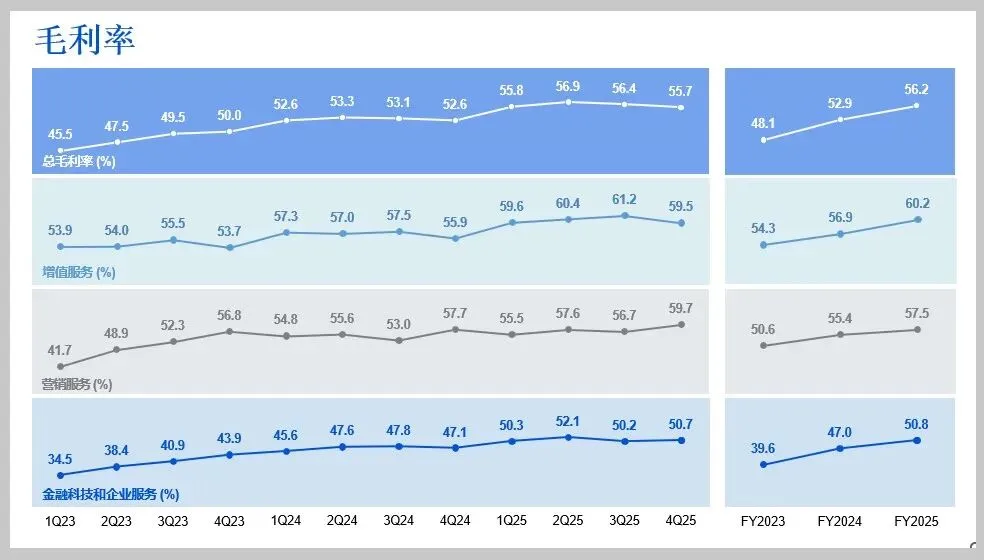

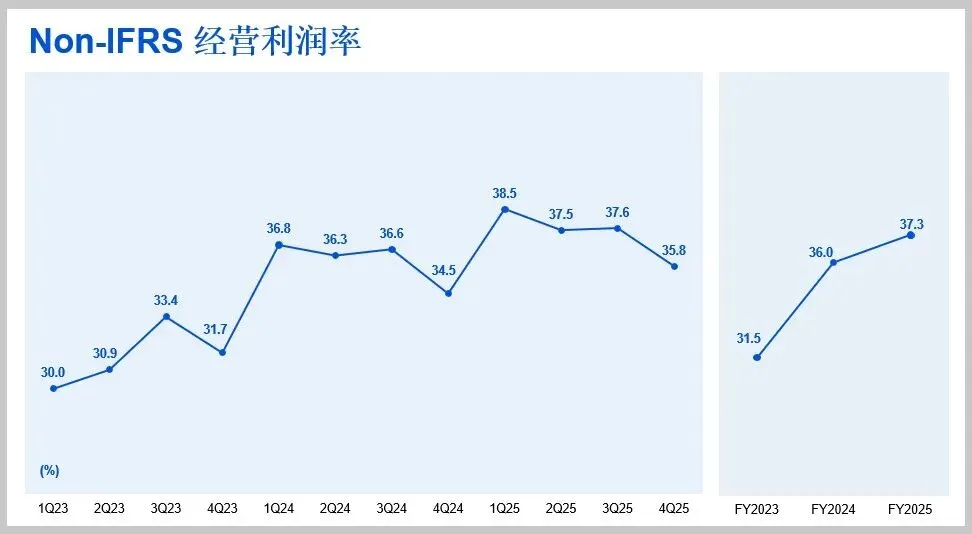

毛利和经营利润以及趋势

利润方面,2025年毛利4,226亿,毛利率达56.2%,同比增长21%,经营利润率37.3%,较2024年增加1.3个百分点。近3年,毛利增速皆超过营收增速,在管理层的引导下,企业的核心业务及经营水平皆在持续提升,成果显著。以下是近三年的收入,毛利和毛利率的季度和年趋势图。

管理层战略解读

腾讯2025年的各项业绩皆取得了喜人的成果,除了金融科技和社交网络,其它的营销服务,游戏和腾讯云都取得双位数的增长,一向低调的创始人Pony马在年会时用“强得可怕”来形容他们的游戏业务,说明他们对2025年的业绩确实是比较满意的。

我这次仔细研读了腾讯2025年度业绩简报以及电话会议的答录,里面传达了对核心业务在AI时代的竞争优势的信心,对AI运用于现有的核心业务以及变现有清晰的路径,同时对未来的重点方向有规划,有行动,并保有耐心。尽管他们也在不断地犯错,在AI乃至大模型也还没有获得突破性进展,但我还是感受到腾讯一如既往的理性积极,管理层的方向盘还在有条不紊地引领企业前行。

腾讯AI的战略定位

在电话会上,不管是管理层的汇报还是嘉宾问答,讨论最多的还是AI,主席Martin(刘炽平)对腾讯的战略做了非常清晰的传导,管理层认为腾讯的核心业务在AI时代具有非常强的韧性,从强大的网络效应、深度的供应链整合、严格的金融监管和牌照(许可)要求、涵盖实体资产和知识产权的稀缺资源、业界较低水平的抽成率以及本质上是封闭且具有互动性质的私有数据,这六大特征帮助腾讯在沟通、游戏以及金融科技方面构筑了强大的护城河,在AI时代具有非常强的韧性。

经过多年的摸索,腾讯已经成功地成为用AI来强化核心业务的引领者,并在业绩中得到很好的体现。游戏方面,在生成式AI和多模态能力的助力下,腾讯游戏收入增速远超全球行业水平(+22% Vs +7%)。升级的广告基础模型和智能广告解决方案AIM+也帮助广告收入超越行业水平(+19% Vs +14%),而其它的如视频号、音乐和长视频、腾讯会议、企业微信、轻量级的金融科技AI模型等皆在AI的加持下获得了较快的增长。

同时,腾讯正在持续地加大投入AI新产品的开发和孵化以抓住这激动人心的机遇。Martin坦言腾讯在AI大模型方面不是领先者甚至是后来者,腾讯在2026年将翻倍对AI新产品的投入(预计会800-1000亿),目前大模型混元团队已经招募到AI领域顶尖的人才,完成团队的组建和流程的重塑,混元3.0正在内测阶段,有望在今年4月份逐步对外开放。腾讯有信心未来的利润能覆盖所需的AI资本支出,不过这也暗示着近期可能不能再有那么高的利润增速增速了。

来自嘉宾的关注

嘉宾们的提问更多关注在加大AI投资对腾讯利润的影响,AI技术是否会对腾讯游戏业务带来冲击,腾讯AI投资的优先级,包括资源优先级、战略重点等,会上还问到当前热议的小龙虾以及苹果对中国应用降低佣金率等问题。

其中,有几点关键信息总结归纳如下:

2026年对AI加大的投资,可能会导致收入增速超越盈利增速,腾讯管理层对此有预期。这一点在各国际科技巨头们以及AI玩家们被大额的资本支出愁得焦头烂额即可见一斑,但这是必走之路,就看腾讯是否能更敏锐地捕捉到方向,争取不要白白地烧钱,少走一些弯路。

腾讯2026年AI投资重点押在混元大模型,其次是AI新产品,重点是充分利用其应用层面的优势,围绕微信生态构建更加灵活的应用场景,对于自研芯片以及具身智能方向暂时还不是目前重点考虑的范围。字里行间,管理层透露,人才和算力资源的紧缺期已经得到解决,万事俱备只欠东风了。

关于近期热议的小龙虾Claw,腾讯认为龙虾(智能体)这种去中心的模式可以更好地发挥腾讯在PC、手机、应用以及云等多样化的优势,他们正在推出Workbuddy,QClaw等智能体产品。至于未来落地情况如何,还有是否能真的给用户带来好的体验和提高效能,我认为还有待时间的验证,鉴于小龙虾自带的安全隐患,我持中性偏悲观。

来自CC的灵魂三拷问

在整理嘉宾问答的过程中,我自己也反思了一下,如果有机会提问,我的灵魂三拷问会是什么呢?在此也顺便这分享我个人认为会影响腾讯长远未来的关键三个问题:

AI是真助力还是搭了顺风车?

管理层提到的AI助力已有核心业务(如游戏和广告等)并取得远超行业的成绩,有没有可能AI只是搭了原本就强劲的业务的顺风车?AI在里面的贡献有多少是可以量化?这是一个热门的说辞还是已经有了可复制的成功案例?

2.混元大模型真的可以后来者居上吗?

经过春节元宝派红包的翻车,混元3.0是否真的能改头换面,帮助元宝从派红包进化到真正解决用户的难点和痛点,为用户所用而不仅仅是搏人一乐?

3.海量的私有数据发挥作用了吗?

对于封闭且具有互动性质的海量私有数据,腾讯有没有能力推理训练出具有“连接”属性的独家智能,让黏在上面的14.18亿月活用户变得更黏呢?

(哈哈,这么犀利,希望不会被踢出会议哦,也欢迎对这些问题有更多洞见的朋友在留言区帮我解答)

写在最后的话

一张不错的成绩单,稳定靠谱的管理团队,微信、游戏和金融科技组成的坚固的护城河,作为国内互联网的开山鼻祖,多年还能持续地保持强劲和鲜活,是名副其实的优等生。同时,在汹涌澎湃的AI热浪中,腾讯选择在已有的业务中积累和培育经验,不为了抢先而盲目押注,这是不可多得的品质,正如Martin刘在答嘉宾所言,“腾讯不怕晚,就怕创新速度不够快”。2026年对于腾讯是非常关键的一年,至于是否真的能突破重围,就只能交给时间去证明了。

感谢大家的阅读,春天来了,北京的花花正在次第开放,CC版的小确幸与您分享

PS:这次分享的参考的资料均来自腾讯公开发布的简报,由于腾讯2025详细的财报还没有发布,后续有时间精力会对财报进行详细的分析和解读。

再次提醒,文中观点只代表个人的看法,不做任何投资建议。

本文模板使用秀米的模板,感谢秀米。