一、核心业绩表现

2025年,在全球集装箱航运市场运价总体回落、贸易政策频繁调整的复杂背景下,中远海控仍实现了归属于上市公司股东的净利润308.68亿元,基本每股收益1.99元/股。全年营业收入2,195.04亿元,同比减少143.55亿元,降幅6.14%;息税前利润(EBIT)450.13亿元;净利润352.28亿元。公司整体保持了较强的盈利能力和经营韧性。

主要年度财务数据(2023–2025)

主要指标(亿元) | 2025年 | 2024年 | 2023年 |

营业收入 | 2,195.04 | 2,338.59 | 1,754.53 |

归母净利润 | 308.68 | 491.00 | 238.60 |

基本每股收益 | 1.99 | 3.08 | 1.48 |

加权平均ROE(%) | 13.17% | 22.60% | 11.80% |

经营活动现金流净额 | 455.46 | 693.13 | 225.84 |

归母净资产 | 2,322.65 | 2,346.68 | 1,961.15 |

总资产 | 4,837.58 | 4,974.72 | 4,625.71 |

资产负债率 | 41.42% | 42.70% | 47.39% |

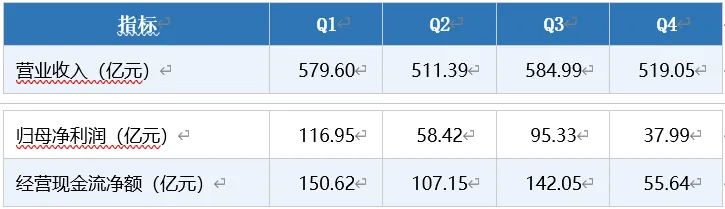

分季度核心业绩

2025年公司业绩呈现前高后低特征,上半年受抢运潮驱动业绩较好,下半年运价快速回调导致盈利下滑。

从全年来看,一季度归母净利润116.95亿元占全年比例最高(37.9%),二季度抢运效应消退后利润骤降至58.42亿元,三季度受益于欧线及区域市场回暖稍有反弹,四季度为全年最低。整体走势与全球集装箱运价指数(SCFI/CCFI全年均值同比分别下滑37%和23%)高度吻合。

二、集装箱航运业务分析

主要业务规模

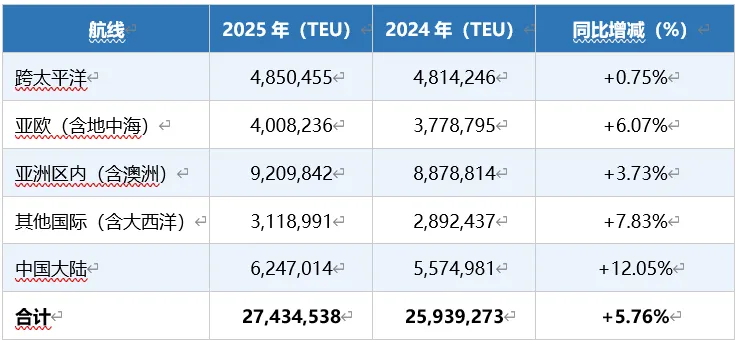

2025年本集团集装箱航运业务完成提单箱量约2,743.45万标准箱(TEU),同比增长5.76%。截至2025年末,公司自营集装箱船队规模590艘,运力约360万标准箱,稳居行业第一梯队;手持新造船订单54艘,合计运力超过82万标准箱。

航线货运量分布(2025年 vs 2024年)

分航线收入分析

受全球运价下行影响,跨太平洋和亚欧两大主干航线收入降幅最为显著(分别-16.86%和-17.74%),主因是运价较2024年高位明显回落;而中国大陆内贸航线增幅11.93%,亚洲区内航线基本持平,展现出一定的抗周期性。

集装箱航运核心效益指标

三、码头业务分析

2025年码头业务实现收入120.41亿元,同比增加12.31亿元,增幅11.39%,是集团重要的稳定收益来源。全年总吞吐量15,299.50万标准箱,同比上升6.22%。截至2025年末,中远海运港口在全球40个港口运营及管理387个泊位,其中238个为集装箱泊位,年处理能力约1.33亿标准箱。

码头吞吐量区域分布(2025年)

海外码头增速(+11.49%)明显优于国内(+3.9%),秘鲁钱凯港正式投入商业运营,埃及苏科纳红海码头已运营,标志着中远海控全球码头网络进一步完善。

四、股东回报与资本管理

2025年度分红方案

公司2025年度预计共派发现金红利约154.12亿元,占本年度归属于上市公司股东净利润的比例约50%。

股份回购情况

2025年公司持续推进股份回购以回报股东。年内回购股份支付现金有所增加,筹资活动现金净流出517.37亿元,同比增加净流出111.17亿元,主要是分配股利及回购本公司股票支付的现金增加所致。公司通过现金分红+回购的双重方式,积极回馈股东。

五、现金流与资产负债分析

现金流状况

2025年本集团经营活动现金净流入455.46亿元,同比减少净流入237.67亿元,降幅34.29%,主要是集装箱航运业务经营业绩同比下降所致。截至2025年末,现金及现金等价物余额1,508.82亿元,比上年末减少333.07亿元。

资产负债结构

截至2025年末,总资产4,837.58亿元,较上年末下降2.76%;归属于上市公司股东净资产2,322.65亿元,较上年末下降1.02%。资产负债率41.42%,较上年末下降约1.28个百分点,财务结构持续优化,财务稳健性较强。

公司财务结构稳健的主要支撑:(1)现金及类现金资产规模庞大(约1,514.7亿元);(2)有息负债规模合理,仅458.31亿元;(3)对外联营及合营公司股权投资余额768.71亿元,主要为港口资产(上海港、青岛港、宁波港等),资产质量高。

六、营业成本结构分析

2025年本集团营业成本1,754.95亿元,同比增加107.20亿元,增幅6.51%。在收入下滑的背景下,成本刚性增长,导致毛利率较2024年明显收窄(综合毛利率20.05%,同比下降约9.49个百分点)。

船舶成本增幅最大(+13.52%),反映了公司扩张运力及绿色船队升级的资本投入;航程成本小幅下降(-1.10%),与红海航线因局势缓和带来的绕行成本改善有关。码头业务成本增幅(+15.72%)高于收入增幅(+11.39%),需持续关注码头业务的成本管控。

七、盈利预测与估值

2025年受全球运价下行影响,公司归母净利润较2024年下降37.13%至308.68亿元。横向比较来看,公司盈利水平仍显著高于2023年(238.60亿元),体现出一定的经营韧性。

主要风险因素

1. 地缘政治与贸易政策风险:美国对中国船舶加征港口费、301调查附加费等政策持续扰动,可能增加公司跨太平洋航线运营成本,并影响货量需求。若相关政策落地,预计每年新增成本数十亿至逾百亿元规模。

2. 运价下行风险:2026年集装箱航运市场供给增速(约3.8%)仍高于需求增速(约2.5%),市场运价面临下行压力,公司收入端存在一定挑战。

3. 成本刚性上升:绿色转型(甲醇双燃料船舶建造)、数字化投入及欧盟碳排放配额成本持续上升,压缩利润空间。

4. 汇率波动风险:公司业务以美元计价为主,人民币对美元汇率波动将影响收入折算及财务报表。

综合评估

中远海控2025年核心盈利指标受运价周期性下行影响明显,但公司强劲的经营现金流(455亿元)、稳健的资产负债率(41.42%)、大规模现金储备(约1,514亿元)以及50%的分红比例,体现了公司穿越周期的财务实力。船队规模(360万TEU)和全球码头网络持续扩张,为公司中长期竞争力奠定基础。

按照周期底部年利润200亿计算,当前2322亿市值对应不到12倍市盈率,在低估和合理估值的边缘。由于已经加到了5%的仓位上限,暂时没有加仓的空间。未来主要关注SCFI/CCFI在底部的时候,能否有200亿的净利润托底。这个假设如果确定了,可以将仓位上限提高到10%。