手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

宁德时代2025财报解析

日期:2026-03-30 23:05:03 来源:网络整理 作者:本站编辑

评论:0

宁德时代2025财报解析

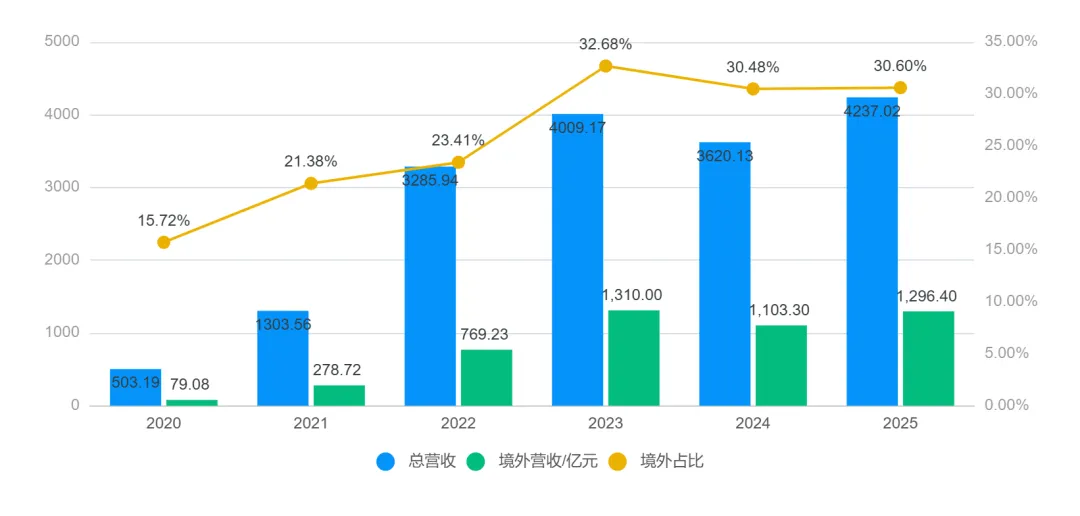

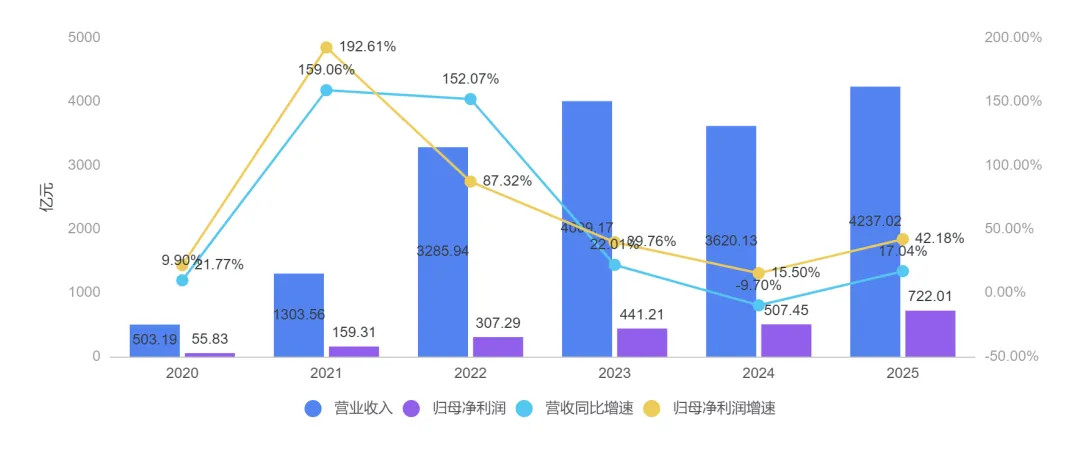

在今年1月份借着看长安汽车的机会顺便看了宁德的财报,发现在电车时代,卖电池的远比造车企业赚钱。2025年财报显示宁德净利润达到了创纪录的722亿,同比增加42%。宁德电池已经成为了行业的代名词和标杆,类似电脑的Intel inside,对于电车来说就是CATL inside就会增加溢价,包括二手车的残值。

3/10宁德发布了2025年的年报,在营收增长17%的基础上,归母净利润增长了42%,电池一哥逐渐用自身的业绩成长追上了曾经遥不可及的估值,最新的动态PE已经来到了合理的25倍了。那么现在的估值以及公司为了可能的成长能否匹配呢,需要每一个潜在投资者慧眼识珠。我们来拆解一下宁德过去一年的经营成果和业务分配。

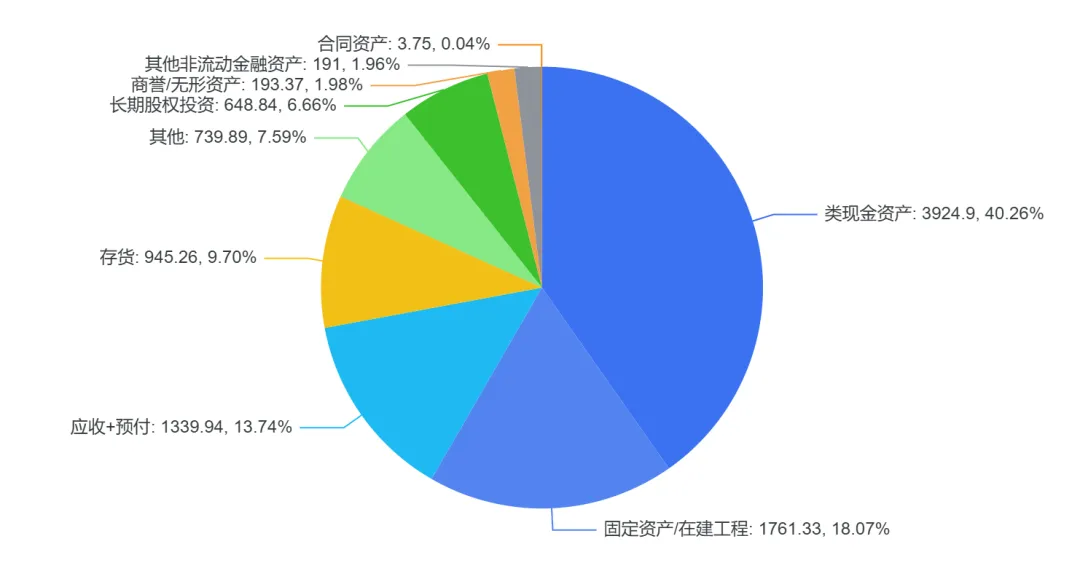

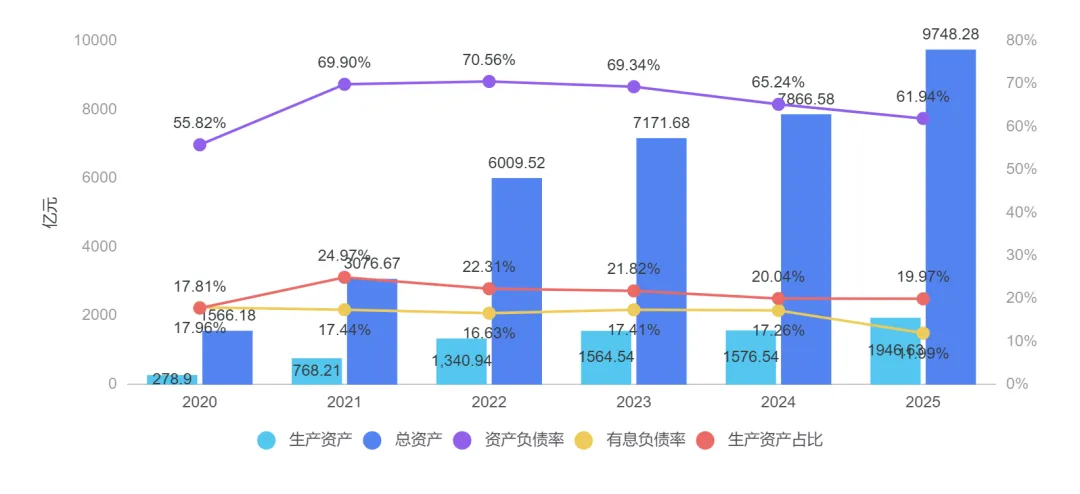

公司的资产结构变化不大,依然保留着大量的类现金,当然这是公司去年去香港融资了325亿RMB补充来的。固定资产/在建工程比例几乎没有变化,应收+预付占比下降了2%,存货增加了2%。这是去年下半年动力电池需求旺盛叠加储能电池需求井喷造成的,在客户意愿强的时候当然可以减少一些白条赊销,同时还要多储备一些原材料及半成品用于快速出货。

作为新能源电车最高价值单件的电池,伴随着国内新能源电车蓬勃发展,孕育了一批动力电池上市企业,算是乘着时代的东风暴富的一批公司及企业家。不过随着电车补贴退坡,车辆价格极度内卷的情况下,后续的电车渗透率和增速下降是必然的。但现在单车电池电量增长,无论是纯电还是增程,会抵消一部分电车销量增速下滑的影响。据不完全统计,宁德一家电池企业的净利润超过了中国境内所有车企的净利润总和,所以说车企沦为了电池厂的附庸打工人,前两年碳酸锂价格暴涨时,是整个产业链都在给锂矿企业打工。虽然那时,不断有车企和一些中小电池公司合作开发所谓的自家品牌电池产线,但实际只是个换标的游戏,电池电芯技术还是电池公司的,整车企业做的只是电池组装设计业务。

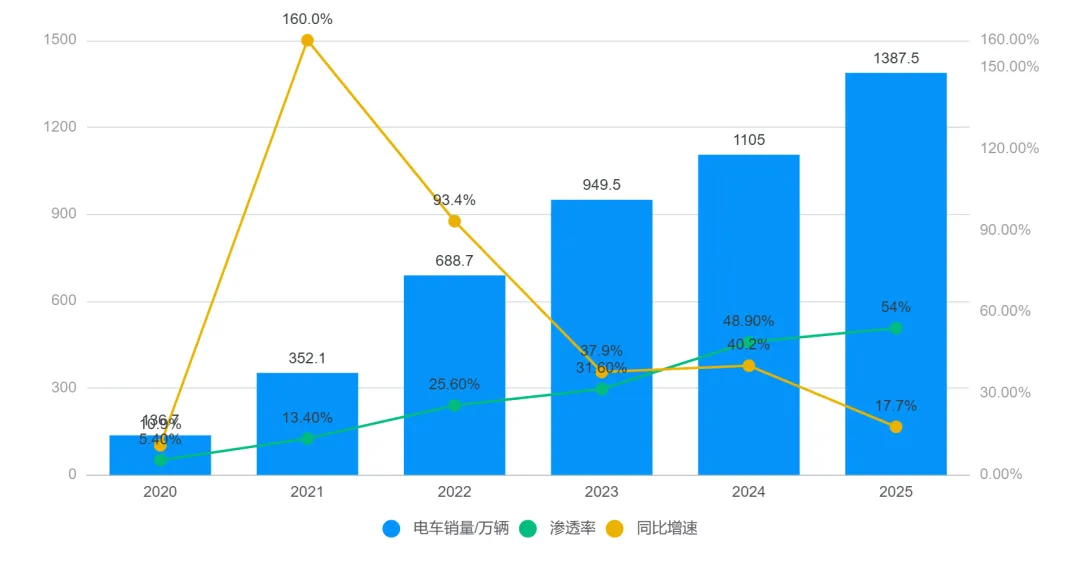

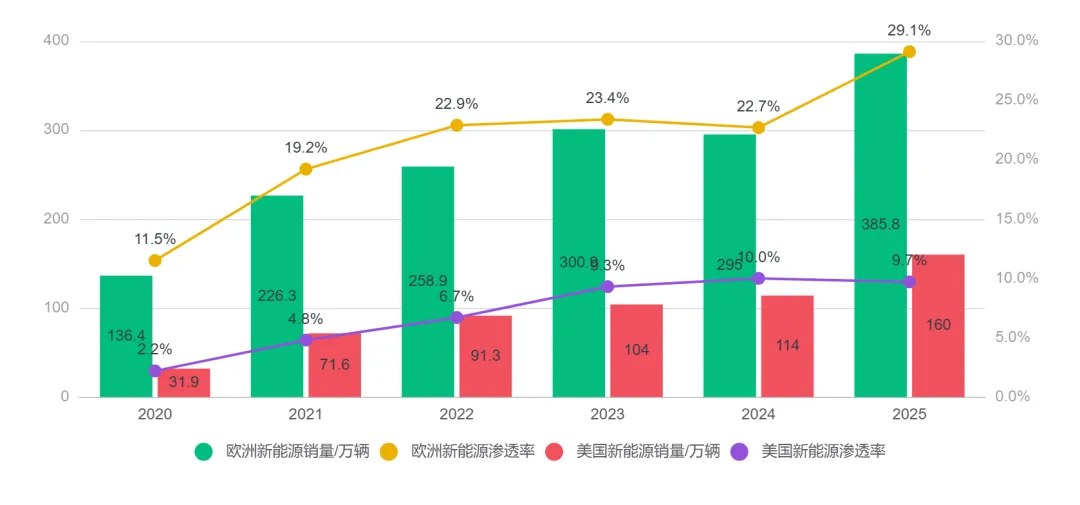

相比于国内的电车激进刺激政策,欧美那边的市场相对温和得多,欧洲的渗透率不足30%,美国更是不足10%。中国的电池无论销量还是渗透率都是遥遥领先,也是一直苦于能源依赖的焦虑,从最新美伊冲突导致的霍尔木兹海峡被限制通行造成的油价暴涨,引发了油价突破10元/升导致的民怨可见一斑。而这时使用电车的能源成本不足油车的1/10,真香定律无疑,主要是电车车主无需再关心油价的影响。美国的能源其实是非常丰富的,所以他们的消费者对于电车没有那么追崇,虽然销量有所上升但不明显。其实欧洲的能源同样深受俄乌影响,但是欧洲的各大经济体没有一致的行动意见,同时还受一些环保人士的阻碍,看特斯拉在德国建设特斯拉工厂的过程就可以看出说服难度。

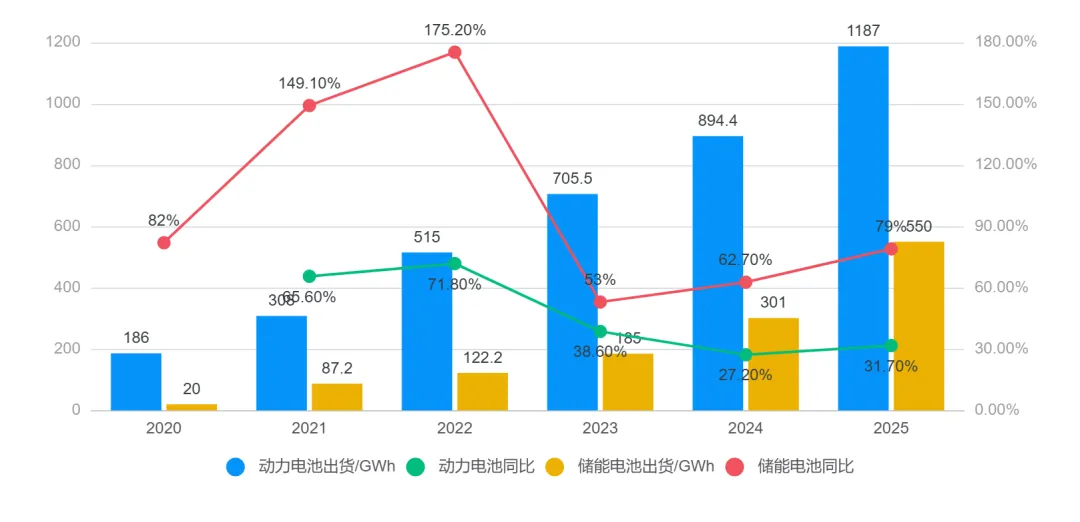

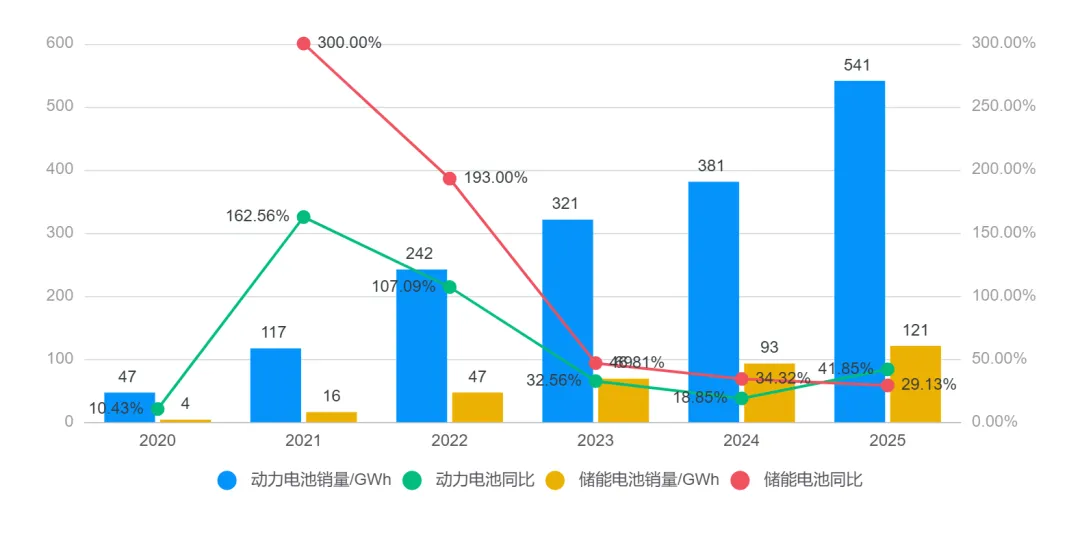

在终端用户增速放缓的情形下,无论是动力电池还是储能电池的出货量增速都高于终端用户的增速,所以是单一用户对电池容量的需求再增加。储能电池的出货量基数还不足动力电池的一半,但去年以来随着AI叙事大爆发,对能源的需求急剧增长,而国外的电力基建没有中国的完善,所以清洁能源匹配储能系统作为一个重要的调峰应对AI电力消耗就很有必要。

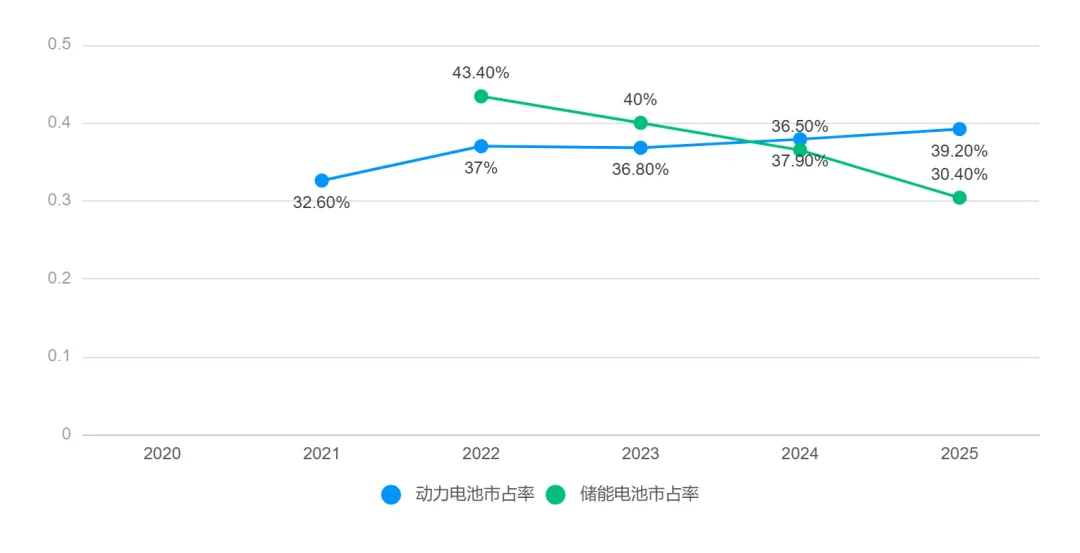

无论是动力电池还是储能电池,市场的蛋糕还在变大,只是在蛋糕体量上来之后,增幅在下降。宁德作为行业翘楚,其竞争力不止在于国内,在全球的电池份额占比都是很高的,其动力电池和储能电池的市占率都超过30%。随着国外工厂的建设投产,其在欧洲将会贡献一部分增量。

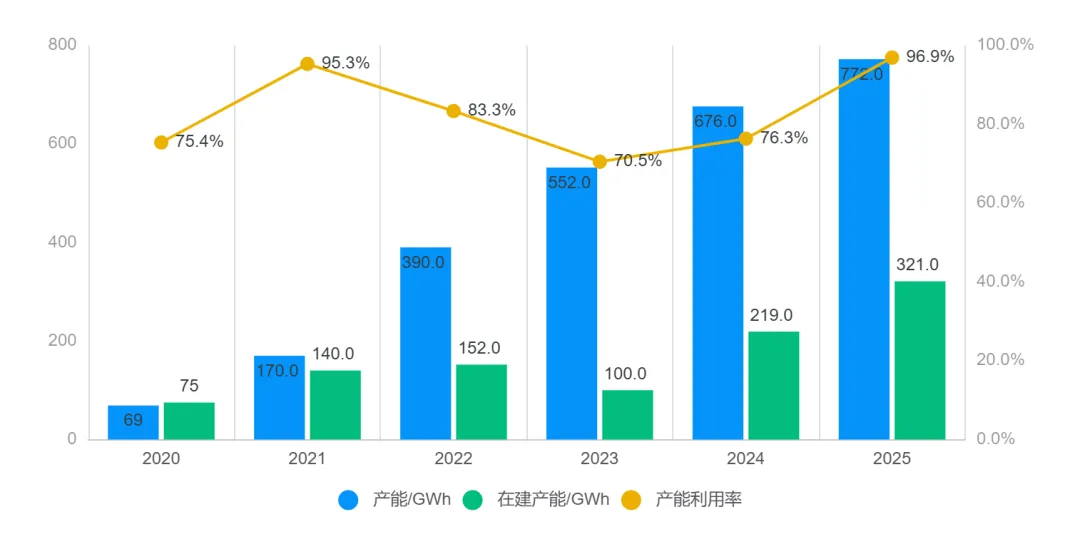

正是因为下游的需求旺盛,产线利用率直接拉满,2025年的产能利用率接近97%,上一次超过90%还是2021年,那是新能源汽车高速增长的年份。这一次是电车生产的突击定价外加储能电池的高速增长。毕竟这几年各家电池厂的新增产能都是2021年的好几倍。

从宁德自身的出货量可以看出,去年动力电池销量541GWh,差不多是2021年的5倍,储能电池出货量121GWh,是2021年出货量的7.5倍,所以行业上下游都是一派蒸蒸日上的迹象。当然树不会长到天上去,目前每年出货量的增速已经明显下降了。在这个内卷极致的时代,电池行业属于为数不多的确定性机会。

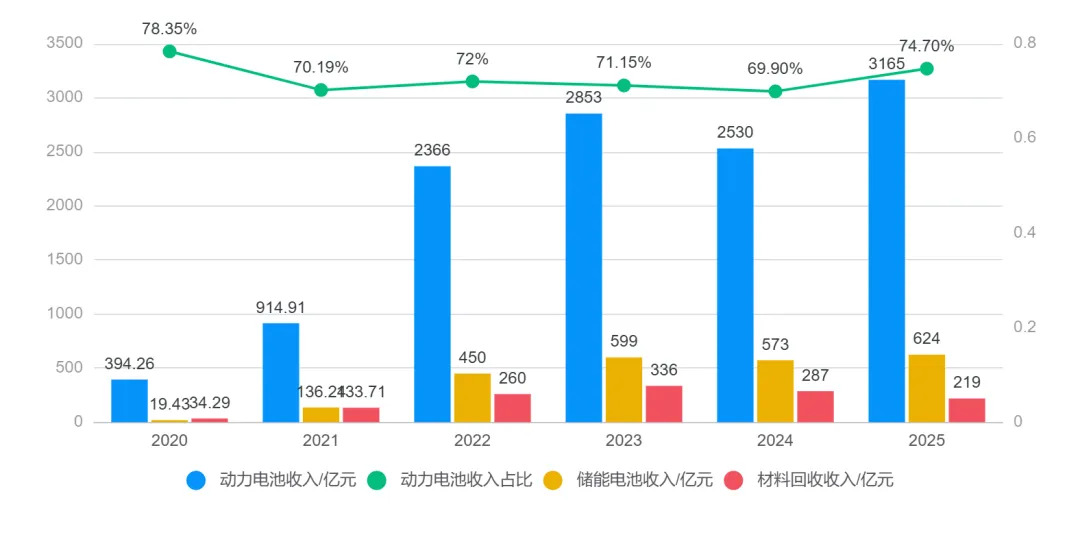

宁德的收入除了动力电池和储能电池之外,还有一份是电池材料回收,这是为了响应欧盟对于化学电池的跟踪机制。材料回收属于被动业务,毛利率比较低,对于公司利润的贡献有限。近些年公司超过70%的收入还是由动力电池贡献的,所以目前观察宁德的业绩主要还是关注其动力电池的出货量和认可度就能估计个大概。

在逆全球化时期,出海成了企业做大做强的必然选择,更何况宁德产品还符合零碳的环保理念,完美契合欧美白左的心思。目前境外的收入占比在30%左右,在匈牙利工厂投产之后,这一比例应该会有所增加。根据公开信息,匈牙利工厂今年4月份电芯量产,今年Q4达到设计产能40GWh,2027年达到70GWh,2028年达峰100GWh。这些产能将供给欧洲的主流主机厂例如奔驰、大众、宝马等公司。对于后续三年的海外收入是一个不小的提振。

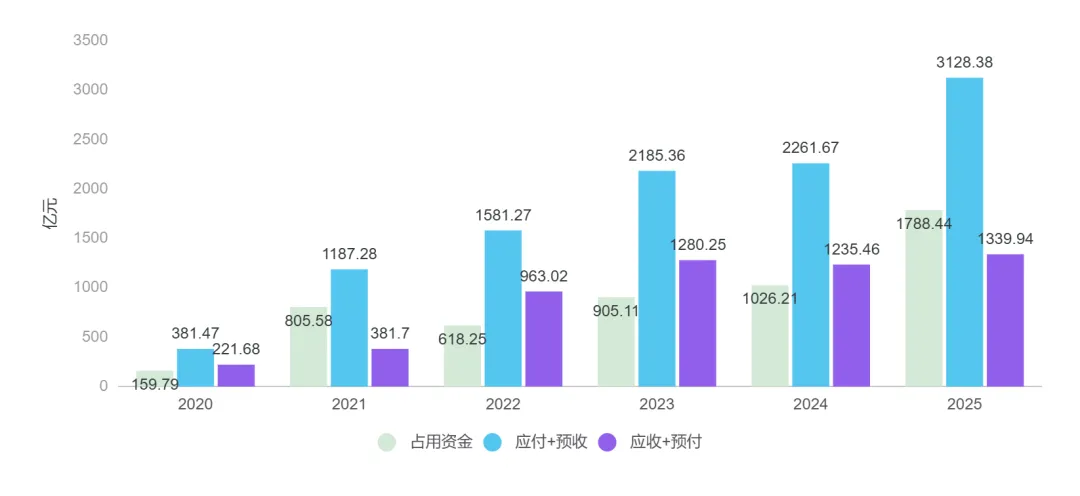

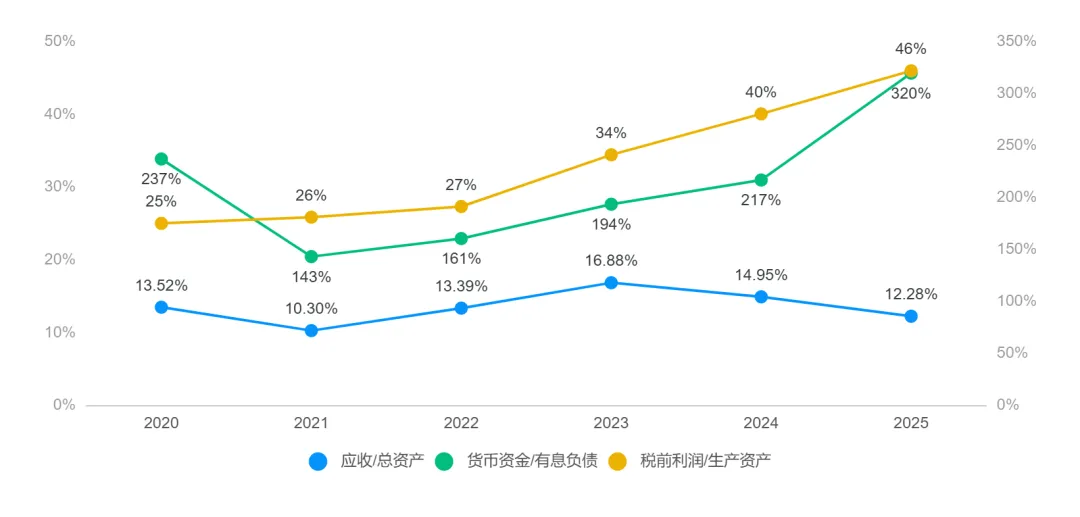

截止今天竞争对手只有亿纬锂能发布了去年年报,从实际经营成果来看,与一哥的差距是不断拉大了,所以这里就不对比同行业公司了。若是要投资电池公司,非宁德莫属。公司的总资产去年狂飙了1800+亿,除了去港股融资的325亿元以及新增的900亿经营负债之外,其他都是自己经营积累。可以发现自2022年开始公司的资产负债率开始下滑,度过了蒙眼狂奔的少年时期。公司的生产资产及其占比相对不高,大量的负债是以经营性负债存在的,也就是占用上下游的资金来开展自己的生意。

随着公司规模的扩大,宁德占用的资金越来越大,去年增加了780亿,是过去最高值的两倍。这些主要是由应付款构成的,公司的应收款小幅增长至1340亿。所以国内公司做大做强之后,都会玩金融游戏,除了迪链之后难道要出个宁链?

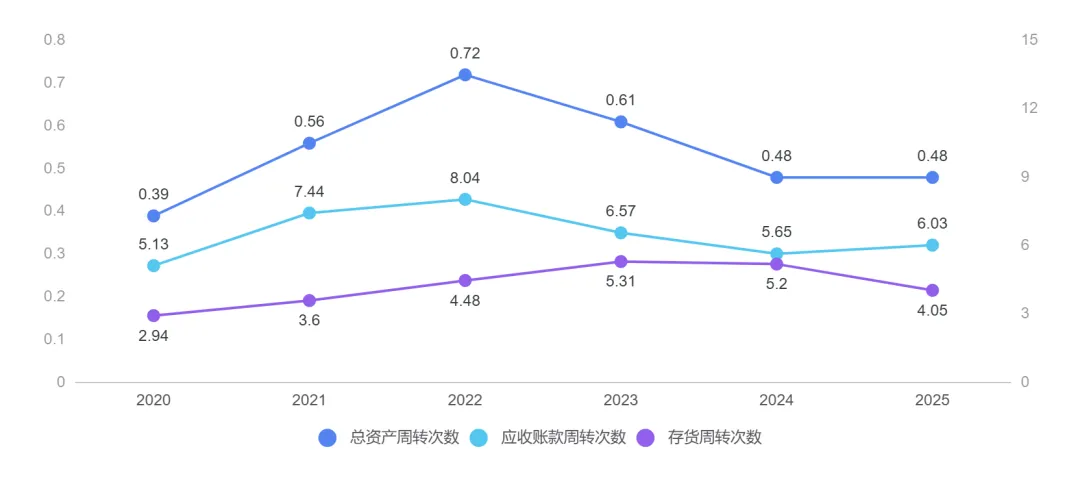

从运营效率来看,公司的总资产周转率一直不高,主要是占比40%的货币资金没有参与公司周转,导致总资产周转率低于0.5。应收款周转率去年略有提升,说明公司面对下游可以的收款能力提升了,无论是储能单位还是主机厂面对宁德已经讨不到什么便宜了,想想去年理想i6汽车因为缺少CATL电池迟迟无法交付的尴尬窘境。存货周转率在去年出现了首次下降,公司给出的解释是因为出货量增加,需要储备更多的原材料和半成品应对货物周转。

应收款/总资产比例逐步下降,和上方公司对客户的话语权加强是一致的。去年的应收款占比是过去6年第二低的,这是一个积极的信号。公司存在大量的类现金资产,足以覆盖有息负债,所以不存在偿债风险。值得一提的是,税前利润/生产资产这一代表真实资产经营效率的指标在逐年上升,希望能保持着这么高效的获利能力。

2024年宁德经历了营收下滑的短暂波动,但是通过经营效率还是获得了净利润15%的增长,2025年营收仅增长17%时,净利润增长了42%,盈利能力真不是二线电池公司能够匹配的。是什么原因导致的净利润增速远高于营收增速的呢,用豆包的一句话总结就是:

销量暴增(39%)摊薄固定成本 + 碳酸锂全年均价大跌 + 高毛利产品占比提升 + 成本顺利传导 + 财务收益大增

,共同让

毛利率 / 净利率跳升

,

最终实现

净利润增速(42%)是营收增速(17%)的 2.5 倍

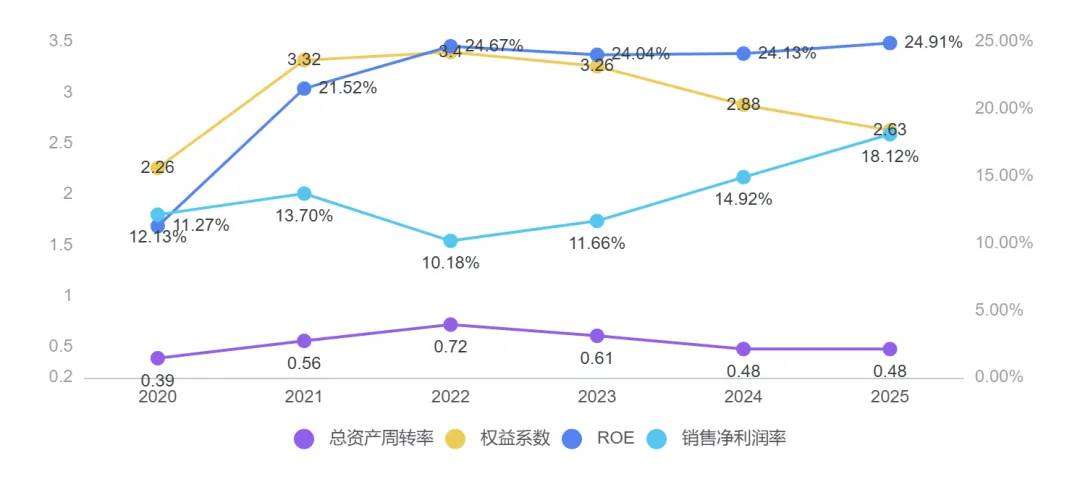

公司的ROE逐年攀升,主要是得益于净利润率的提升,权益系数和总资产周转率其实是拉低ROE的存在。这体现了宁德产品的吸引力,能够通过不断优化产品结构、分配市场归属来提升自身的净利润率。尽量出货高毛利的产品,尽量往高毛利的市场多出货是目前的应对机制。

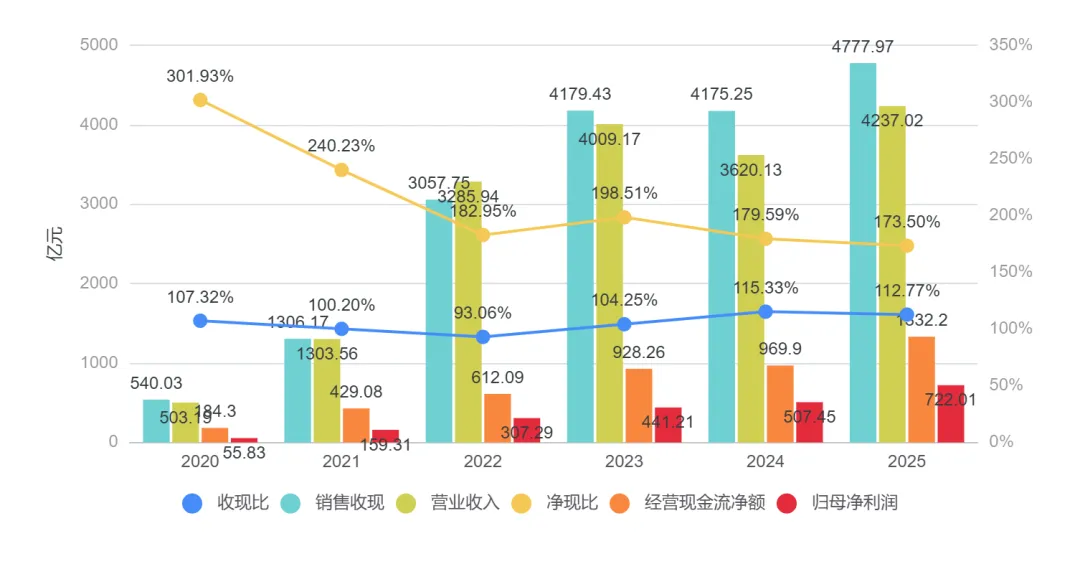

公司的收入质量一如既往的让人放心,净现比远高于100%,收现比也是超过了1.1的基准。真金白银到账才是可以让人安心睡觉的公司。

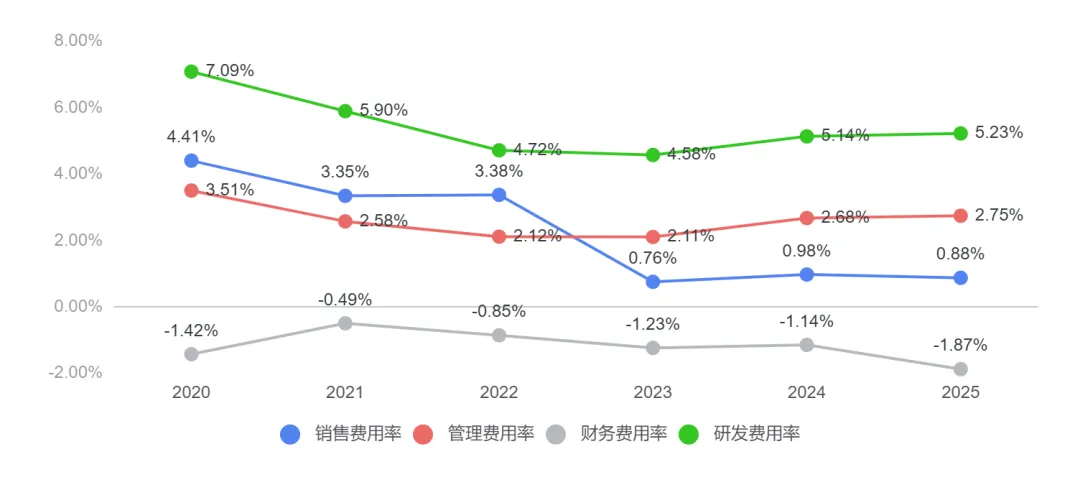

费用率总体控制得当,财务费用率因为去年又多了一大笔现金,利息收入增加了;研发费用率保持在5%左右,毕竟固态电池的技术路线还没有确定,要维持公司的技术优势,不断投入研发是必不可少的。销售费用率在2022年断崖式下滑主要是将售后服务费用全部转移至营业成本中了,也是当年毛利率下滑的主要原因。

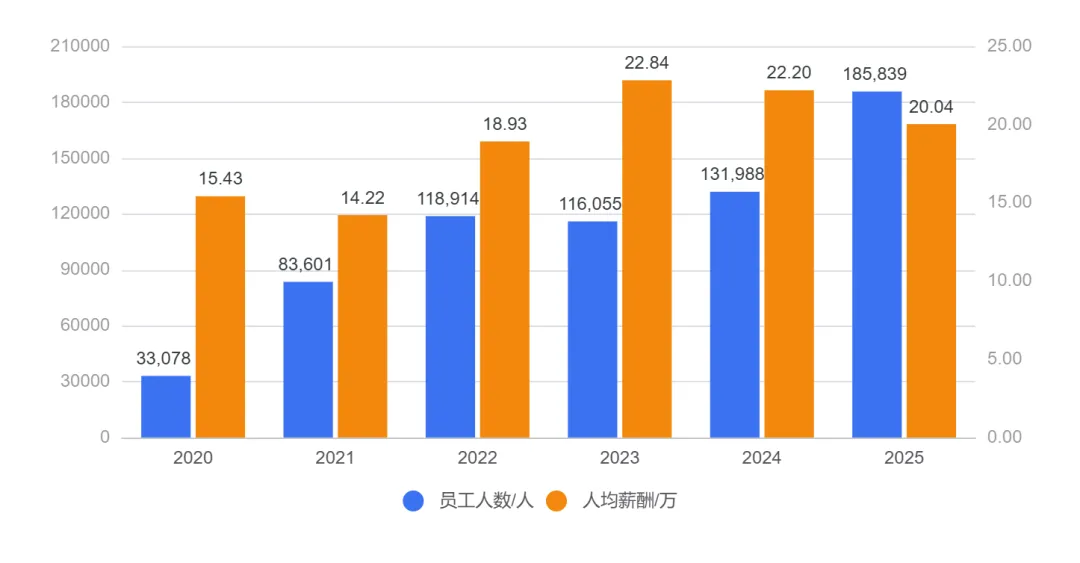

公司上一次被推上风口浪尖是因为年赚取700+亿的净利润,但是只给员工涨薪150元的分配问题。从员工分享发展红利的角度来说,确实少了些,但是从投资股东的角度来说,能将更多的利润用于分配或者投入扩大生产。公司最近两年的平均薪酬是下滑的,主要是增加了大量的产线公司拉低了均值。

对于这样一家技术领先,行业蛋糕还在逐步扩大的龙头公司,3年后的净利润超过1100亿个人觉得是大概率事件。以目前形成的用户口碑和认可度,在固态电池出现之前,公司保持领先优势也是无需太多担忧的。考虑到这样一家制造业公司同时每年有大量资产折旧,还在不断投入扩大产能,同时受上游锂矿价格波动影响等因素的综合考虑,给20PE,值得参与的市值大约在1.1万亿左右,大约对应240元。和年初看2024年报的意见相差无几,静静等待合适的机会,没有合适的就看看其他企业。

打赏

更多

>

同类资讯

• 2026油溶功效护肤活性物白皮书报�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

【全球行业报告库】2026抖音生活服务五一假期消费数据报告(附下载)

0

2

徐华峰分享健康行业的趋势来了

0

3

行业专家进校园 研途领航明方向——戏剧与影视专业研究生组会暨交流分享会顺利举办

0

4

38页!覆铜板行业深度报告:覆铜板产能产量、涨价潮与周期、企业销售额与市场份额、高端CCL市场规模、发展、PCB资产支出

0

5

AI芯片巨头最新财报出锅!谁的业绩更炸裂

0

6

华海清科(688120.SH)深度研究报告:国产CMP设备龙头,平台化布局打开成长空间,先进制程突破引领国产替代

0

7

澍登·AI一人公司实验室报告2026WK20

0

8

Z动态 | 藕舫投资企业「影溯」发布4D世界模型InSpatio-World技术,单段视频即可生成实时漫游的动态世界

0

9

NEON 研究报告《输电网中电池的规制》

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved