近日,明亚保险经纪参与联合发布了《中国上市公司董责险市场报告(2026)》,并在公司内部组织了研讨学习,有几个实打实的数据和案例,让我深感震撼,今天想和大家分享一下:

一、 越来越多的企业选择购买董责险

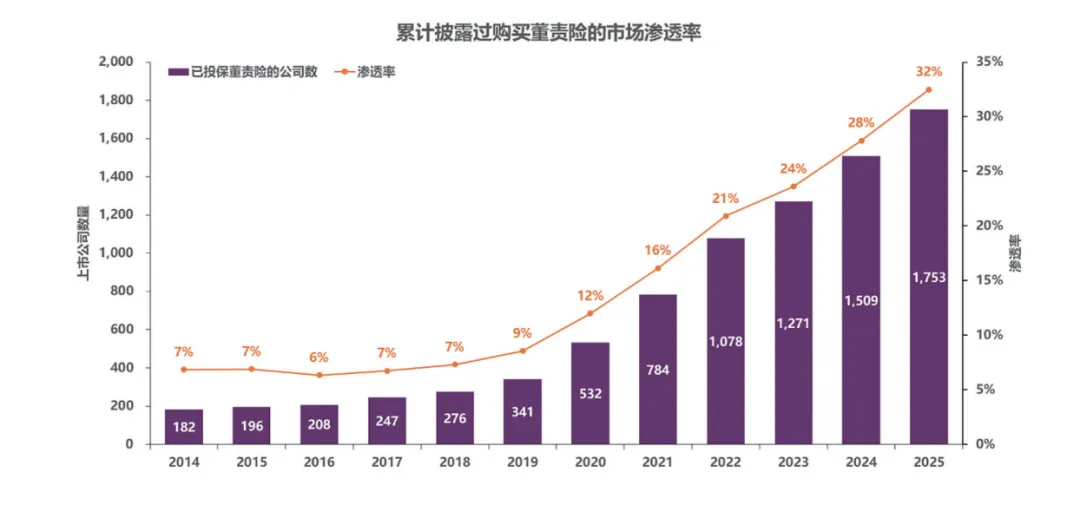

与大家想象的不一样,董责险不再是少数企业的冷门选择。截至2025年底,公告投保董责险的上市公司渗透率已经达到 32%,而在5年前(2020年),这个数字只有12%。即使与2024年相比,同比又提升了4个百分点,呈现出极其稳健的逐年递增态势 。

二、董责险渗透率上升的核心驱动力 大家难免好奇,为什么渗透率逐年上升?经过调研,主要归因于以下几点:

新法实施大幅提升了履职风险:新《证券法》与新《公司法》的陆续施行,使得董监高履职责任风险大幅上升;

监管“零容忍”导致处罚创历史新高:当前监管部门持续加大对内幕交易、操纵市场、虚假陈述等违法违规行为的查处力度,对信披违规秉持“零容忍”态度,行政处罚的数量与金额均创历史新高;

投资者维权觉醒与诉讼量爆发:投资者维权意识觉醒,民事赔偿诉讼的案件量与索赔额呈现爆发式增长。董监高面临的风险已从理论上的“沙盘推演”真正走向了“真金白银”的赔偿阶段;

企业与高管风控意识的全面觉醒:在“强监管”与“硬赔付”的双重作用下,上市公司风控意识全面觉醒。越来越多的企业(尤其是民营企业)开始日益重视董责险转移风险的功能;

行业不景气与特定市场风险加剧:董责险的需求动因与企业及其董监高所面临的诉讼风险高度正相关。随着部分行业整体不景气和市场挑战加剧(例如房地产行业在恒大暴雷事件后),相关诉讼风险显著上升,推动了企业密集寻求投保董责险;

三、 理赔数据揭示了实打实的履职风险

在现实当中,很多高管往往觉得财务造假、信披违规这些事离自己很远,但真相往往与认知相反,这里给大家分享下真实的董责险理赔数据:

2024年:全市场共计赔付26起,理赔总金额共计 3.9亿元。

2025年前三季度:已赔付13起,理赔总金额共计 8947万元。

自2022年第一季度到2025年第三季度,已披露的全市场董责险理赔总金额已超过 8.5亿元。

透过以上数据不难看出,董责险的理赔概率不算太高,不会超过2%,但是件均理赔金额却在1500万以上,而这些理赔金额,相当大的比例是由董监高个人来承担的。也就是我们题目说的,不要用个人财富来为公司风险担保。

三、 董责险到底怎么赔?

为了让大家更直观地感受,我们来拆解两个真实的理赔案件:

案例1:A股某国企传媒集团——危机中的“及时雨”

背景:该公司投保了保额为5000万的董责险 。2023年,因为年度报告披露不准确,公司及三位高管收到了证监局的《警示函》,随后被立案调查 ;

代价:监管部门拟对公司及董事高管处以千万级罚款,紧接着,针对高管个人的民事诉讼也接踵而至;

理赔亮点:面对高昂的律师费,董责险发挥了巨大的作用。保险公司在案件还在审理时,就分批预付了高管个人部分的律师抗辩费用(单笔高达21.5万元),直接为高管个人的法律开销兜底 ;

案例2:港股某服装零售上市公司——漫长调查期的“防弹衣”

现在选择去香港上市的公司非常多,也给大家分享一个港股上市公司的理赔案例。

背景:这是一家在香港上市的服装零售企业 。因为涉嫌挪用公款、欺诈等问题,SFC(香港证监会)和HKEx(港交所)对公司展开了深度调查,多名高管被要求协助调查;

煎熬的周期:案件从2014年CEO失联引发调查开始,直到2019年SFC才正式起诉CFO,最终在2023年才达成和解 。长达9年的跨度,对高管个人的精力和财力是极大的消耗 ;

理赔亮点:面对旷日持久的行政调查和诉讼,董责险为CFO支付了高达 170万的抗辩费用,以及 110万的和解金额 。在漫长的调查期内,董责险不仅是赔钱,更是给了高管对抗未知风险的底气。

写在最后

很多高管习惯了以前“做业务冲在前面,出事了公司担着”的模式,觉得个人资产和公司经营无关,但是现在必须得有理念上的深层次转变了。董责险不仅是对公司的保护,更是高管个人资产的最后一道防火墙。不要让高管在复杂的市场环境里“裸奔”,更不要用自己辛辛苦苦积累的家庭财富,去为公司的合规风险做隐形担保。

专业的事交给专业的团队。我们不仅提供对标方案,更提供从投保到理赔的全流程风险管理服务,欢迎大家探讨。