3月27日晚间,广汽集团披露的2025年度财报数据,全年营业收入同比下降10.43%,净利润由盈转亏,累计亏损 87.84亿元,同比下降高达1166.51%;现金流净额减少 150.26亿元。

面对这种大幅下滑的业绩,广汽给出的解释是:销量下滑。

除了合资的广汽丰田实现同比微增,其他三个业务板块全线下滑。

广汽本田全年销量 35.19万辆,同比下降25.22%;传祺全年销量 31.91万辆,埃安的全年销量 29万辆,降幅均超过20%。

在各板块里,最严峻的是埃安,2025年中国新能源汽车保持了 25%的增速,而广汽集团全年的新能源汽车销量为为43.36万辆,同比下降4.64%。

就新能源汽车的销量,又被几个新势力锁超越。如果2026年不能及时扭转局面,那么在新能源板块,大概率会被同城的小鹏汽车超过。

针对销量下滑,广汽集团曾经做了一些应对,主要是加大促销力度,自主品牌的单车平均营销投入,较上年提增加了 5%。

但这个措施的效果只能说是止跌,不能让销量回升,结果是增加的营销无法通过规模效应摊薄,反倒进一步压缩了自己的利润空间。

销量下跌,还导致产能利用率不足,2025年,广汽本田产能利用率为59%,传祺和埃安的产能利用率仅分别为54%和46%。广汽丰田产能利用率最高,为76%。

产能利用率低,自然会推高了单位固定成本。单车的人工成本、折旧摊销及其他固定成本,较上年同比增加超40%,加上原材料价格涨价,最终传导到单车成本上。

在广汽集团的财报里,有两个重点原因并没体现出来。

其一、主力车型的技术、配置落后于同价位的竞品,特别是合资车型;

其二、公司内部的腐败,损耗了大量资源,耽误了好几次扭转颓势的机会。

赏车点评:冰封三尺,非一日之寒,广汽2025年的大幅亏损,并不是去年突发的,早几年就爆露出隐患了。

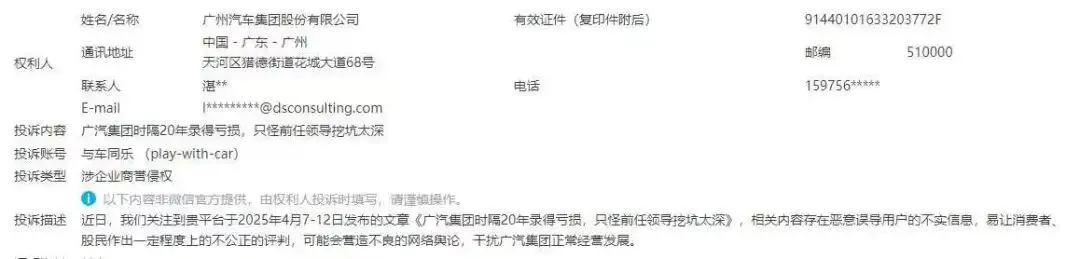

去年广汽发布2024年财报时,我们就说过,“广汽集团时隔20年录得亏损,只怪前任领导挖坑太深”,结果被广汽投诉下架。

你以为堵住别人的声音,就不会亏了?