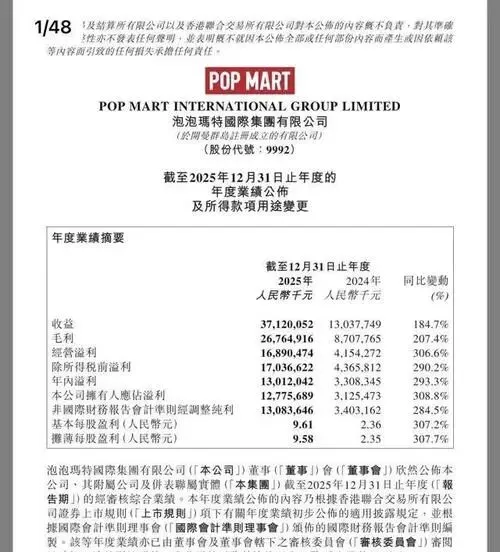

371.2亿元营收、128亿元净利润——泡泡玛特2025年年报交出近乎“史诗级”答卷。但市场并未买账,午盘突现直线跳水,盘中跌幅超20%,市值单日蒸发逾580亿港元,刷新年内最大单日跌幅纪录。

业绩爆表为何遭冷遇?

看似完美的数据背后,实则暗藏风险隐忧。营收虽增185%逼近行业极限,却未能突破市场预期;经调整净利虽超预期近2亿元,但仍难掩结构失衡之痛——盈利过度集中于单一角色。

市场真正担忧的,是其“靠一个偶像撑起整个帝国”的脆弱格局。一旦爆款退潮,增长将瞬间失速。

LABUBU的辉煌,正踩在危机边缘

单品贡献40%总收入,超过一半的收入来自同一人物族系,这一比例在两年内翻倍——不仅远高于2024年的23%,更超出行业警戒线。全球四大区域皆实现三位数增长,显示海外扩张仍存爆发力,但依赖程度令人警惕。

业内专家警示:当产品线趋于同质化,**客户心智已被绑定在特定形象上**,一旦消费者审美疲劳或新品迭代不及预期,反弹将极其剧烈。

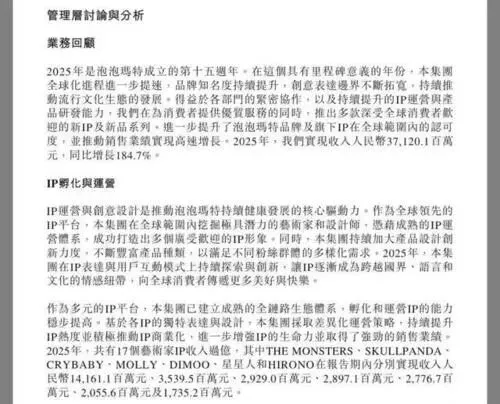

新秀未起,老将式微

Skullpanda虽达成35亿元收入,表现亮眼,但仅占据总体收入不到10%。相较之下,创始旗舰Molly收入仅29亿元,相比市场预期46亿元跌去约37%,揭示明星效应进入饱和期。

而主打年轻市场的Crybaby表现亦未达预期,印证核心困境:即便频繁推出联名、盲盒矩阵,**新产品未能完成有效“接棒逻辑**,反让投资人焦虑情绪升温。

多空对抗下的市值博弈

摩根士丹利指出,市场分歧显著加剧。部分分析师预测2026年盈利可达165-170亿元,另一些人则认为< strong>高基数叠加消费后周期压力,增长将在下半年触顶回落。多方解读在同一信息源中形成对立推演。

外资对冲基金持续加仓做空仓位,南向资金仍是主力买方,反映内外部对估值模型的严重分歧。

这场对决的本质,不再是对财务数字的信任问题,而是对未来可持续增长能力的信仰之争。

眼下市场已非简单评估“赚多少钱”,而是在追问:下一个爆款能否接力?海外市场是否能承载增长外溢?若这三个命题难以破解,再亮眼的利润都只是空中楼阁。

面对结构性风险的累积,你是否仍信封在下一个限量款里藏着未来?