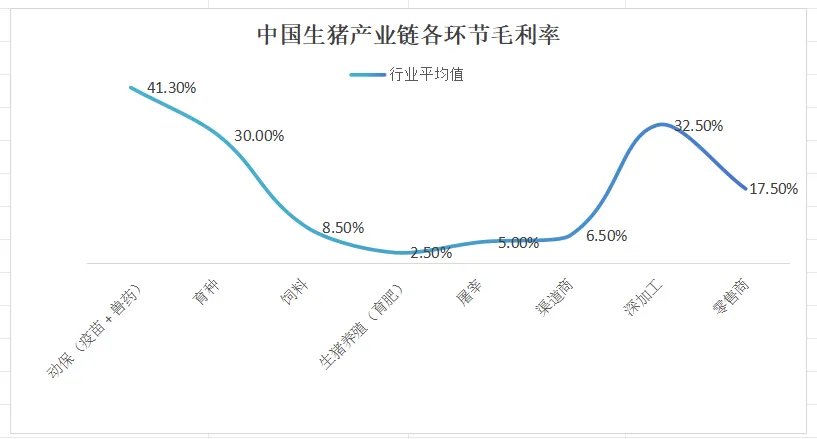

前文介绍了生猪产业链及各环节的利润情况,在生猪产业链的上中下游(饲料、育种、动保、生猪养殖、屠宰、渠道商、深加工、零售商)各环节也符合利润微笑曲线。而且生猪养殖是其中利润波动最大,毛利率最低的环节。

不过,生猪养殖反而是最近比较热门的板块,主要原因就是业内认为,每四年一次的猪周期即将到来。那么猪周期是否已经来了呢?猪肉价格为何一降再降?本文就从生命周期、生意模式、猪肉供需等角度开始该行业的分析。

(一)生猪养殖所处生命周期

从消费端来看,除部分少数民族及素食主义者之外,猪肉的消费群体基本上达到了100%全民覆盖。因此,从未来市场规模角度看,未来无明显的新增渗透空间。同时猪肉的消费的占比也从2018年的62.1%降至2025年的57.9%,被禽肉、牛羊肉持续分流。总的来说是,总量见顶、结构降级、需求刚性减弱。

从供给端来看,规模化养殖(年出栏≥500头)渗透率已经达到了68.3%,2025年预计为75%,距离78%政策目标只差了3个百分点。

不管从消费渗透率,还是规模化养殖渗透率来说,都超过50%,得出的结论就是:生猪养殖行业是个成熟的行业,处于生命周期中的成熟期。

(二)生意模式

接着看下生猪养殖行业的生意模式,大概分为四种模式

(1)自繁自养一体化模式

企业自主投资建设猪场,覆盖育种、扩繁、能繁母猪、仔猪、育肥、出栏全产业链环节。所有环节均由企业统一管理。该模式为重资产型,优点是可控性强、成本低、能实现全产业链协同(饲料+养殖+屠宰)。

代表企业是牧原股份。

(2)委托代养(公司+农户)模式

企业提供仔猪、饲料、兽药、疫苗、技术指导,农户提供场地、劳动力,按照合同代养,公司保底回收,农户赚取代养费。该模式为轻资产型,优点是扩张速度快,资金压力小。缺点是农户管理难度大,盈利稳定性差。

代表企业为温氏股份。

(3)半一体化模式(公司+基地+农户)

介于自繁自养与公司+农户之间,繁育环节自建基地,育肥环节委托农户。该模式优点是育肥轻资产,扩张速度快,而且繁育自主可控。不过缺点依然是依赖于农户,管理较为复杂。

代表企业是新希望六和、大北农。

(4)专业育肥/外购仔猪育肥模式

企业仅做育肥环节,不养母猪、不产仔猪,从外部购买仔猪,育肥4-5个月后出栏销售。优点是模式简单,资金周转快。但缺点是受仔猪价、猪肉价格双重挤压,风险也是最大的。这种主要为中小规模养殖场、散户等。

(三)猪肉价格为何持续走低

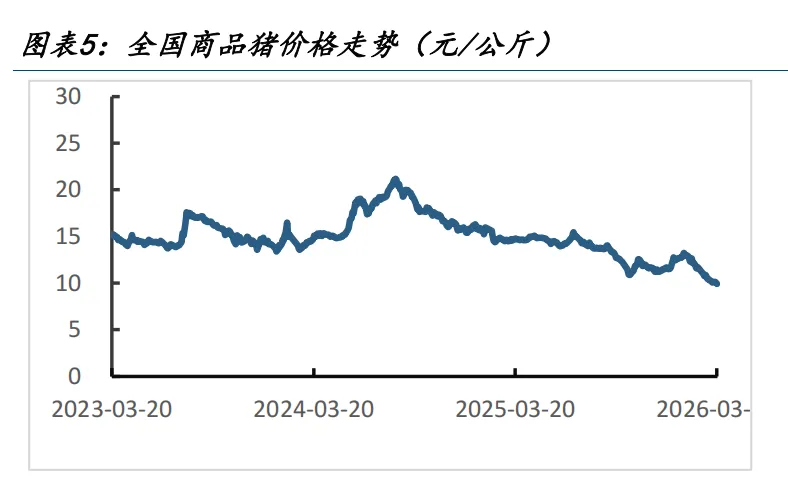

上图为全国商品猪价格走势,显然最近1年,商品猪价格持续走低,截止到3月份,商品猪价格仅为10元/公斤左右。

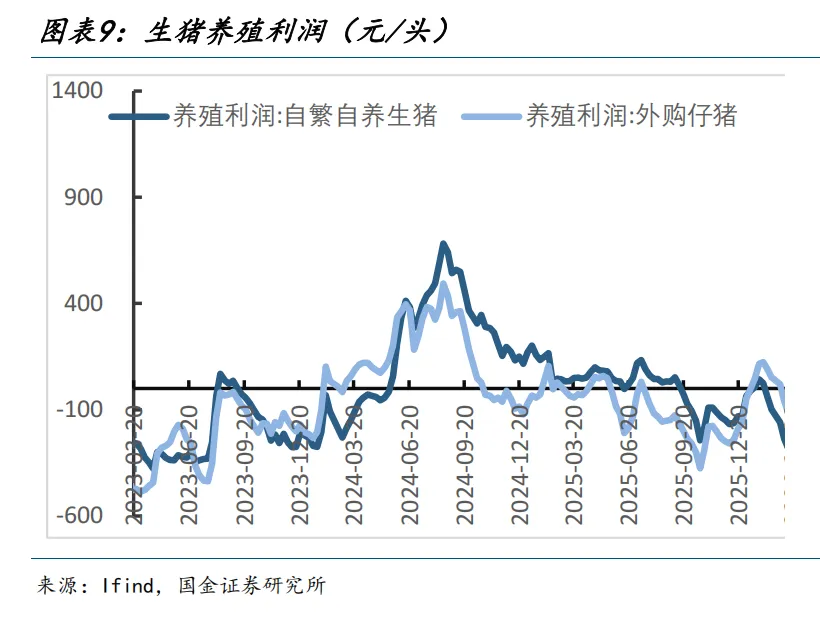

养殖利润情况更为严峻。上图为2023年到2025年自繁自养生猪和外购仔猪的养殖利润,从2025年以来处于全面亏损状态。按照行业估算,养殖一头猪平均亏损400元左右。

从本质上看,猪价持续走低、养殖行业陷入全面亏损的根本原因,在于生猪供给端产能过剩,供需关系呈现明显的供大于求格局。

(1)需求端提升空间不明显

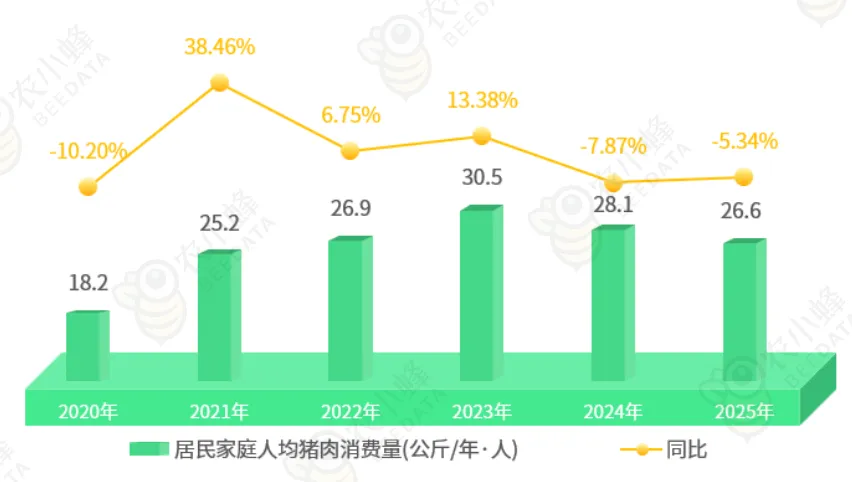

从历年国家统计局发布的猪肉消费数据可看出,最近3年,中国居民家庭人均猪肉消费量在逐年降低。以2025年为例,中国居民家庭人均猪肉消费量为 26.6 公斤,较 2024 年下降了 1.5 公斤,降幅约 5.34%。(2020的3年则是由于口罩的原因,出现消费异常,此处略过)

⻓期来看,随着⼈⼝⽼龄化程度加深,⽼年⼈往往偏向于清淡、易消化、营养丰富的⾁类,猪⾁产品消费增⻓点在传统消费⽅式上不会有明显增加。当然了,未来猪⾁依然是中国最⼤的⾁类消费品种。

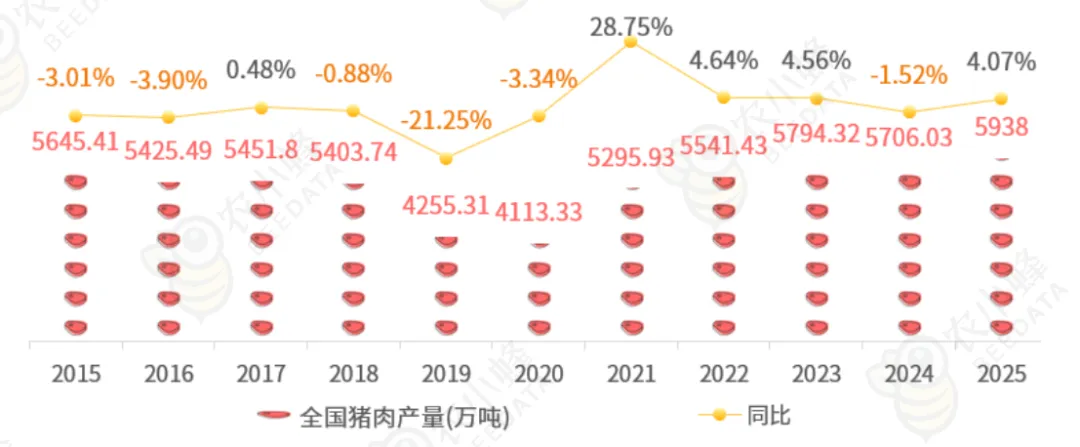

(2)供给端猪肉产量在此呈现同比增长趋势

据国家统计局数据显示,2025 年,中国猪肉产量为 5938 万吨,约占全国肉类总产量的 58.96%,较农业农村部印发的《生猪产能调控实施方案(2024 年修订)》正常年份全国猪肉产量(5500 万吨)高出 438 万吨,市场整体供应充足。

2015 年至今,全国猪肉产量曾在 2015~2016 年、2018~2020 年、2024 年受市场行情波动、非洲猪瘟、疫情等综合因素影响而出现过同比下降现象。自 2021 年产能恢复以来,除 2024 年受价格下行,猪肉产量随生猪出栏量同步下降外,其余年度均保持正增长态势,2025 年同比增长 4.07%。

(3)供需差未见明显收窄

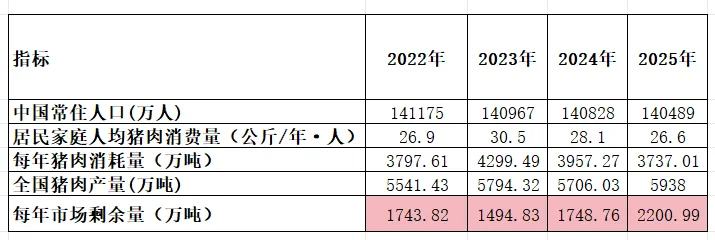

此处做个计算:分析2022-2025年猪肉市场的供需差异。参考国家统计局相关数据,这四年中国常住人口分别为14.12亿人、14.09亿人、14.08亿人、14.05亿人,居民家庭人均猪肉消费量对应为26.9公斤/年、30.5公斤/年、28.1公斤/年、26.6公斤/年,据此推算,全国年度猪肉消耗量分别为3798万吨、4299.5万吨、3957.3万吨、3737.01万吨,整体呈现逐年递减态势。与之形成反差的是,全国猪肉产量在此期间持续同比增长,进而导致市场剩余量逐年攀升:2022-2025年猪肉剩余量分别为1743.82万吨、1494.83万吨、1748.76万吨、2200.99万吨,尤其是2025年剩余量增幅显著。这部分剩余猪肉主要用于满足餐饮、团膳及食品加工需求,仅有少量用于出口外销。

这就是为何猪肉持续走低的原因:供大于求。

而猪肉产量的前期指标则是能繁母猪存栏量和PSY,这两个指标是决定未来猪肉产量供应的核心指标。

(三)能繁母猪数量和PSY

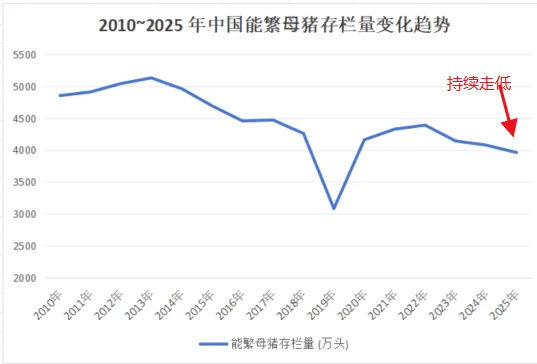

(1)能繁母猪存栏量

能繁母猪存栏量是指某一阶段能繁母猪的实有数量,能繁母猪指达到生殖年龄而专门留作繁殖用的母猪。该指标是衡量生猪产能的核心指标,其存栏变化通常决定未来10-12个月的商品猪供应量。

所以想减少生猪产能就要先减少能繁母猪的存栏量。我们看下2010年-2025年中国能繁母猪存栏量的变化趋势。

据国家统计局数据显⽰,2010~2025 年间,中国能繁⺟猪存栏量除2019年特殊情况影响之外,整体能繁母猪数量是呈现下降趋势的。2025 年,中国能繁⺟猪存栏量降⾄3961 万头,为近 15 年来第 2 低值,不过,与农业农村部印发的《⽣猪产能调控实施⽅案(2024 年修订)》正常保有量(3900 万头)仍⾼出 61 万头,相当于正常保有量的 101.56%。所以,目前的能繁母猪数量依然在国家政策指导之上。

而按照2026年农业农村部生猪专题会议(调控部署),拟将能繁母猪正常保有量下调至3650万头。说明未来会进一步去化过剩产能。

但有一个关键现象值得重点关注:2022-2025年,全国能繁母猪存栏量从4390.5万头降至3961万头,累计减少429.5万头,呈现稳步下降态势;但同期全国猪肉产量却从5541.43万吨增至5938万吨,反而增加了396.57万吨。一边是核心产能指标持续下滑,一边是市场供给量逆势增长,这一看似矛盾的局面背后,核心答案正是PSY(每头母猪每年提供断奶仔猪数)的持续稳步提升。

(2)PSY的持续提升

PSY的英文全称是Pigs Weaned per Sow per Year,指每头母猪每年所能提供的断奶仔猪头数,是衡量猪场效益和母猪繁殖成绩的重要指标。

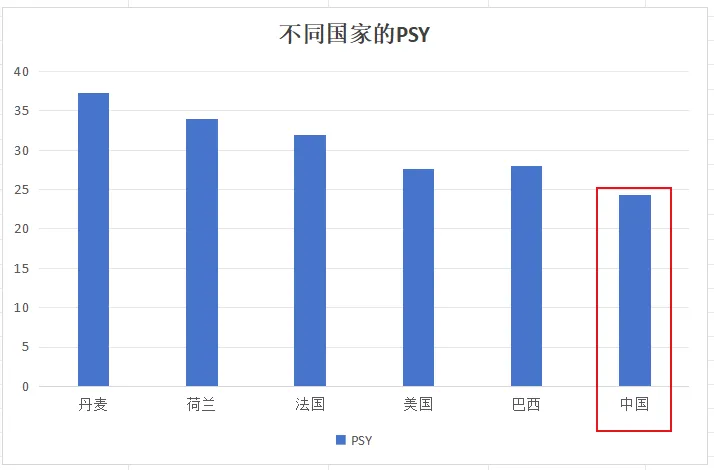

2025年全国能繁母猪的平均PSY(每头母猪每年提供的断奶仔猪数)为 24.34,相较于2022年的21.13,PSY提升了15.2%。

上述水平尚非我国能繁母猪 PSY 的理论极限。对标国际先进水平,丹麦、荷兰、法国、美国、巴西等国 PSY 分别达 37.3、34、32、27.56 及 28,其均值为 31.8。目前我国 PSY 较该国际均值仍存在 7.46 的差距,对应约 30% 的提升空间。

以 2025 年为基准进行粗略测算,在全国猪肉产量维持 5938 万吨不变的假设下,若能繁母猪 PSY 由 24.34 提升至 31.8,则全国能繁母猪保有量将由 3961 万头降至 3031 万头。

总结:生猪养殖行业处于成熟期,消费端总量见顶、需求刚性减弱,供给端规模化养殖渗透率接近政策目标。近期猪肉价格持续走低,养殖行业全面亏损,核心原因是供给端产能过剩、供需失衡。需求端消费呈下降趋势,但猪肉产量却同比增长,供需差不断扩大。从能繁母猪存栏量趋势看,虽逐年下降,但仍高于政策正常保有量,而且PSY 指标持续提升,使得即使存栏量下降了,但猪肉产量依然增加。目前看政策上会继续下调能繁母猪保有量,进一步去化产能。

最后,别忘了点击右下角“ ”

”

赠人玫瑰,手留余香,投资路上一起成长!

感兴趣的朋友,可点个关注!