Pandora

2025年财报深度分析

────────────────────

营收 325亿丹麦克朗|有机增长 6%|EBIT利润率 23.9%

1. 市场现状与核心数据

1.1 整体财务表现概览

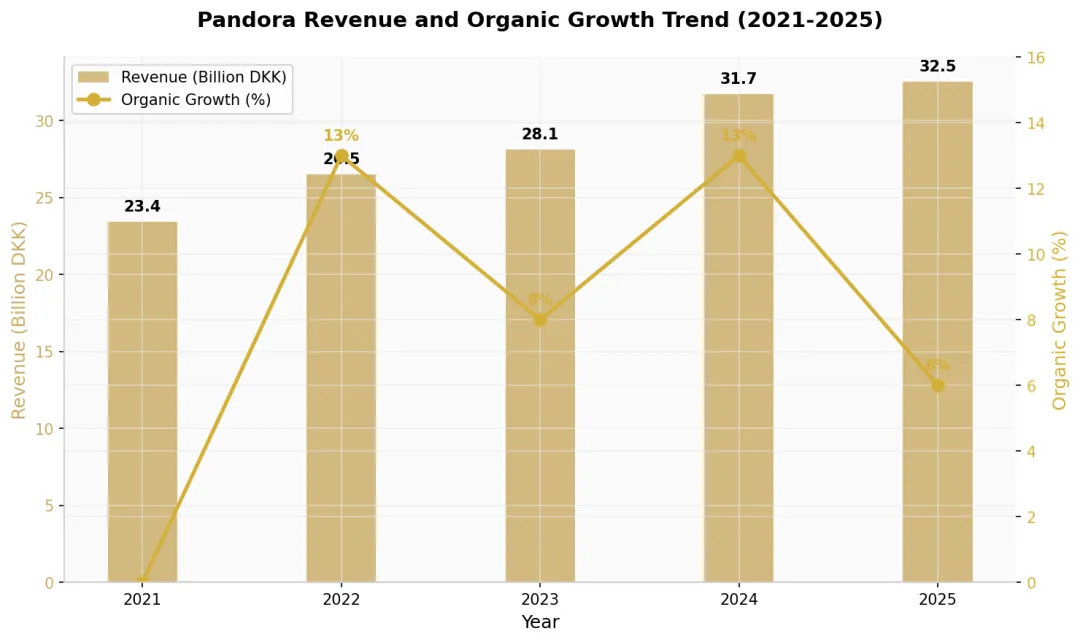

Pandora在2025财年交出了一份喜忧参半的成绩单。全年实现总收入325.49亿丹麦克朗(约合51.5亿美元),较2024财年的316.80亿丹麦克朗同比增长2.7%。若以固定汇率计算,有机增长率为6%,但这一数字明显低于管理层年初给出的7%-8%指引区间,标志着Pandora自2021年启动“凤凰战略”以来首次未能达成年度增长目标。

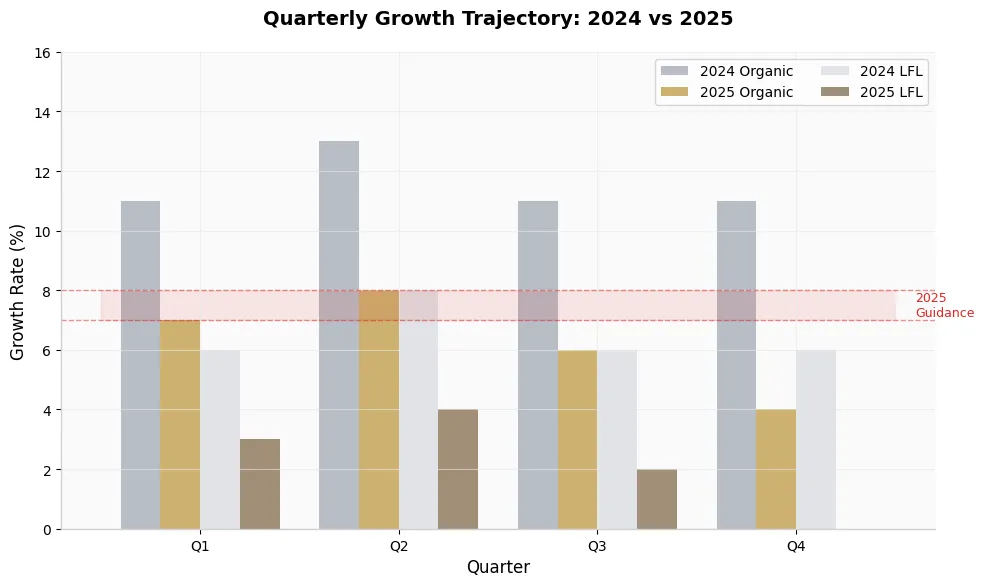

从季度节奏观察,增长动能呈现逐季衰减的清晰轨迹。第一季度有机增长7%,第二季度维持8%,第三季度回落至6%,第四季度更是骤降至4%——其中同店销售增长(LFL)归零,完全依赖门店网络扩张贡献的4%增长。

图1:Pandora营收与有机增长趋势(2021-2025)

1.2 盈利能力关键指标

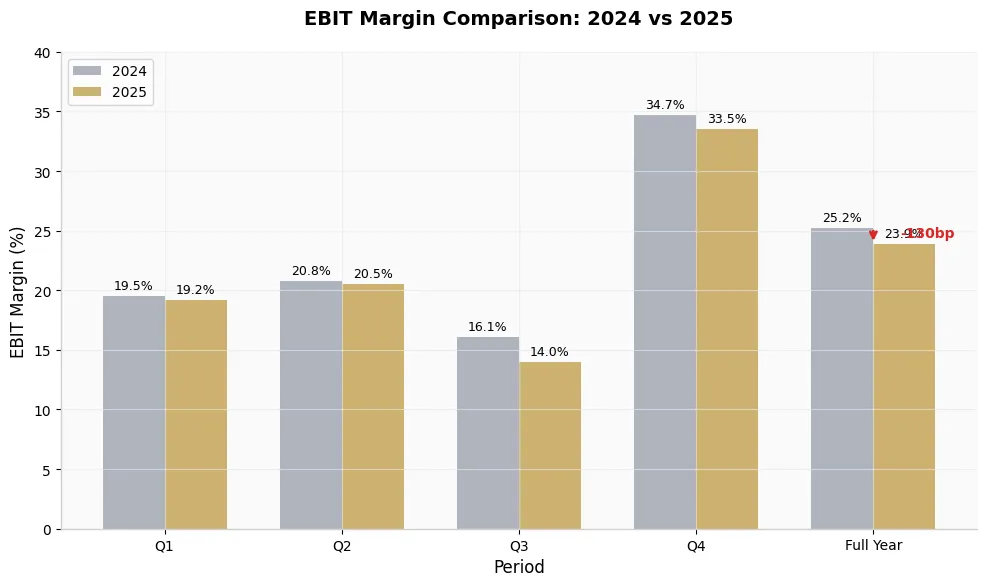

全年息税前利润(EBIT)为77.83亿丹麦克朗,较2024年的79.74亿丹麦克朗下降2.4%。EBIT利润率录得23.9%,虽基本符合“约24%”的年度指引,但较2024年的25.2%下滑130个基点,延续了自2023年以来的利润率压缩趋势。

管理层指出,这一降幅是在承受了440个基点的外部成本逆风后实现的——包括大宗商品价格飙升、汇率波动以及美国关税政策冲击。公司通过定价策略和运营效率提升成功抵消了320个基点,但剩余120个基点的负面影响仍体现在利润率收缩上。

图2:EBIT利润率对比(2024 vs 2025)

2. 财务表现深度剖析

2.1 收入增长动能衰减

Pandora 2025年有机增长6%与年初指引7%-8%之间的落差,实则折射出全球轻奢消费市场的结构性变化与公司战略执行的深层张力。宏观消费环境的恶化超出预期是首要因素,2025年下半年,全球消费者信心指数普遍下滑。

产品创新的边际效应递减是第二重压力。2024年PANDORA ESSENCE系列实现22%的同店销售增长,成为拉动业绩的重要引擎,但2025年“Fuel with More”板块增速骤降至个位数,培育钻石等高端品类的市场教育进程慢于预期。

图3:季度增长轨迹对比(2024 vs 2025)

2.2 利润率压缩的驱动机制

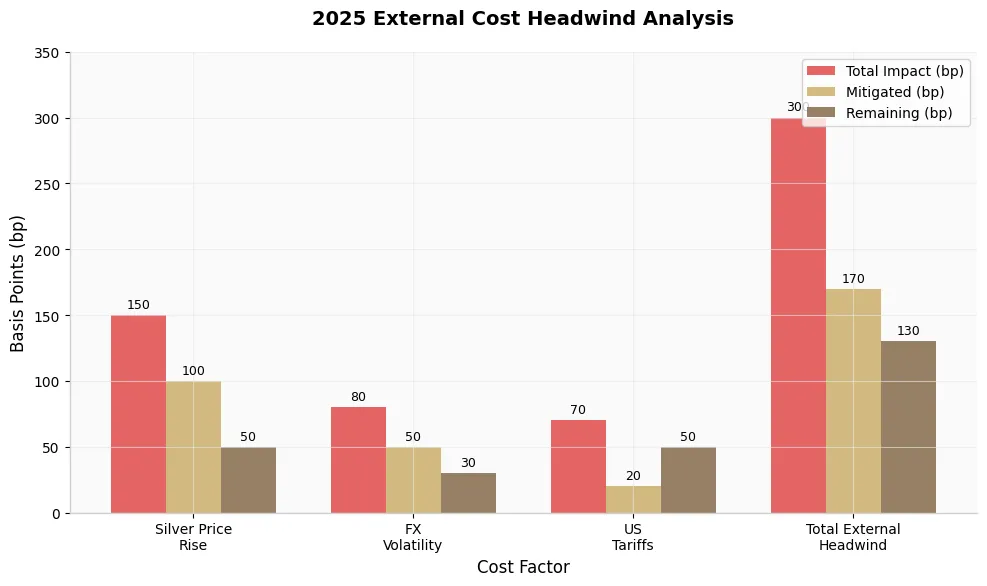

银是Pandora最核心的原材料,约占销售成本的29%,这一高度集中的原材料结构使公司对银价波动极为脆弱。2025年,国际银价创下14年新高,全年均价较2024年上涨超过30%,从年初约22美元/盎司飙升至年末30美元/盎司以上。

图4:2025年外部成本冲击分解

3. 区域市场分化格局

3.1 区域收入分布

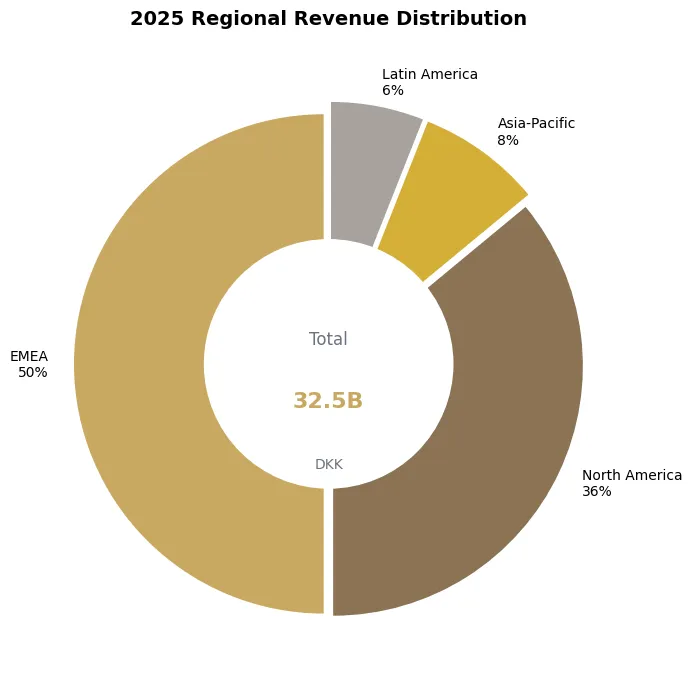

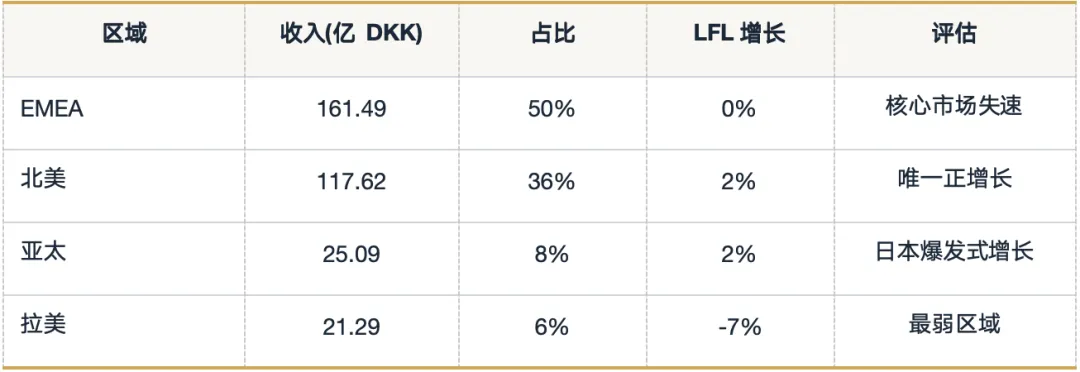

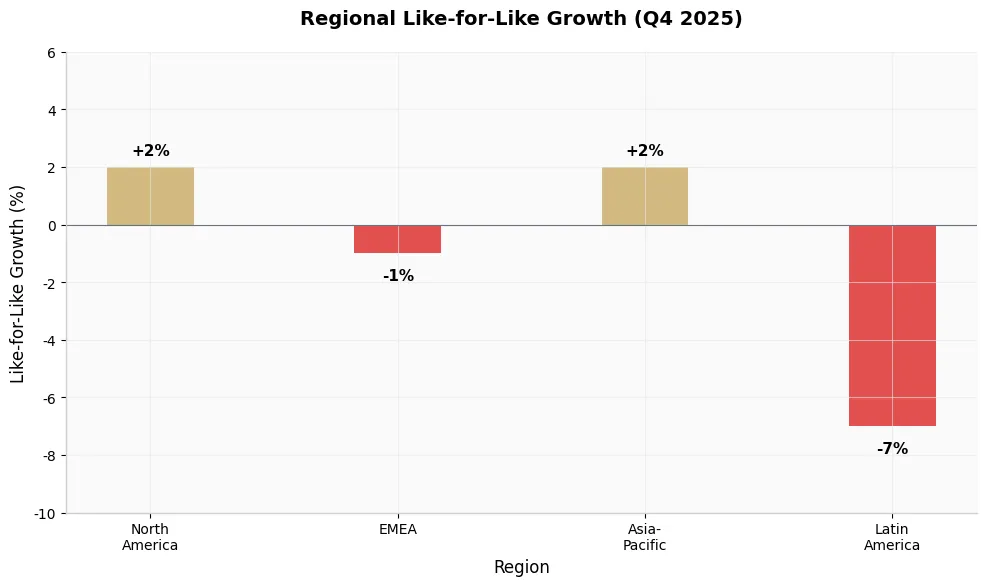

EMEA(欧洲、中东及非洲)区域以161.49亿丹麦克朗的收入规模稳居Pandora最大市场,占集团总收入的50%,但2025年陷入增长停滞——收入同比零增长,同店销售增长为零。

图5:2025年区域收入分布

3.2 各区域表现分析

表1:2025年区域市场综合对比

北美市场全年收入达到117.62亿丹麦克朗,同比增长6%,成为四大区域中唯一实现正增长的板块。然而,第四季度同店销售增速骤降至2%,假日季交易“低于预期”。

亚太市场2025年实现收入25.09亿丹麦克朗,同比增长1%。中国市场战略性收缩,全年净关闭95家概念店;与此形成鲜明对比的是日本市场的爆发式增长,2025年日本收入同比翻番。

图6:区域同店销售增长(Q4 2025)

4. 战略转型与未来展望

4.1 铂金涂层技术战略

图7:Pandora Talisman系列产品

面对银价波动的结构性风险,Pandora在2026年2月宣布推出基于PANDORA EVERSHINE™合金技术的铂金涂层珠宝系列。这一技术转型被管理层视为“凤凰战略”下一阶段的核心支柱。

PANDORA EVERSHINE™是Pandora自主研发的金属合金技术,其日常佩戴的耐久性优于传统银饰。铂金涂层在此基础上进一步提升抗氧化性能和光泽持久度。若该技术获得市场接受,将3-5年内替代50%以上的银产品线,从根本上降低原材料价格波动风险。

4.2 供应链重构

图8:Pandora概念店

越南平阳省生产设施总投资1.5亿美元,设计年产能6000万件,相当于当前泰国三大工厂总产能的50%。该项目的战略价值在于:劳动力成本较泰国低15-20%、享有CPTPP和EVFTA等贸易协定的关税优惠、以及分散单一生产基地的地缘政治风险。

美国马里兰州配送中心旨在将北美市场的订单履约周期从5-7天缩短至2-3天,显著提升电商渠道的竞争力。管理层测算,投资回收期约为3年。

5. 投资价值评估

5.1 2026年指引

Pandora对2026年给出了审慎的指引:有机增长-1%至+2%,EBIT利润率21-22%。这一指引显著低于市场此前预期,也反映出管理层对宏观环境的悲观判断。

5.2 风险与机遇

主要风险:银价持续高位、美国关税政策影响扩大(2026年预计影响150个基点)、消费者信心持续低迷。

主要机遇:铂金涂层技术成功上市、越南工厂成本优势释放、日本等亚太市场高速增长。

5.3 估值分析

从估值角度看,Pandora当前市盈率(P/E)约为12-14倍,显著低于奢侈品行业的18-25倍区间,反映出市场对其增长前景的谨慎态度。若2026年业绩企稳回升,估值修复空间可观。

Pandora

数据来源:Pandora 2025年度财报及公开披露资料

报告日期:2026年3月