激光冲击强化(LSP)技术之所以长期被少数国家掌控,根本原因除了工艺,还有"心脏"——高能量、高峰值功率的脉冲激光器。这颗心脏的全球争夺战,正在从航空强国的实验室,蔓延到资本市场和贸易谈判桌上。

一、为什么脉冲激光器对 LSP 至关重要?

激光冲击强化的核心物理过程是:极短时间内将极高能量聚焦到金属表面,产生超过材料动态屈服强度的冲击波压力(通常需要 GPa 量级),从而在表面以下形成深层残余压应力。

这决定了 LSP 对激光器的要求,与常见的切割、焊接激光器有本质区别:

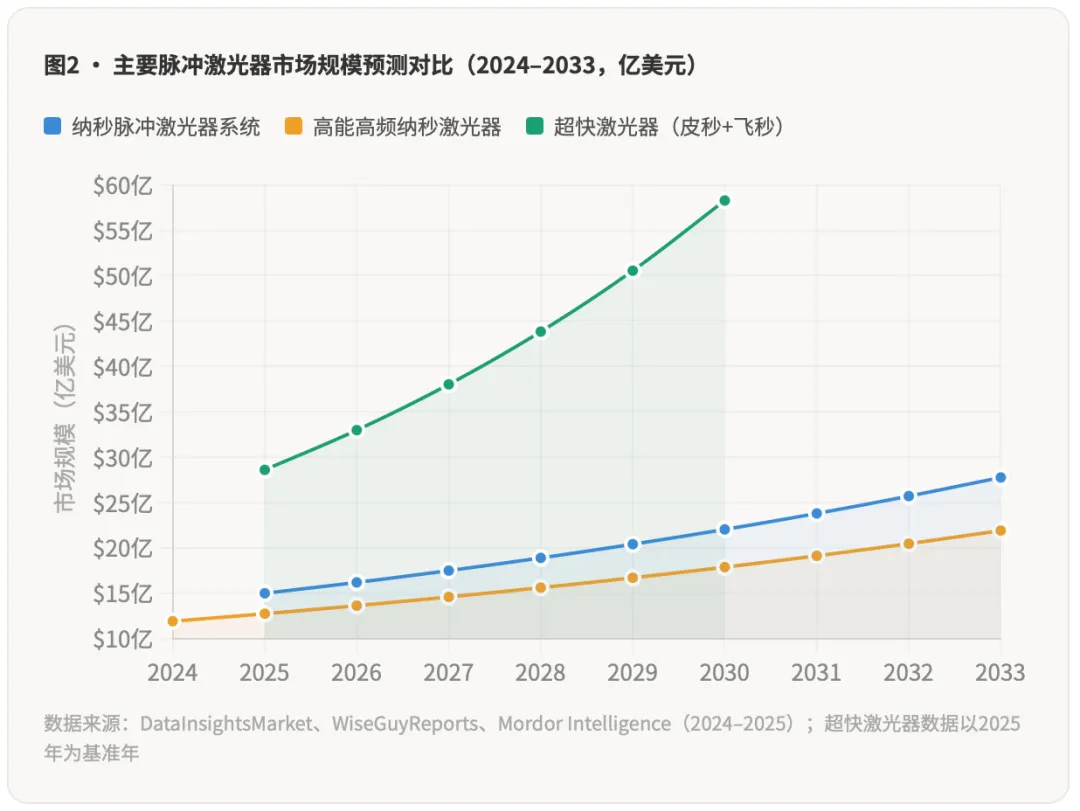

二、市场全景:细分口径众多,但增长共识一致

高功率脉冲激光器市场横跨多个细分赛道,不同研究机构统计口径各异,但增长趋势高度一致。

从 LSP 视角来看,最直接相关的是高能纳秒脉冲激光器这一细分市场(单脉冲能量 5J 以上,脉宽 1–30 ns)。目前全球能生产此类激光器的企业屈指可数,这也是 LSP 技术长期被少数国家垄断的直接原因。

三、技术路线:四条赛道,各有优劣

LSP 及高端精密制造所用的高功率脉冲激光器,主要分为四条技术路线:

四、全球竞争格局:寡头垄断,国产突围

高端脉冲激光器市场高度集中。2023年全球激光器市场 CR3 高达 73%,CR5 高达 83%,呈现接近完全垄断的格局,主要由 IPG、Coherent(相干)、恩耐等国外企业主导高端市场。

海外主要玩家

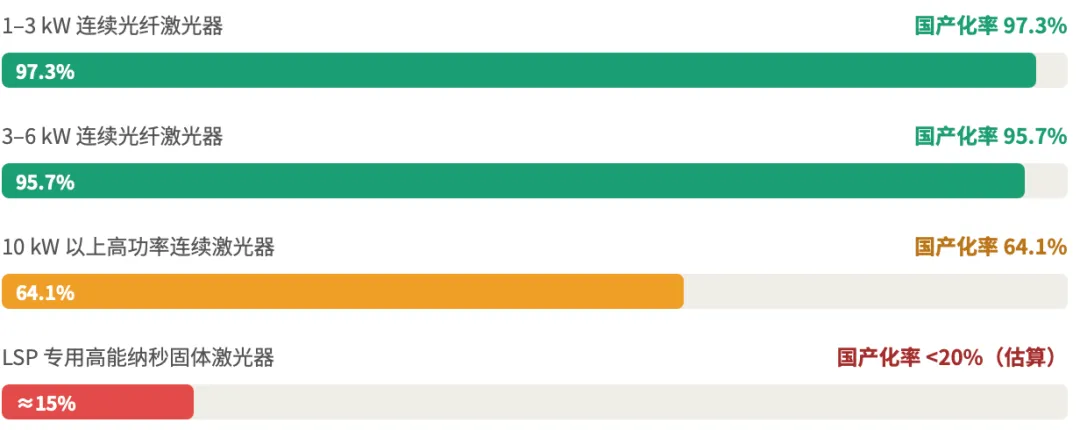

中国玩家:低功率称王,高端仍有缺口

中国在光纤激光器领域的国产替代已取得历史性突破:

以上数据揭示了中国激光产业的一个结构性矛盾:通用工业激光器已经完成国产替代,但 LSP 专用的高能纳秒激光器恰恰是国产化程度最低的细分市场之一——因为它对单脉冲能量、光束均匀性和系统稳定性的要求远超通用工业激光器。

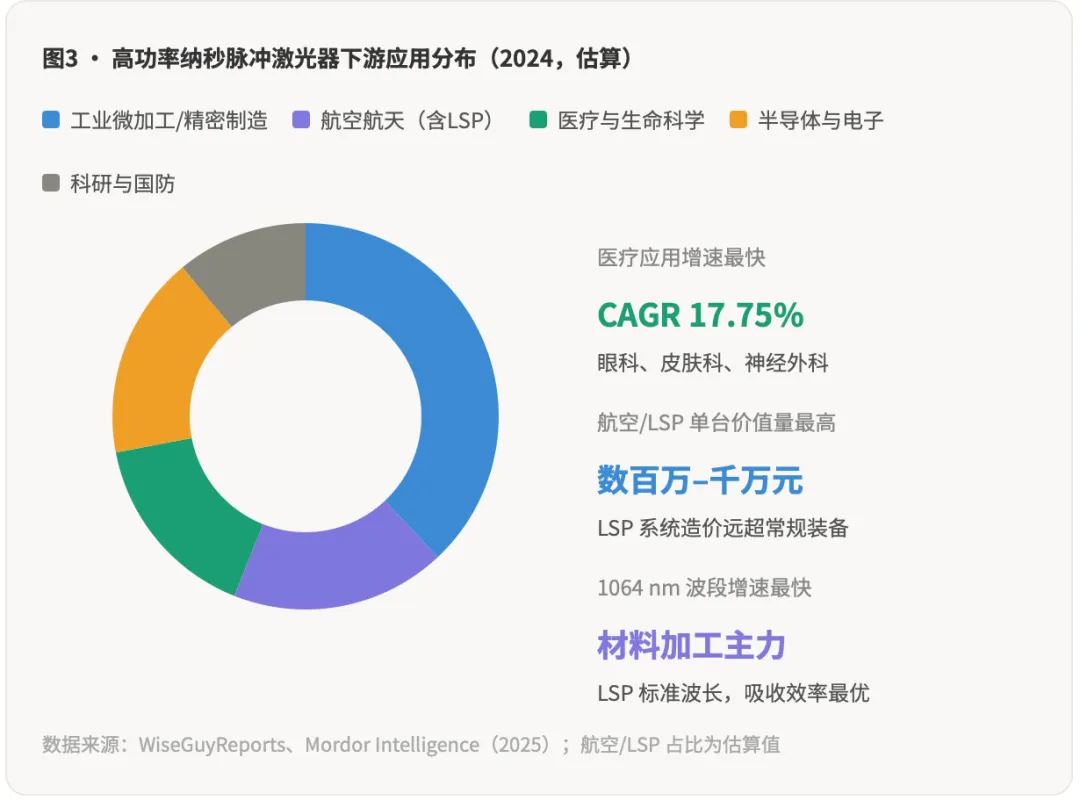

五、应用版图:LSP 是小众但高价值市场

高功率脉冲激光器的应用远不止 LSP 一个领域,LSP 在整个应用版图中占比不高,但单台设备价值量最高:

六、产业动态:2024–2025 重要事件

七、中国的"卡脖子"清单与突破路径

从 LSP 产业的视角出发,高能纳秒脉冲激光器涉及以下几个核心卡点:

从突破路径看,国内有三条可能的进入路线:一是传统固体激光器厂商(如部分军工单位)向工业化 LSP 光源转化;二是光纤激光器龙头(锐科、杰普特等)通过技术扩展进入高能脉冲赛道;三是高校/科研院所(如中科院激光所、华中科技大学)的技术成果产业化。目前三条路径均在推进,但均未形成工业级产品。

结语

一台工业级 LSP 系统,价格在数百万至数千万人民币之间,其中激光器本身占系统总成本的 40%–60%。这意味着,谁掌握了高能纳秒脉冲激光器的核心技术,谁就掌握了 LSP 产业链最厚的利润层。

目前这个位置被 Coherent、TRUMPF 等欧美巨头牢牢占据。但在中国激光产业完成中低功率国产替代的历史剧本之后,下一个剧本已经开始书写——而它的核心命题,就是高能脉冲激光器的国产突围。

这场上游争夺战不只是激光产业的故事,更是决定 LSP 能否真正在中国大规模工业化的关键变量。