这是持续跟踪药明康德的第6篇文章,想了解长期基本面的,翻阅历史文章吧。

药明康德是全球领先的医药研发服务公司,为全球医药及生命科学行业提供一体化、端到端的新药研发和生产服务,业务涵盖化学药研发和生产、生物学研究、临床前测试和临床研发等领域。

公司在亚洲、欧洲、北美等地均设有运营基地,截至2025年末拥有33834名员工。

经营分析

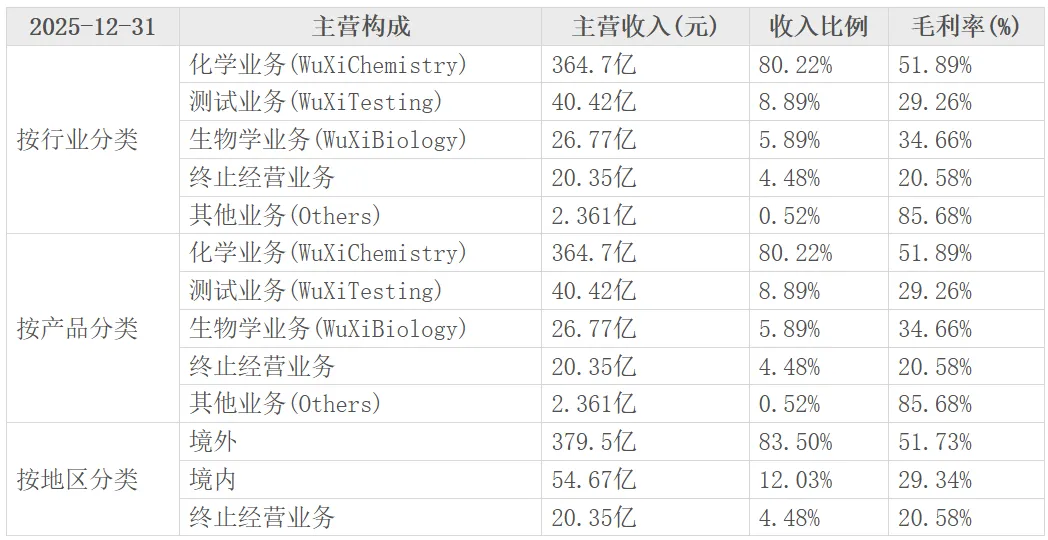

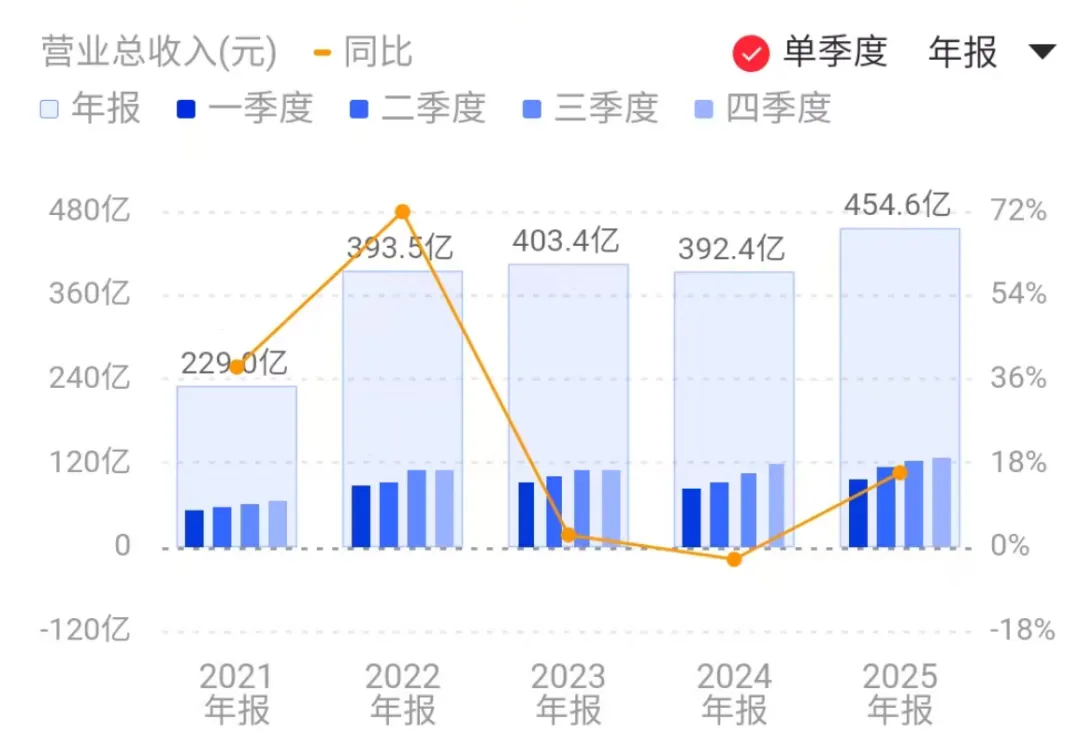

一、年报里的营收构成

终止经营业务这一项是最近两年才出来的,主要是指:公司报告期内或对比年度内已签署股权出售协议或完成出售处置的相关业务。

化学业务,同比增长+25.5%。其中,重点需要关注的是,TIDES业务(寡核苷酸+多肽),同比增长96%+。

测试业务,同比增长4.7%+。

生物学业务,同比增长5.2%+。

境外收入,同比增长22.9%+。

境内收入,不光是比例下降,总额也是下降的,特别是2025年,从2025至2021年分别是:54.67亿、70.48亿、73.30亿、75.26亿、57.75亿。主要原因,我认为是国内太卷,以及公司的战略规划:美国优先,全球收缩。

二、 管线数据验证增长可持续性

小分子D&M管线总数3452个,2025年新增839个分子。

商业化及临床III期项目全年新增22个,总数达174个。

R到D转化分子310个,转化效率持续提升。

三、产能建设与效率提升

小分子原料药反应釜总体积超4000kL。

多肽固相合成反应釜总体积超100000L。

常州、泰兴、金山基地均以零缺陷通过FDA检查。

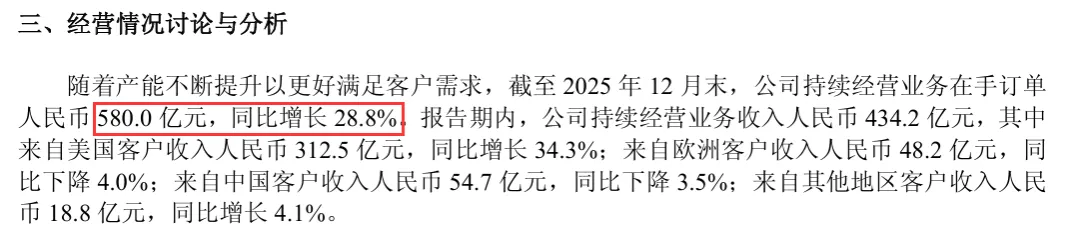

四、在手订单

2025年3季度财报的在手订单是598.8亿,年末稍微少了一些,就目前来看,这个订单额可能是到达阶段高位了。另外,截至2025年末,核心业务TIDES在手订单同比增长20.2%。

1. CRDMO一体化业务模式带来的规模效应。

2. 临床后期和商业化项目占比增加。

3. 出售联营企业药明合联(WuXiXDCCaymanInc.)部分股权收益。

4. 剥离部分业务收益。

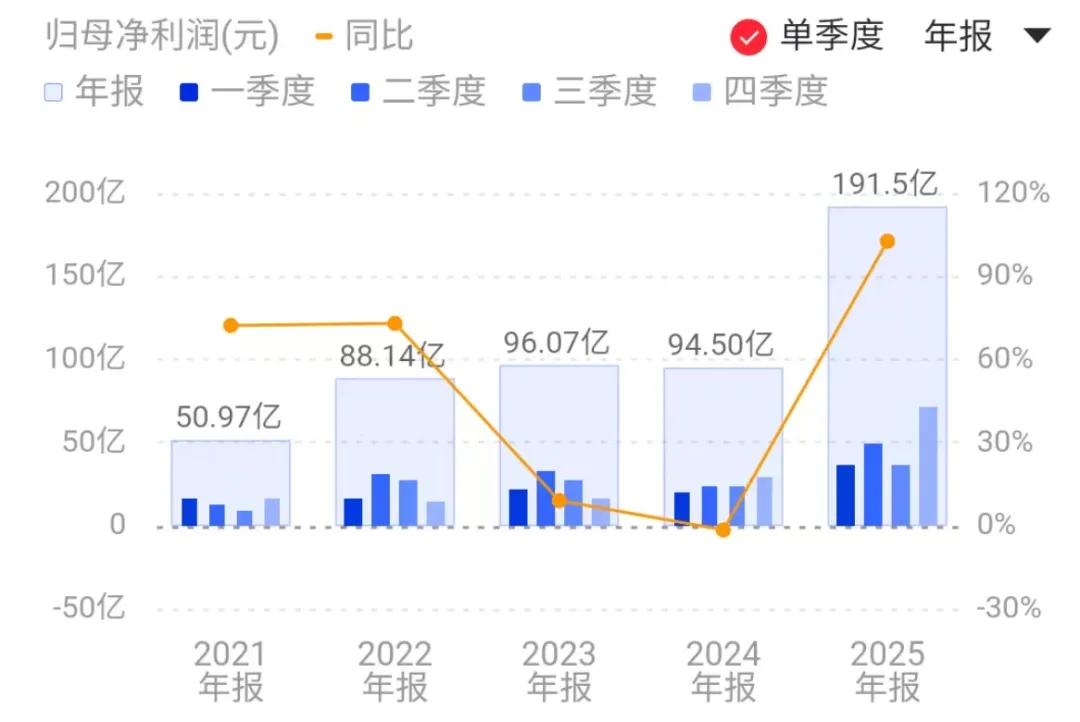

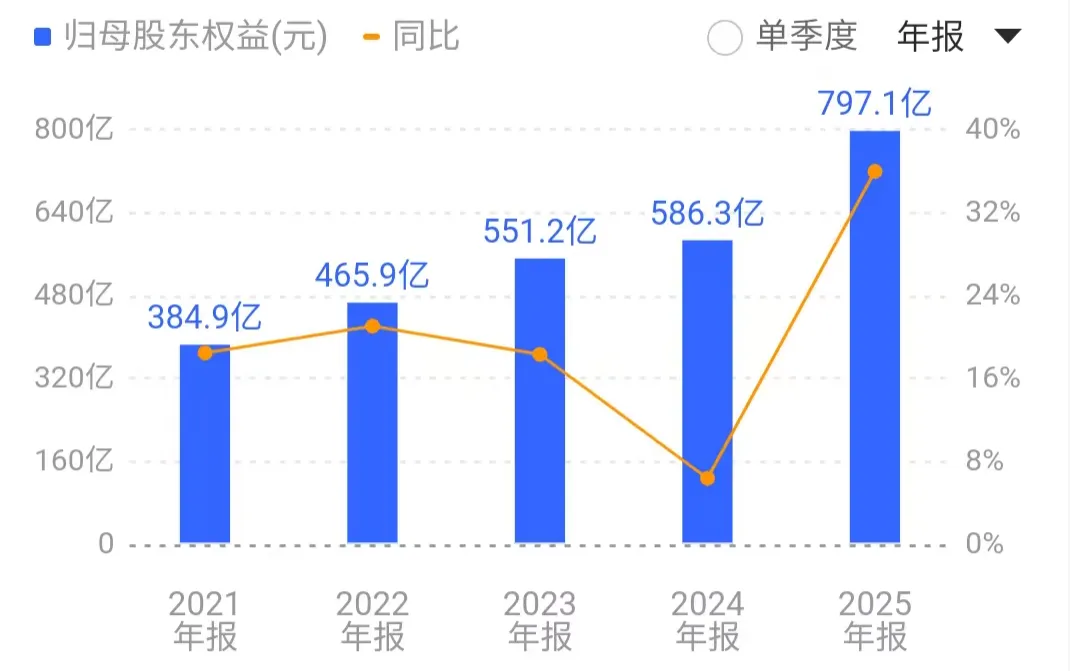

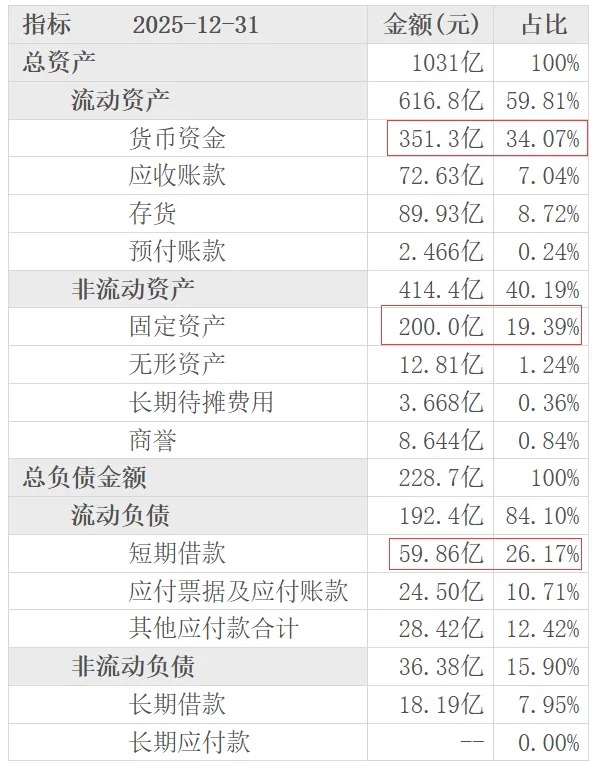

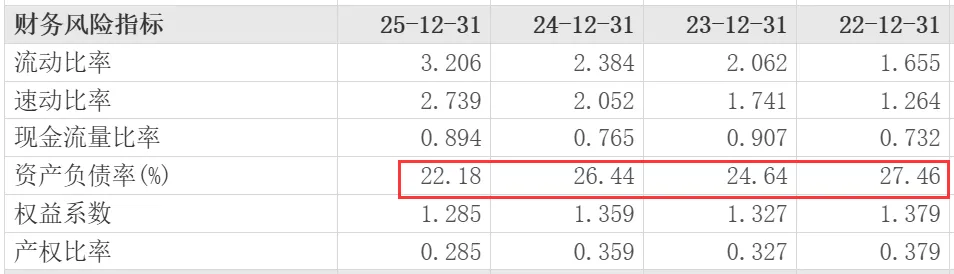

2025年净资产增长210.8亿,增长率35.95%,增长率非常夸张。仔细分析了下:

1、净利润增长191.5亿。

2、H股配售约30至40亿。

3、股份回购注销20亿。

4、现金分红67.5亿。

5、其他收益30-50亿。

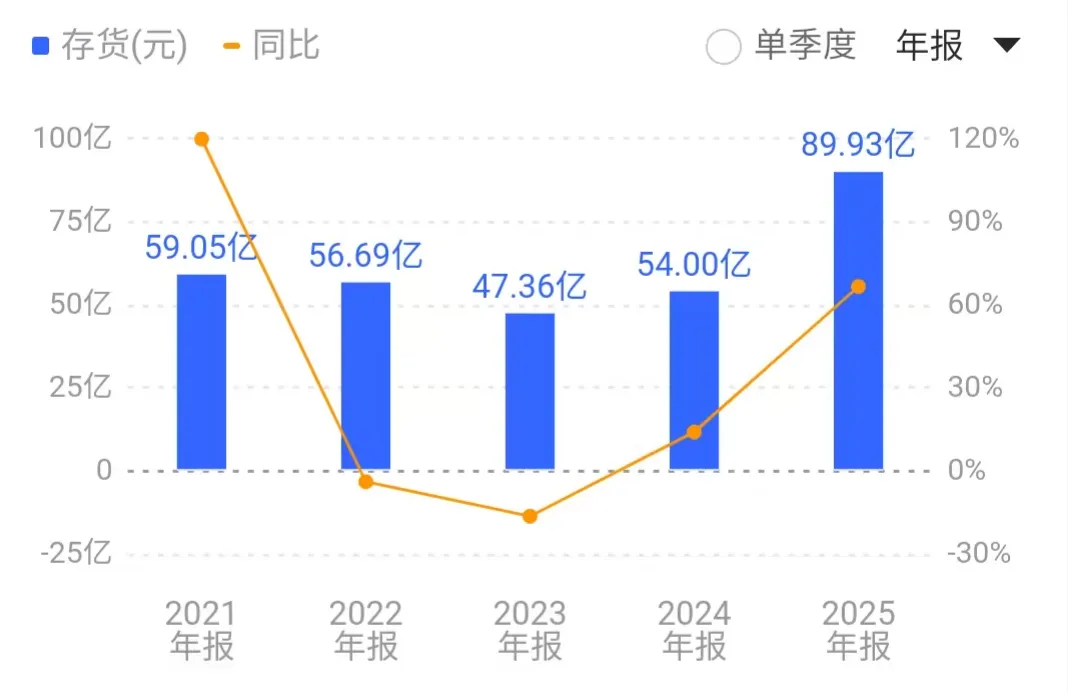

2025年,存货大幅增长66.55%,增速远超营收增速15.84%,主要由于:

1、在手订单增长28.8%,在产品和产成品存货相应增长。

2、产能扩张带来的备货增加。

3、业务规模扩大。

2025年,公司治理结构保持稳定,没有提及管理层或实控人的变更。

以上是部分公司实控人阵营的减持记录,预估是减持约63亿,我查了一下,截至今年1月,据说是顶格减持了53.43亿。

另外,是公司的股份回购注销,公司以集中竞价方式实施股份回购并注销人民币20亿元。

药明康德,全球领先的“一体化、端到端”的新药研发服务平台,2025年财报显示公司实现了强劲的业绩增长,主要得益于:

1. 独特的CRDMO一体化业务模式带来的临床后期和商业化项目占比增加。

2. 生产工艺持续优化和产能效率提升。

3. TIDES业务的高速增长。

4. 全球布局和客户结构优化。

公司未来发展前景广阔,2026年业绩目标保守且可实现。药明康德作为全球医药研发服务行业的领军企业,凭借其技术优势、全球布局和客户黏性,有望持续保持高速增长,为股东创造更大价值。

预计2026年公司整体收入达到513-530亿元,持续经营业务收入同比增长18%-22%。公司将更加聚焦CRDMO核心战略,加速全球化能力建设和产能投放,持续提高生产经营效率。

前面说了,需要重算TTM,公司官网显示:经调整Non-IFRS归母净利润149.6亿元,同比增长41.3%,这个数据更贴近经营实质。按照这个数据算的话,公司目前的TTM是:

2894.24 / 149.6 = 19.34倍,按照公司对明年业绩的预估,20%利润增速概率是非常大的,所以19.34倍的估值我觉得非常合理,有较高的安全边际。

锦波生物|药明康德| 中无人机|凯莱英|诺普信|嘉益股份|金域医学 | 汇川技术 | 江丰电子 | 德业股份 | 水晶光电 | 恩华药业 | 人福医药 | 德赛西威 | 巨子生物 | 乖宝宠物 | 英维克 | 珀莱雅 | 中宠股份 | 瑞普生物 | 久立特材

马应龙 |公牛集团 | 福耀玻璃 | 贵州茅台 | 五粮液 | 中国平安 |云南白药 | 重庆啤酒 |伊利股份 |安井食品 | 欧普康视 |苏泊尔 |晨光股份| 老凤祥|传音控股 |海康威视 | 承德露露 |格力电器 |美的集团 | 海尔智家 |中国中免 | 海螺水泥 | 中际旭创 | 迈瑞医疗 | 恒瑞医药|海天味业 | 凌霄泵业 | 华特达因 | 宁德时代 |兴蓉环境 | 伯特利 | 三一重工 | 光启技术 | 羚锐制药 | 三花智控 | 甘李药业 | 三环集团 | 柯力传感 | 丽珠集团 | 宇通客车 | 国电南瑞 | 伟星股份 | 东阿阿胶 | 片仔癀 | 阳光电源 | 固高科技 | 珂玛科技 | 大博医疗 | 慧翰股份 | 南大光电 | 瑞联新材 | 九号公司 | 爱美客

同花顺 | 华友钴业 |宋城演艺 | 智飞生物 | 航发动力 | 金龙鱼 | 双汇发展 | 京东方 | 藏格矿业

科大讯飞|亚香股份|爱尔眼科 | 三安光电 | 四川长虹 | 深天马A | 永鼎股份 | 士兰微 | 美联新材 | TCL中环 | 欧科亿 | 海南橡胶 | 龙高股份 | 彩虹股份 | 顺丰控股 | 衢州发展 | 通策医疗 | 伟明环保 | 中望软件 | 至正股份 | 上海谊众