点击上方蓝字 关注我们

外发于2026-03-29,往期相关报告(点击阅读)

快评|潮宏基:四季度净利润中值预计1.67亿元,全年净开店163家【国信零售&美护团队】

财报点评|潮宏基:收入逐季加速,三季度剔除商誉减值后利润增长82%【国信零售&美护团队】

财报点评|潮宏基:二季度利润增长超40%,加盟门店持续扩张【国信零售&美护团队】

投资建议等详细报告内容请文末长按识别小程序阅读

核心观点

业绩情况

2025年归母净利润增长157%,增长较为优异

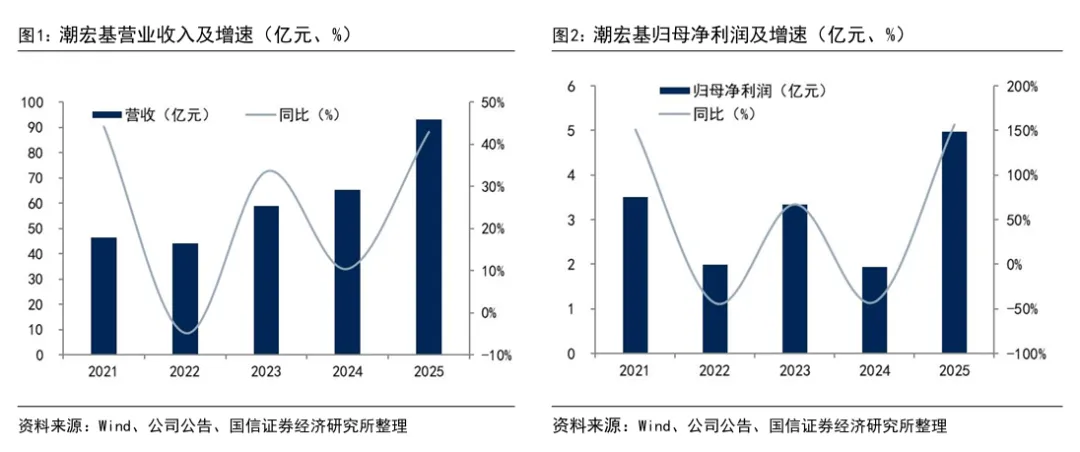

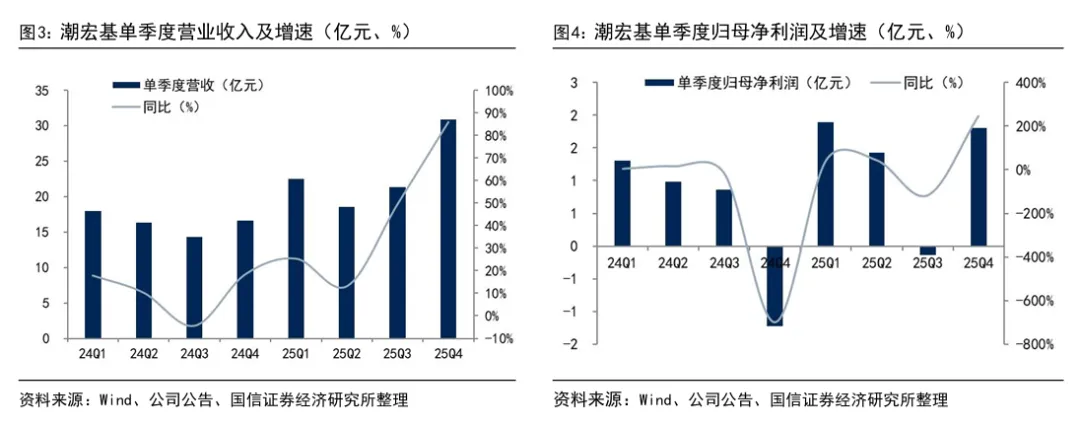

公司2025年实现营收93.18亿元,同比增长42.96%,归母净利润4.97亿元,同比增长157%,扣非归母净利润5.18亿元,同比增长177%,超过此前业绩预告上限。

在加盟及海外渠道拓展、产品积极创新迭代和把握念年轻化消费趋势下,公司整体业绩增长优异。分红方面,公司2025年度累计现金分红约4亿元,占当年归母净利润比重为80.45%。

业务情况

深化渠道布局,持续产品创新构建差异化

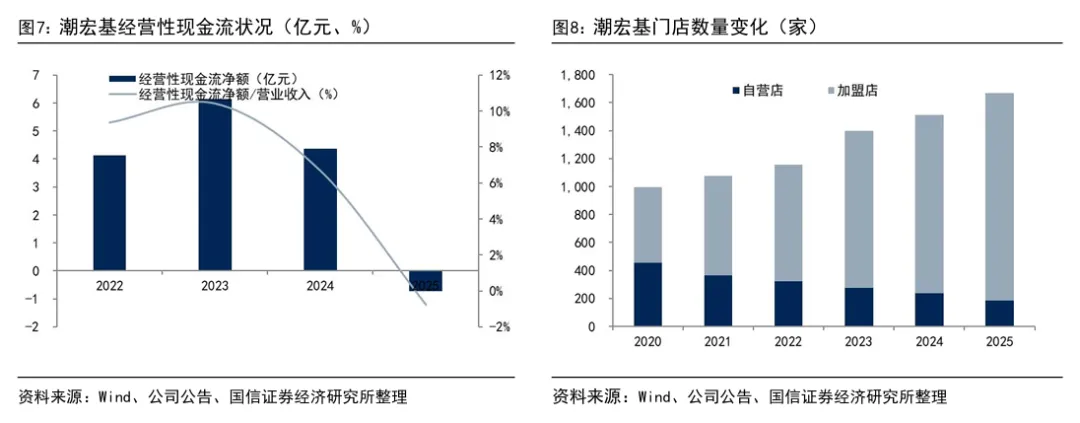

分产品类型看,2025年时尚珠宝产品51.01亿元,同比增长71.77%。传统黄金产品36.1亿元,同比增长22.39%。公司产品凭借东方文化和设计美学,构建独特的品牌文化护城河,实现品牌溢价。分销售模式看,自营业务收入19.8亿元,同比增长8.35%,加盟代理业务收入57.96亿元,同比增长79.77%,收入占比达到63%。渠道方面,2025年整体净开159家门店至1670家,其中加盟店净开214家,包括海外新增9家门店;自营店净关55家,总体持续扩大市场覆盖范围。

盈利及营运情况

业务结构变化影响毛利率,整体净利率增长2.47pct

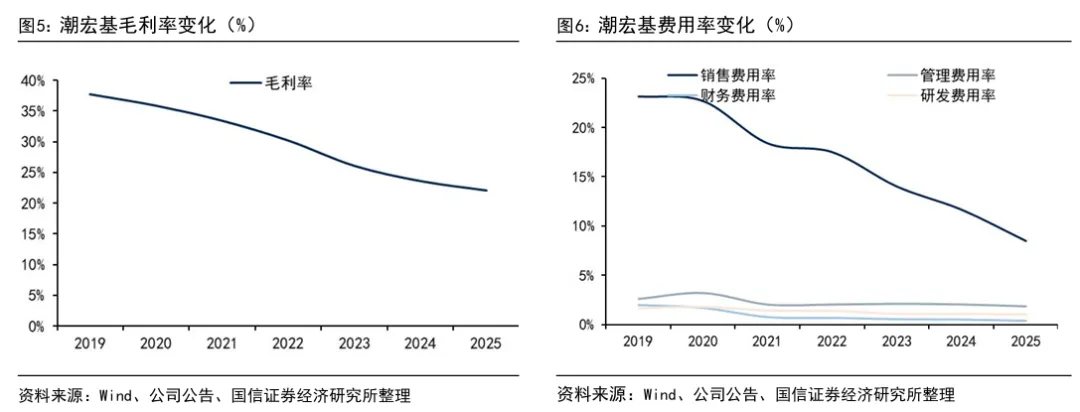

公司2025年综合毛利率22.06%,同比-1.54pct,主要系毛利相对较低的加盟代理业务占比提升等因素影响。销售费用率同比-3.18pct至8.5%,同样受益加盟占比提升及营销效率提升;管理费用率-0.19pct至1.88%;综合净利率同比+2.47pct至5.06%。周转方面,2025年存货周转天数优化约18天至184天。经营性现金流净流出0.71亿元,主要系金价持续上涨及公司采购备货增加所致。

风险提示

产品创新不及预期;门店扩张不及预期;加盟业务管理不善

团队介绍

张峻豪:国信证券商贸零售&美容护理行业首席分析师,执业编号S0980517070001

纽约州立大学经济学硕士,2015加入国信证券经济研究所,重点研究领域包括化妆品、医美、黄金珠宝及商超百货专营连锁等,并对新零售及新消费产业领域有着深入研究。此前先后担任社会服务行业研究助理、纺织服装行业负责人,从业以来研究覆盖横跨多个消费子领域,积累了丰富的消费行业研究分析能力。

柳旭:国信证券商贸零售&美容护理分析师,执业编号S0980522120001。中山大学硕士,2020年加入国信证券经济研究所,重点覆盖医美、黄金珠宝、生鲜超市、跨境电商等细分行业。

孙乔容若:国信证券商贸零售&美容护理分析师助理,执业编号S0980122080315。上海财经大学硕士,2022年加入国信证券经济研究所,重点覆盖化妆品、医美、传统零售等细分行业。

团队荣誉

过去两年连续获得新财富最佳分析师第五,水晶球公募榜第五,新浪金麒麟第五,21世纪金牌分析师第五,金牛奖量化榜第二等评选成绩。

研究理念

1)产研结合,详析产业链未来趋势走向,挖掘个股潜在投资机会;2) 依托丰富的消费行业研究经历,跨行业比较,跳出单一行业固有框架,寻找独特投资角度;3)利用国际视角下的归纳法深入探寻消费品牌成长规律,判断国内不同阶段产业机会。

特色领域

1)国潮崛起视角下新消费品牌发展;2)颜值经济趋势下的美容护理行业;3)新零售变革下的商超百货渠道改革以及电商产业链赋能机遇。

相关声明(滑动阅览)

1、分析师承诺

作者保证报告所采用的数据均来自合规渠道,分析逻辑基于本人的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。

2、风险提示

本报告版权归国信证券股份有限公司(以下简称“我公司”)所有,仅供我公司客户使用。未经书面许可任何机构和个人不得以任何形式使用、复制或传播。任何有关本报告的摘要或节选都不代表本报告正式完整的观点,一切须以我公司向客户发布的本报告完整版本为准。本报告基于已公开的资料或信息撰写,但我公司不保证该资料及信息的完整性、准确性。本报告所载的信息、资料、建议及推测仅反映我公司于本报告公开发布当日的判断,在不同时期,我公司可能撰写并发布与本报告所载资料、建议及推测不一致的报告。我公司或关联机构可能会持有本报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。我公司不保证本报告所含信息及资料处于最新状态;我公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。

本报告仅供参考之用,不构成出售或购买证券或其他投资标的要约或邀请。在任何情况下,本报告中的信息和意见均不构成对任何个人的投资建议。任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。投资者应结合自己的投资目标和财务状况自行判断是否采用本报告所载内容和信息并自行承担风险,我公司及雇员对投资者使用本报告及其内容而造成的一切后果不承担任何法律责任。

3、证券投资咨询业务的说明

本公司具备中国证监会核准的证券投资咨询业务资格。证券投资咨询业务是指取得监管部门颁发的相关资格的机构及其咨询人员为证券投资者或客户提供证券投资的相关信息、分析、预测或建议,并直接或间接收取服务费用的活动。

证券研究报告是证券投资咨询业务的一种基本形式,指证券公司、证券投资咨询机构对证券及证券相关产品的价值、市场走势或者相关影响因素进行分析,形成证券估值、投资评级等投资分析意见,制作证券研究报告,并向客户发布的行为。

4、特别提示

本订阅号仅面向国信证券客户中的专业机构投资者客户。因订阅号难以设置访问权限,国信证券经济研究所不因订阅人收到本订阅号推送信息而视其为可接受本订阅号推送信息的投资者。

5、法律声明

本订阅号(微信号:JH商业研究)为国信证券股份有限公司经济研究所(商业零售行业小组)运营的唯一官方订阅号,版权归国信证券股份有限公司(以下简称“我公司”)所有。任何其他机构或个人在微信平台以国信证券研究所名义注册的、或含有“国信证券研究”及相关信息的其他订阅号均不是国信证券经济研究所(**行业小组)的官方订阅号。未经书面许可任何机构和个人不得以任何形式修改、使用、复制或传播本订阅号中的内容。国信证券保留追究一切法律责任的权利。

本订阅号中的所有内容和观点须以我公司向客户发布的完整版报告为准。我公司不保证本订阅号所发布信息及资料处于最新状态,我公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。本订阅号所载信息来源被认为是可靠的,但是国信证券不保证其准确性或完整性。国信证券对本订阅号所提供的分析意见并不做任何形式的保证或担保。本订阅号信息及观点仅供参考之用,不构成对任何个人的投资建议。投资者应结合自身情况自行判断是否采用本订阅号所载内容和信息并自行承担风险,我公司及雇员对投资者使用本订阅号及其内容而造成的一切后果不承担任何法律责任。

识别二维码,关注我们