老唐:谈腾讯和泡泡玛特在强的可怕的财报发布后股价暴跌|2026.03.28周记

欢迎点击上方蓝字,关注『价投进阶之道』,设置⭐星标,一起学习,共同进步。

下面内容是老唐个人观点,仅供参考,请大家保持独立思考。

下面说说我们的子公司。

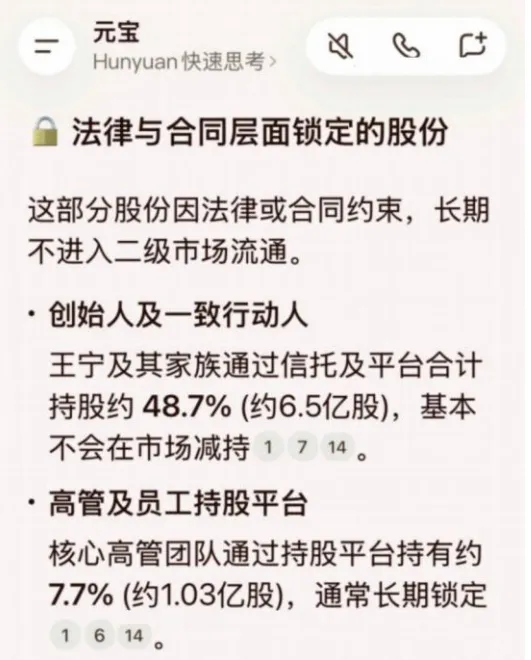

这一周,所有的持股都下跌了,年内收益来到了-13.59%,跑输沪深300全收益指数11.03%。实盘净值8.03,折合12.25年年化收益率18.5%。这一周,可能书院里的很多朋友感觉还是挺惊心动魄的。一方面是腾讯-2.87%;茅台-2.01%;分众-3.01%;古B-4.58%,跌幅都大于本周指数跌幅-1.41%,有一种被全面碾压的感觉。另一方面是腾讯的下跌,是在一份公认“强的可怕”的财报披露后出现的,部分朋友可能有点茫然和憋屈,更深刻地感受到了市场先生的疯癫和自己的无力。同样,另外还有一家公司也是同样的情况,那就是虽然我没有持有,但书院许多朋友持有和讨论过的热门股票泡泡玛特:一份强的可怕的财报发布后,三天股价跌掉三分之一。从基本面信息和经营情况来看,无论是腾讯还是泡泡玛特,财报显示的数据都非常好。但就在这样的背景下,股价却出现了大跌。这让很多朋友感到震惊和不解。尤其是泡泡玛特有两点令人震惊:一是幅度;二是成交量。三天股价跌掉1/3,而且这三天的成交量超过2.76亿股。随口问了一下元宝(图一),说泡泡玛特13.41亿股总股本里,创始人和管理团队就持有7.5亿股。然后再考虑部分长期战略投资机构,以及只要没有被剔除指数,涨跌都不卖的指数基金,市场真正可流通的股份可能非常少。三天内2.76亿股的转手,意味着差不多可能有超过一半的公司可流通股份,在财报数据披露后杀跌逃命了。这相当令人震惊,尤其是如果没发现什么不利信息的情况下。当然,我对泡泡玛特没有深入的研究,主要是看书院里各位朋友们的分享,尤其是小谢同学的分享给我留下了深刻印象,有好几篇文章都提出了非常精妙的观点。另外还有早期发掘它的有趣的老骥,也做过一些很精彩的分享。在我们书院内部,除了我已经持有的公司之外,目前讨论最多、争议最大的,似乎主要就是泡泡玛特和拼多多两家了。我个人对拼多多始终提不起任何兴趣,一点都没有。但对于泡泡玛特,我一直抱有浓厚的兴趣。虽然我至今依然觉得那个叫μ拉布布η玩偶丑得吓人,但我能理解别人寄托的那种情感,以及获得它的那种快乐。就像我不玩抖音,但我理解玩抖音的人为什么那么入迷。泡泡玛特这家公司创造价值的方式,它经营的产品、它的销售体系及供应链管理,以至于公司文化,我个人都是比较欣赏的。不排除未来某个时刻,我会考虑投资这家公司。我还需要更深入地了解它,或者等它出现一个足够勾引我的价格,让我觉得即使它的增长放缓乃至小幅衰退依然值得拥有。腾讯和泡泡这种优秀的业绩出现后,股价大跌的情况。对于某些朋友来说,是又一次理解”市场出价无法预测,只能利用”的机会。而对于某些朋友来说,可能会困惑,地的产出这么好,结果股价还是大跌。”别瞅傻子,瞅地“,真的对吗,真的有用吗?这周的腾讯,还有一个好消息。新上线的一款游戏,一露面就有了一股王者之气:3月26日小企鹅旗下魔方工作室出品的游戏《洛克王国:世界》上线,上线首日登顶iOS免费榜,并迅速冲入iOS游戏畅销榜前三;开服13小时,全网6000万的预约量转化出1500万的新进用户,相较常规热门游戏多出两三倍不止。第二天(3月27日)该游戏登顶畅销榜榜首。这款游戏改编自腾讯2010年上线的经典网页游戏《洛克王国》,延续宠物收集、魔法世界与冒险主题,一上线就成为媒体口中的“2026年开年最亮眼的新游成绩之一”,“精灵大世界品类的头部爆款”,实在要感叹一个成功IP的生命力之强大。《洛克王国·世界》有没有可能成为又一款《王者荣耀》《和平精英》《英雄联盟》呢?一边是股价的跌跌不休,一边是玩家的欢呼和买单,哪边是可持续的,哪边是你关注的?这就是投机和投资的差异。另外,本周出版总署发放了130款游戏版号,小企鹅有个《粒粒的小人国》,知道即可。同时,本周公司开启了小额回购。可能也是看不下去了,试探性地派“腾三姨”上台走两步,这是向市场传达一种信号和管理层认知。泡泡玛特这么小的流通股本,居然也拿出了九亿回购,手笔比俺们家小企鹅还大。看起来,管理层有一点点着急?对于泡泡来说,受现金囤积数量限制,这个规模的回购很难持续下去,感觉管理层有种赌气的感觉。但即便有这些信息的刺激,股价依然在持续稳定的下跌。无论是小企鹅还是大泡泡。只要我们能理解市场是疯癫的,任何原因都可能导致下跌,这件事情变没有什么讨论价值,例如:可能是因为伊朗打的乱糟糟,资本求稳?可能是被Meta收购的Manus两位创始人(CEO和首席科学家)本月被发改委召回北京开会,然后被限制出境?可能是腾讯群殴小龙虾的战略吓跑了投资人?……这些可能性都存在,但你无法确定具体是哪一个。因此,讨论这个实际上谈不出什么内容。为什么跌?我也不知道。我只知道:下跌之后,无非两种情况,到没到你愿意买入的位置,1)没到?不关你事;2)到了,有钱吗?a.没钱,不关你事。b.有钱,那就买入。完毕。一个简单的决策链,不需要头痛。可惜的是,这种情况下,很容易诱发一些”反省”。今天反正内容不多,就容我顺手熬一碗鸡汤吧!实盘公开十几年来,每次遇到大跌,或者连续下跌,都会遇到这类“反省”,无一例外。而且反省的内容也是一模一样的,没有变化。主要就是反省不应该随时满仓,反省高点应该抛掉,反省应该等更低价格再买。基本上就这些,一茬一茬地参与者,一茬一茬地反省,一茬一茬地成为金融消费者,一茬一茬地重复踩历史的坑。反省是对的,但需要配合打破砂锅问到底的精神,反省才有价值。就像今天阿圈对那一个英文单词的执着一样。他没有停滞于“我感觉应该是这样的,我认为可能是那样的”。而是直接打开数据库,去——统计巴菲特盈利案例数,盈利金额,亏损案例数,亏损金额数,然后让答案无懈可击,清楚透彻。很多所谓“反省”,后悔一下,感叹两句“早知道,唉,我应该”,没了。这就是周而复始反复交学费的特征。反省说自己不该满仓,那就要继续追问,留下现金干嘛?是为了永远不买,还是为了更低的时候买入。如果是后者,更低买入之后还是下跌了,又反省什么呢?解决方案无非两种:1)只在不会跌的时候买;2)同样,反省高点应该抛掉的,当然是对的。我们的理念一直也是高点要卖。但问题在于哪里是高点?之前没抛,不就是因为觉得那个位置还不够高吗?如何才能准确判断出股价在什么位置是高点呢?答案很简单:就是因为没那个能力。但反省者往往在事后将问题,偷偷改成了“我明明知道那是高点,但我却没跑,太后悔了”,然后用于自我折磨。解决方案也是两种:1)提升水平到精准判断高点的地步;2)找个枕头。同样的道理,对于“低点应该买”的反省,谁又不想在低点买呢?我们的任何一次买入,不都是因为认为那个位置是低的吗?谁会认为“我知道这里还要跌30%,但我偏要现在买”呢?没有。任何跟自己钱没仇的人,买入时都认为那是低点。那怎么解决呢?两条路:1)把能力提升到只在绝对大底的时候买入;2)修正自己的估值参数,降低对企业的估值,自然也就降低了买点。选1的没见过,选2的人很多。基本上在市场走出持续的下跌之后,都会引发如此的“反省”和“顿悟”。腾讯200的时候有人将买点调整为150,茅台120的时候也有人说80就买,都不奇怪。要点在于,其一,你的估值规则应该事先确定,而不是事后指着走出来k线图说,我应该在那个位置卖出,在这个问题买进。这属于自我欺骗;其二,如果你的参数取值比较低,当市场走牛时,不要再重新反省应该乐观一点,应该取值高一点,那是两边挨耳光。任何股票,无论多么优秀,几年不涨都是非常正常的状态,没什么需要讨论的。我之前给大家分享过现在所有人都无比推崇的标普500指数,在2000年到2012年的整整13年间,就没涨过。我也和大家分享过,哪怕是伯克希尔,巴菲特在1969年清盘时告诉大家,他自己已经把全部身家都压在伯克希尔上了,对其未来充满信心。巴菲特在2017年的年报里也这样回忆过,伯克希尔的内在价值一直在增长,但股价却多次暴跌(从37%~60%都有)。甚至我们看看今天全世界的人都知道的大牛股苹果、英伟达,它们令人惊艳的年化回报后面,都有长期不涨和大跌的经历。40年近1800倍的苹果,1987年到2004年股价基本原地没动(已经算上了分红的回报),期间最大回撤83%。26年1300多倍的英伟达,2001年到2014年股价原地没动,期间最大回撤近90%。包括我们都熟悉乃至持有的茅台,现在是腰斩之后的股价,依然是20年30倍的回报率,但期间也有过2007到2014年股价原地没动的经历。如果我们的反省是要加强对优质企业的学习和挖掘,我觉着顶呱呱。但就怕一方面认为持有这些公司,拿到这些回报的人,都是顶级高手,是自己达不到的境界。一方面自认自己能力一般,但却希望自己能躲开那期间的“折磨”,只在爆发前夜进去就行了。有能力的高手才需要熬,没能力的低手需要选最精妙的时点。很有趣吧。如果真能选中最精妙的时点或价格,那还是低手吗?那是高手高手高高手。此刻,点开HS300指数一看,年内涨幅榜基本全是能源相关,所以毫不稀奇,此刻市场传播的都是那些投石油煤炭人士的“成功经验”。就像今天感叹在茅台里面躲牛市的朋友,起初有很多就是在那段市场传播”“少年不知白酒好,错把科技当成宝”的年代,在所有优质股一律被叫做“某某茅”的时代,踏入茅台的这个“坑”的。反思没错,假设自己是”明明”反思,就容易反复交学费。 投资路上,你我同行,欢迎关注【价投进阶之道】,一起学习,共同进步。

投资路上,你我同行,欢迎关注【价投进阶之道】,一起学习,共同进步。