攒股收息之中国平安财报

人海茫茫,我们边走边聊,点击上方蓝字“农夫”关注我,一起提升认知,保持人间清醒,期待和你一起变优秀!

上周的发文中提到要对2026年3月26日公布财报的中国平安做个分析,因为这是自己的第一重仓股,大约占的仓位的30%,所以的它的表现将直接决定我整个组合的表现。

主要从四大点,

一.2025年经营结果

二.经营小结

三.对股民的投资价值

四.总结以及未来的操作

一.2025年业绩结果

2025年的业绩表现十分亮眼,业绩引擎恢复增长,第二增长引擎开始发力,地产风险持续出清。

中国平安已经从以前的综合金融单业务支撑升级为“综合金融+医疗养老”的双轮驱动

1.经营结果

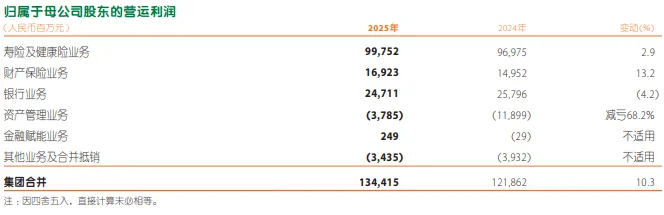

2025年,营收10505.06亿元,同比增长2.1%,运营商利润1344.15亿元,同比增长10.3%,归属于母公司股东权益首次突破万亿,达 10,004.19 亿元,较年初增长 7.7%。

A.经营概览:

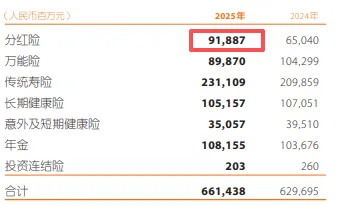

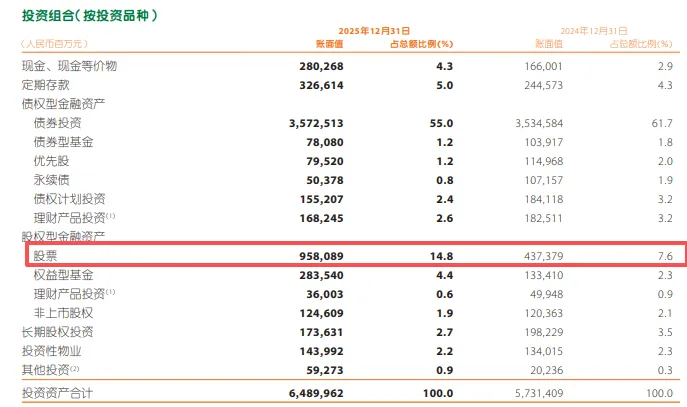

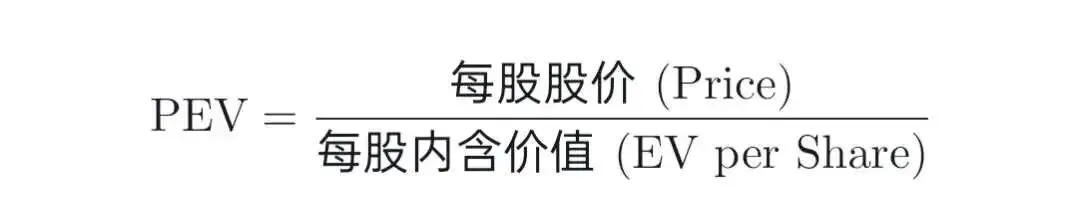

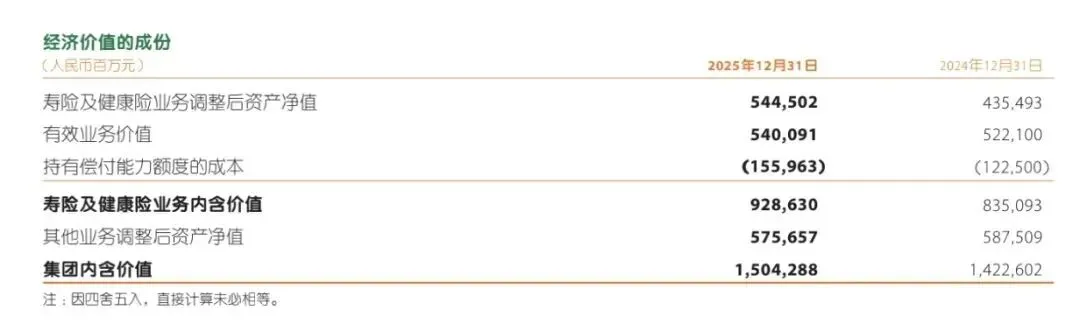

2025年利润绝对值增长约125亿元,利润增长主要构成如下:主业板块利润持续增长(寿险及健康),财产保险高速增长13%,第二增长曲线开启(医疗养老业务),保险投资收益6.3%,风险出清接近尾声,科技板块开始盈利B.潜力:行业赛道潜力巨大(2030年健康服务潜力16万亿,2035年银发经济潜力30万亿).C.出海:海外资产约600亿美元,没有进行单独的拆分,但是已经开始布局例如平安产险海外控股,陆金所控股等,相信随着一带一路国家战略的实施中国平安也会抓住这次机遇去开疆拓土,那么未来的前景将进一步打开。中国平安分红险业务激增41%,可能很多人没注意这个细节,说明什么?现在的低利率时代大家的钱没地方投了,想如何保值成了我们不得不面对的一个问题,我在去年已经做了一个小的判断这不是开始更不是结束。中国平安2025年连续举牌买入了多家银行和保险公司股份,而且对股市的参与度越来越高占比直接翻倍,如果股市回调,平安的净资产和非运营利润将会受到一定的影响,就比如当年投资的地产一样的风险还在持续出清中。所以当前中国平安的PEV估值在0.65-0.7左右.每股分红2.7元,连续14年保持增长,用周五的收盘价股息率4.5%,用我的买入价股息率10%。结论——对我而言(每个人的判断和承受力不同,请独立思考)PEV: 0.7倍,合理值在1倍,如果把1看作目标还有42%的空间。股息:4.5%,远高于目前四大行年存款利息的4倍以上。首先:它已经占我持仓占比的30%以上,如果再加仓就会过于集中,风险也会随之而来。其次:我的成本价在26元,现在的价格在58元,现在买入会拉高我的持仓成本,除非它跌到35元附近以及以下我会再次启动加仓。最后:股价的是否涨跌不会影响我每年在它身上10%的股息收益,所以它妥妥的是我持仓里的压舱石。所以它对我来说赚的多每年1300多亿的净利润,赚的稳财务核算用的是运营利润剔除了浮动利润;家底厚净资产首次突破1万亿,护城河深有自己的产品,渠道,人员,和蓝海的医疗养老赛道;回报率高连续14年增长的高分红。它的未来如何,让我们拭目以待与君共勉!

欢迎关注,点赞!评论!转发!

End

作者简介:九二年自由撰稿人

私企高管,终身投资学习者,健身爱好者,

日光倾泻时我低头做沉默的牛马——打造自己的源源不断现金流;

华灯初上时我便在灯下打捞自己——对世俗沉沦的自己进行重铸;

破晓初现时我已整装与朝阳同行——拾起责任的背包战斗中成长;

感谢你能来,如果有那么一两句话对你产生了影响那就是我追求的意义,如果认可他,喜欢他欢迎关注,点赞和收藏,让我们一起成长!