一、过敏性疾病药物行业概述

过敏性疾病药物是用于预防、缓解或治疗由过敏原引发的免疫系统过度反应所导致各类病症的药物总称,其核心作用是调节机体免疫应答、抑制炎症介质释放,从而减轻过敏相关临床症状。这类药物的应用场景覆盖临床治疗与自我药疗,适配不同严重程度的过敏病症,是保障人体健康、改善过敏患者生活质量的重要医药品类,行业发展与居民健康需求、医疗技术进步密切相关。

过敏性疾病药物品类丰富,根据药理作用机制、临床应用场景的不同,可划分为多个类别,各类药物具有明确的适用范围和作用特点。不同品类药物针对的过敏症状各有侧重,适配从轻度皮肤瘙痒、打喷嚏到中重度哮喘、特应性皮炎等多种病症,形成了覆盖预防、缓解、治疗全流程的产品体系,满足不同人群、不同病症的用药需求。

行业发展受多重因素驱动,既与过敏性疾病的发病情况直接相关,也受医疗保障体系、居民健康意识、药物研发技术等因素的影响。随着社会环境变化和生活方式调整,过敏相关健康问题日益突出,推动行业持续迭代升级,同时行业监管政策的完善、医药企业的研发投入,也进一步规范行业发展、丰富产品供给,推动行业向高质量方向迈进。

二、中国过敏性疾病药物行业市场规模分析

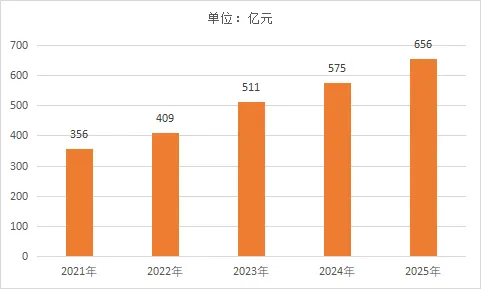

2025年,中国过敏性疾病药物行业市场规模656亿元,行业整体呈现稳步增长态势,市场需求持续释放。近年来,过敏性疾病患病率持续上升,各类过敏病症的检出率不断提高,从常见的过敏性鼻炎、荨麻疹到中重度特应性皮炎、过敏性哮喘,患者群体规模逐步扩大,带动临床用药与自我药疗需求同步增长,成为推动市场规模提升的核心动力。同时,居民健康意识不断提升,对过敏症状的重视程度和治疗意愿增强,不再局限于症状发作时的临时缓解,而是更注重长期规范治疗,进一步放大了药物需求。此外,医疗保障体系不断完善,更多疗效确切的过敏性疾病药物被纳入医保目录,降低了患者用药门槛,提升了药物可及性,间接推动市场规模稳步增长。行业供给端持续优化,国内外企业不断推出新型药物、改良剂型,丰富产品品类,满足不同场景下的用药需求,同时线上购药、DTP药房等新兴渠道的渗透,进一步拓宽了产品销售路径,助力市场规模实现稳步突破。

图表:2021-2025年中国过敏性疾病药物行业市场规模情况

三、中国过敏性疾病药物行业发展前景分析

1、产品结构持续升级,创新方向更加明确

未来,过敏性疾病药物行业将逐步从传统小分子药物向靶向生物制剂、从症状控制向疾病修饰转变,新型给药系统将成为研发热点。缓释制剂、口腔崩解片、鼻喷雾剂等改良剂型将进一步普及,改善患者用药依从性;同时,靶向免疫通路的生物制剂研发将持续推进,针对特定过敏病症的精准治疗药物将不断涌现,丰富产品供给,推动行业产品结构向高端化、差异化升级。

2、市场需求持续扩容,应用场景不断延伸

随着城市化进程加快、环境因素变化,过敏性疾病的患病率将维持上升态势,儿童、老年人等易感人群的用药需求将持续释放。同时,以往被忽视的食物过敏、药物过敏等病例不断被发现,进一步扩大市场边界;此外,过敏疾病的长期管理理念逐步普及,患者对规范用药、长期用药的需求提升,将持续推动市场需求扩容,同时用药场景将从医院端向零售端、家庭端延伸,进一步拓宽行业发展空间。

3、政策环境持续优化,行业发展更加规范

《“健康中国2030”规划纲要》等相关政策将持续优化药品审评审批机制,鼓励创新药和改良型新药研发,为行业创新发展提供政策支持;同时,医保目录动态调整机制将持续发挥作用,将更多疗效确切、性价比高的过敏性疾病药物纳入医保,提升药物可及性。此外,行业监管力度将不断加大,规范药品生产、销售、使用全流程,推动行业淘汰落后产能,促进优质企业发展,提升行业整体发展质量。

4、行业竞争格局优化,本土企业崛起加速

未来,行业竞争将从价格竞争逐步转向研发竞争、品牌竞争,外资企业凭借专利优势仍将占据高端市场部分份额,但本土企业将加速崛起。本土企业将加大研发投入,通过仿制药一致性评价实现进口替代,同时逐步向高壁垒的生物制剂领域探索,依托成本优势、渠道下沉与品牌建设,扩大市场份额;此外,行业投融资活跃度将持续提升,并购整合趋于频繁,企业将通过横向并购扩充产品线、纵向整合强化供应链韧性,推动行业竞争格局不断优化。

5、渠道创新持续推进,营销模式不断升级

线上购药渠道的渗透率将持续提升,企业将进一步布局线上零售、互联网医院等新兴渠道,实现线上线下渠道融合发展,提升产品触达效率;同时,DTP药房等专业渠道将持续完善,为中重度过敏患者提供专业化的用药指导和服务,提升患者用药体验。此外,企业将更加注重学术推广和患者教育,传递规范用药理念,提升品牌影响力,推动营销模式从传统推销向专业化、精细化升级。