2025年财报季,和刀锋一起逐一解读消费和医药行业的中华老字号,今天看“海天味业”。

阅读年报前有个疑问:海天目前是调味品行业的第一,它区别于对手的核心竞争力到底是什么?让我们带着疑问往下看。

1.2025年主要财务指标

营业收入 288.73 亿元,同比增长7.32%;

归属净利润70.38%,同比增长10.95%;

扣非净利润 68.45 亿元,同比增长12.81%;

毛利率40.22%,同比增长8.79%;

净利率24.40%,同比增长3.28%;

净资产收益率19.59%,同比减少10.01%;

基本每股收益1.23元,同比增长7.89%;

每股经营现金流1.32元,同比增长7.81%;

资产负债率19.82%,同比减少14.52%。

海天在2025年表现出了一定的韧性,酱油、蚝油、调味酱三大核心,分别实现149.34亿元、48.68亿元、29.17亿元的收入,同比增速 8.55%、5.48%、9.29%,业绩稳健。

2.公司主营业务、发展愿景

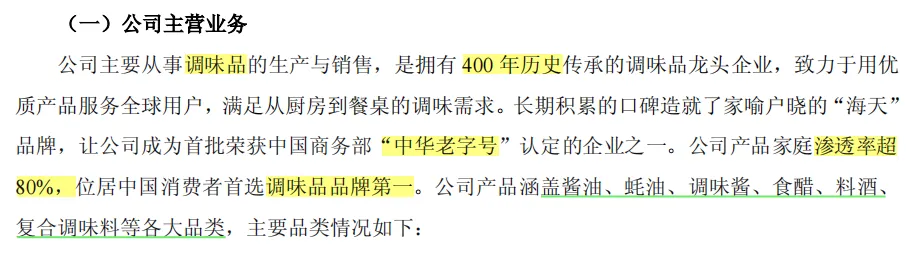

公司做什么的?今后有什么打算?

公司主要做调味品,发展方向是从“调味产品” 到“全场景烹饪解决方案”再到“味道研究”。愿景是有人烟处有海天。

这句话有点厉害了,意思是今天的海天已经把酱油卖到国内任何地方,未来的海天还要把调味品卖到全球有华人的地方,甚至是只要有人的地方。

3.分红计划

公司赚钱了分给买股票的股东吗?

2025年公司实施中期分红,制定未来三年分红规划,承诺2025-2027 年每年分红率不低于当年归母净利润的80%,提升投资回报的可预期性。

分红率是衡量一家公司盈利能力和是否注重股东利益的标志。去年共3次分红,分的钱比当年赚的还要多,值得点赞!

4.主要会计数据

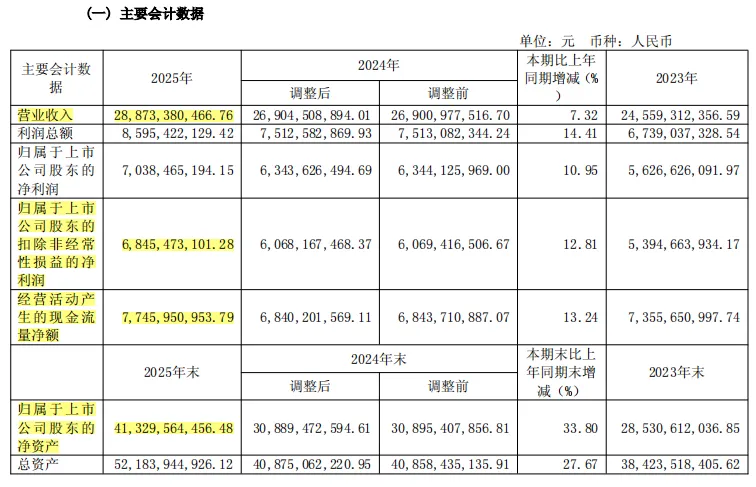

去年赚了多少钱,留存下来多少?

2025年营收288亿,净利润68亿,现金流净额77亿,公司净资产413亿。这几个数据都是正增长。

看到这里,已经有了一个直观感受:公司属于现金奶牛,赚真金白银,分钱大方,未来还能赚,也还能分。

5.销售模式

公司产品怎么卖出去的?

公司采用以经销为主、以直销为补充的销售模式,在线上线下全渠道布局立体渠道体系。经过多年发展,现已建设并维持一支能力突出、长期合作的优质经销商队伍。

2025年线下渠道营业收入达257.60 亿元,线上渠道16.39 亿元。线下还是基本盘,大多人买酱油、调味品,当有需求时就近在超市、菜市场随用随买。

6.行业天花板

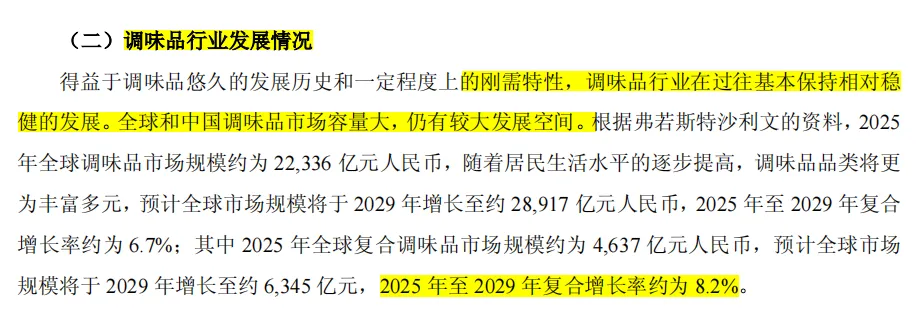

行业未来需求还有增长吗?

7.竞争格局

主要有哪些竞争对手?

中国调味品市场规模约5000亿左右,属于刚需,复合年化增长率大概5%-8%,竞争格局为“一超多强”。

单看最大品类“酱油”(规模约1000亿)市占率:

海天18%-30%,断层第一;

中炬高新(厨邦)3%-5%;

千禾味业2-3%,零添加龙头;

李锦记(未上市)3-7%,高端强势。

“海天”强在品类全、渠道强、成本低、餐饮B断壁垒(占比60%)。

8.竞争优势

文章开头的疑问,公司核心竞争力是什么?未来能保持吗?

看看年报中官方怎么说:

①产品矩阵

公司最具有代表性的经典系列核心单品中,金标生抽、草菇老抽两大产品系列已畅销60余年,味极鲜酱油、海天上等蚝油两大产品系列连续10余年销售额超过10 亿元。截至2025年,公司已有7个十亿级以上产品系列、超30个亿级以上产品系列。

用户习惯一旦形成就会一直复购,以我个人为例,凉拌菜喜欢用海天的味极鲜酱油,消费者一旦认可一款产品,品牌就占领用户心智,基于转换成本就形成了竞争护城河。习惯的力量很可怕,公司还能推陈出新,加固护城河,形成良性循环,强者恒强。

调味品公司的护城河有多宽?这个问题留给大家。

说到产品矩阵,还联想到一家中药公司:同仁堂。

同仁堂2024年销售额过亿的系列产品:

1. 安宫牛黄系列(心脑血管龙头,约30亿级)

2. 同仁牛黄清心系列

3. 同仁大活络系列

4. 六味地黄系列(补益类核心)

5. 金匮肾气系列

6. 同仁乌鸡白凤系列(妇科核心)

7. 感冒清热颗粒系列(清热类,增速亮眼)

8. 西黄丸系列(抗癌/痈疽,增速25%)

同仁堂2025年年报3月31日披露,届时也会解读,约占个人股票账户持仓的7%。

②渠道覆盖

公司渠道布局已拥有超过6000家经销商,覆盖约300万个终端网点,线下网络深入县镇,地级城市覆盖率约达100%,县级城市覆盖率超过90%,渠道覆盖就像毛细血管”系统。

③技术投入

公司数十年如一日进行研发投入,坚持每年将约3%的营收投入研发,近十年研发投入累计超65亿元,驱动从“调味品制造”到“味道研究”的蜕变。

④规模优势

公司继续保持在调味品行业的龙头领先地位,产销量超过480万吨,名列行业第一,从而带来规模化采购优势。

规模优势这一点,和伊利牛奶很像,因为市场占有率领先,供应链有规模优势,采购上量大从优,相比竞争对手成本更低,体现在财务数据上就是更高的毛利率。

海天味业(39.97%)>中炬高新(39.21%)>千禾味业(37.41%)

说明:后两家暂未公布年报,均使用2025年前三季度数据。

9.收入及成本分析

销售、收入、成本结构如何?

食品制造业毛利率41.78%,同比增长3.15%。酱油毛利率48.73%,同比增长4%,酱油是公司基本盘,很稳。

毛利率提升主要是材料采购成本下降、科技驱动成本精益控制及供应链全链协同等综合影响所致。

①产销情况

三大核心单品产销都在增长,销量大于产量,库存也在减少。

②成本构成

直接材料80%、制造费用7-8%、运费7-9%、直接人工2-4%。

制造费用同比下降,主要是公司以科技及数智化手段驱动成本管理优化。

运费同比上升,主要是公司推进供应链变革,整合物流资源并搭建智能物流数字化系统等所致。

这里看到一个亮点:人工成本占比少,这样的生意模式不错。

因为根据中国人口结构趋势,未来人工成本会越来越贵,像美团这种人力密集型公司,利润会被人力成本摊薄。

贵州茅台和片仔癀年报将于4月陆续公布,届时咱们再一起对比下“顶级生意模式”,找一找好生意的感觉。

总体来说,海天是一家可以关注的公司,目前估值33倍,纳入观察池。本人不持有海天味业,仓位即态度,每个人的能力圈、机会成本不一样。

10.结束语

做投资真的不需要什么都懂。可口可乐、伊利牛奶、海天酱油、云南白药牙膏,这些普通人日常生活中触手可及的消费品,相对更好了解。

从观察这样的生意开始,然后再逐步认识市场先生,耐心等待好价格的出现。和刀锋一起,践行正确的投资理念,慢慢变富!

PS:写财报系列文章的初衷,一是作为自己学习的记录,二是分享给志同道合的朋友,如果你平时没有时间,或是觉得财报难懂,可以常来这里看一看,聊一聊。

全文完。

如果觉得不错,点点赞,点个关注!

推荐阅读:

声明:仅代表个人观点,不作为投资建议,股市有风险,投资需谨慎。