报告名称:2026年具身智能行业年度投资策略(文末附全文pdf) 出 品 方:浙商证券

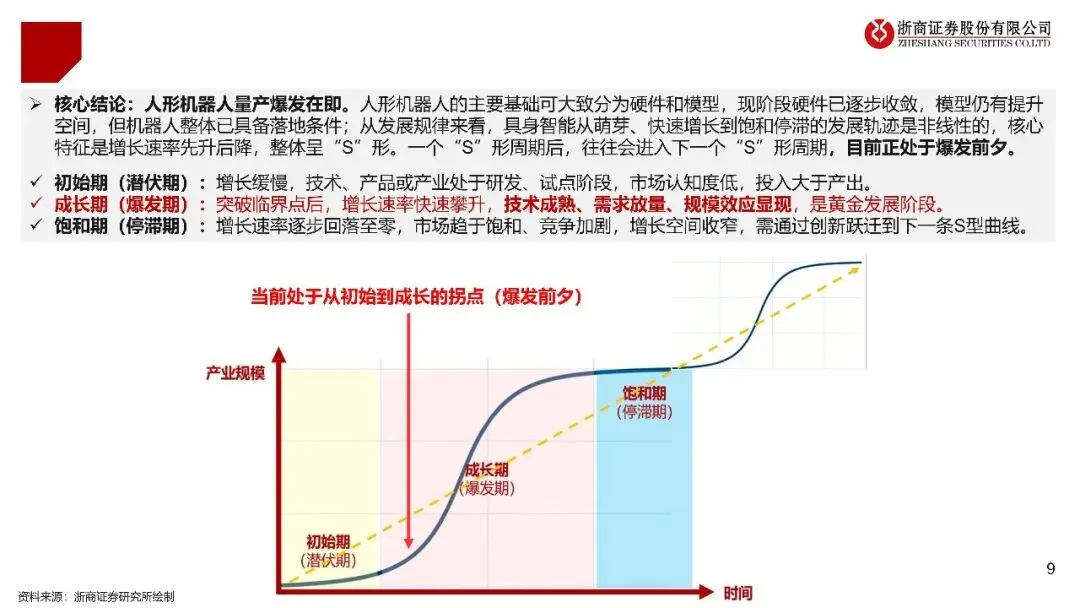

1. 产业奇点已至:2026年被视为人形机器人“量产元年”

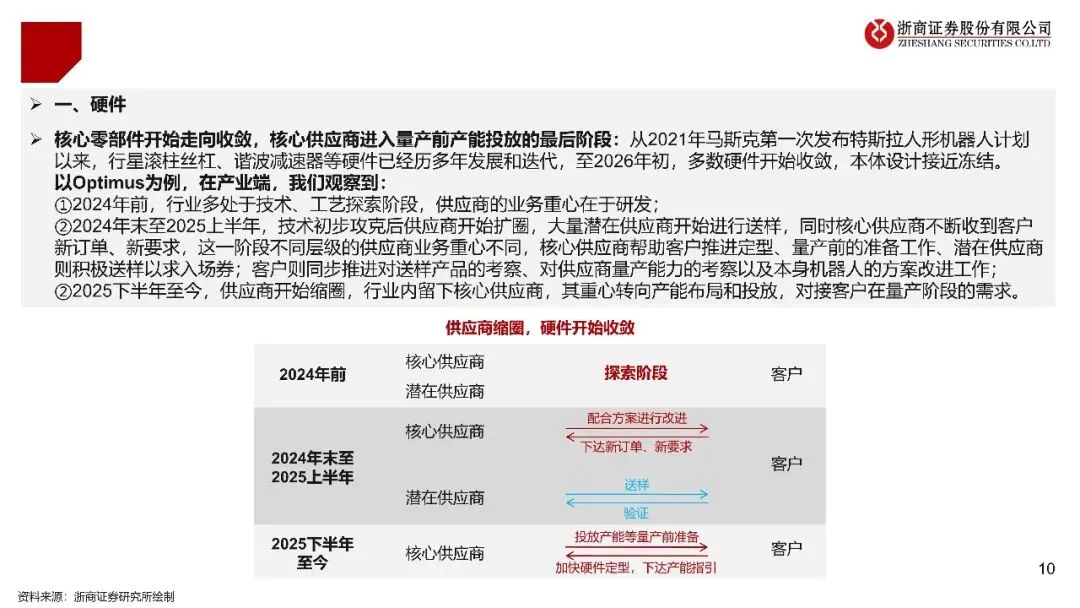

核心判断:人形机器人正从技术探索阶段朝着量产落地阶段迈进。在过去几年当中,行业历经着由概念提出起始进而到技术迭代的过程,到了2026年,核心硬件(就像丝杠、电机、减速器这类的)它的技术方案已然开始“收敛”,也就是主流技术路线趋向于稳定状态了,核心供应商的产能建设步入到最后冲刺阶段。

更关键的事情是,产业界达成了一项重要的一致看法,即当下阶段的机器人尽管并非毫无瑕疵,下一步要借助小规模投放市场的方式去积攒现实世界中的数据,而这些具备高水准的数据乃是进一步培育并增强模型能力的“动力来源”。所以,在2026年的时候,将会成为该行业从“科学实验室”迈向“生产作业线”的一个转变节点。

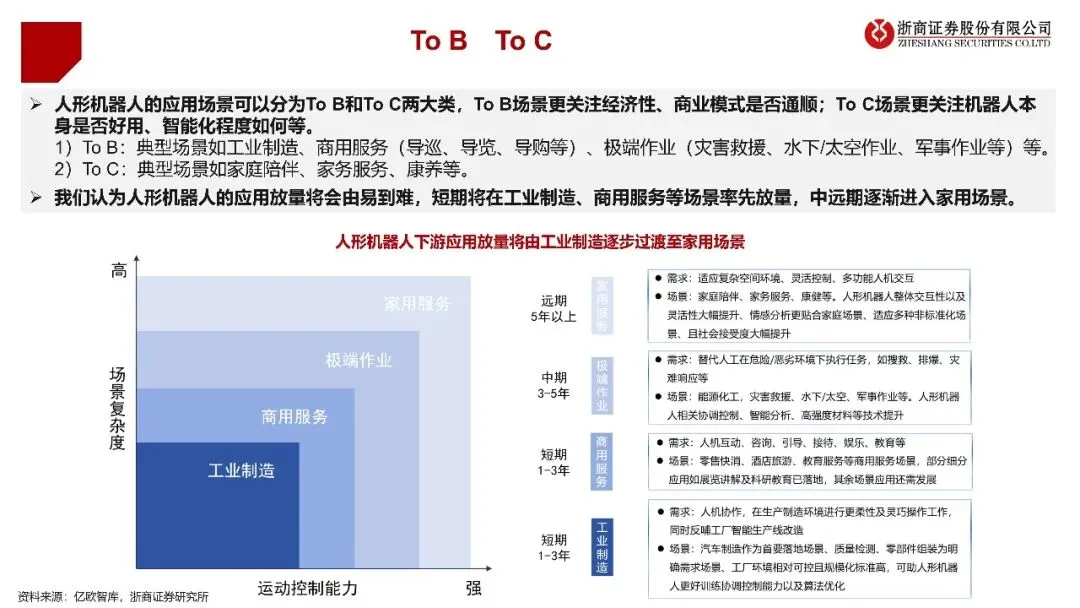

2. 市场空间爆发:从工业到家庭,2030年有望形成千亿级市场

报告针对市场空间开展了量化测算,表明商业化路径会从易至难、按部就班。在短期(1-3年)内,人形机器人会首先在工业制造、仓储物流等ToB场景实现落地,其商业模型能否成功运行,取决于“机器人成本”与“人工效率”之间的经济性平衡状况。报告借助敏感性测算,呈现出当机器人售价降低到10 - 15万元时,其投资回收期将会极具吸引力。在中长期这一阶段(时长为5至10年),由于泛化能力得到提升,机器人会慢慢进入家庭,去承担陪伴、家务等属于ToC场景的工作。预估到2030年的时候,仅仅是中国和美国这两个国家的制造业以及家政业,对于人形机器人的需求将会达到大约210万台,与之对应的市场规模大概是3146亿元人民币。

3. 竞争格局重构:中美双强,中国在供应链与量产端领跑

全球竞争格局中,中美两国是绝对的领跑者,不过优势互补,美国在基础大模型、人工智能算法方面有着显著性领先优势,像美国有特斯拉、Figure等模型能力突出的企业,而中国的优势是强大的制造业基础、完备的供应链体系以及广阔的应用场景,数据表明,在2025年全球人形机器人出货量里,中国供应商的份额超过88%,宇树、智元、优必选等企业出货量排在前面。这意味着,中国不但具备“制造产生”的本事,还要初步呈现出“大规模数量生产”的掌控力。

4. 核心价值环节:聚焦三大基础零部件与“电子皮肤”新技术

报告把产业链机会划分成了三个梯队。

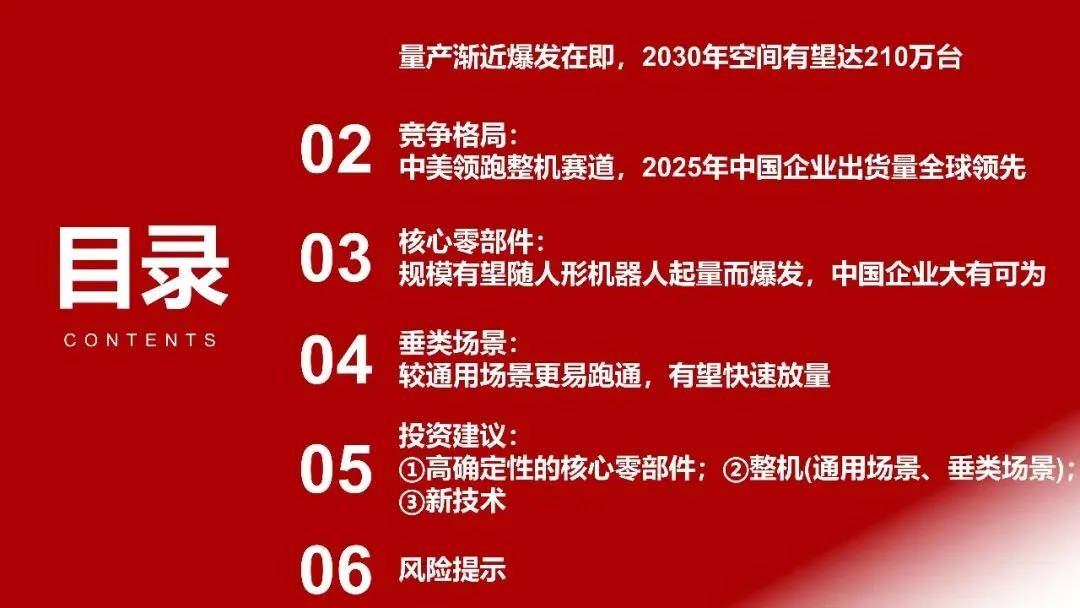

第一个梯队,是具有高确定性的核心零部件,这里面包含了丝杠、电机以及减速器,它们占价值量差不多有20%,这些可是机器人运动有着的“肌肉”以及“关节”,预估到2030年的时候,仅仅这三者的市场规模就会达到1037亿元。

第二个梯队是整机制造,它既包含通用型人形机器人,还覆盖了在特定场景当中(像是搬运、拣选)更容易成功运作的垂类机器人。

第三梯队是新技术方向。报告着重突出了轻量化材料(像PEEK这种)以及传感器的价值与意义。特别是触觉传感器,也就是电子皮肤它被视作机器人达成精细操作以及场景泛化的关键所在,即“最后一公里”这个阶段,其价值量有希望随着应用的不断深入而实现持续的增长。

5. 未来演进关键:数据、模型与成本的三重奏

报告对行业未来发展的核心驱动力做了深度解读。

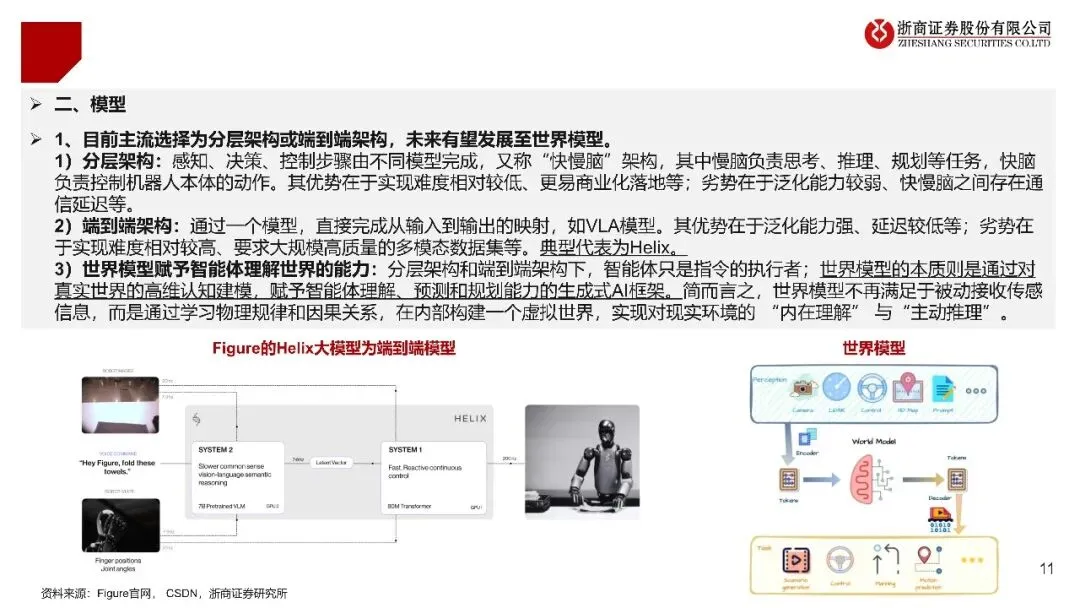

模型架构正从“分层架构”朝着“端到端”甚至“世界模型”的方向演进,而这样做的目的在于,使机器人从过去单纯的“指令执行者”转变为拥有理解与预测能力的具有新特质的“智能体”。

训练数据的来源以及质量是决定模型能力的关键界限,其中,真实数据也就是从物理世界采集而来的数据,它是最为宝贵且极为稀缺的,而仿真数据和互联网数据在这个过程中则充当着重要补充的角色。

成本优势是商业化的关键变量,伴随产业链成熟,核心零部件成本降低,机器人售价存有从当前的数十万元往十万元乃至更低下降的可能,这会径直决断其于工厂以及家庭的渗透速率。

『公众号并非行业报告搜索引擎,下方链接一键解锁20W份报告』

免责申明:top行业报告收录的资料版权归原撰写/发布机构所有,若版权方认为有侵权问题,请立即通知删除。TOP行业报告——全行业报告智库平台,分享有价值的行业研究报告,行业数据报告,行业分析报告,行业调研报告。 点击查看→新用户必读【如何下载】