如需报告请联系客服或扫码获取更多报告

1.前言

“装备制造业是制造业的脊梁,要加大投入、加强研发、加快发展,努力占领世界制高点、掌控技术话语权,使我国成为现代装备制造业大国。”——2017 年习主席考察徐工机械作为装备制造业的重要组成,我国工程机械行业萌发于建国初期百废待兴的背景下,成长于新世纪波澜壮阔的国家大发展之中,用 50 年时间学习积累,经两轮周期,从艰苦创业到跻身全球一流。站在新一轮周期演绎的当前时点,我们重点讨论三个问题:

(1)工程机械行业的整体组成和逻辑是怎么样的?

(2)中国工程机械行业走过了怎样的发展历程?

(3)当前时点下,工程机械行业在发生怎样的变化?

2.工程机械——社会建设顶梁柱,经济发展晴雨表

2.1.工程机械是国民经济支柱,全球市场规模超万亿

工程机械是国民经济建设的重要支柱产业之一,相对下游行业具备明显的“二阶导”属性,即行业总体需求更多取决于下游行业的扩张增量,对下游景气度变化更为敏感,被视为经济发展的晴雨表。工程机械行业主要产品包括挖掘机械、起重机械、铲运机械、压实机械、桩工机械、混凝土机械、工业机械及矿山机械等机械设备产品,上游涉及钢材、液压系统、发动机、底盘部件、轴承、轮胎等零部件原材料,下游涵盖了基建、房地产、城市市政、新农村建设、工业生产以及矿山开采等多个领域,为多个行业发展提供了不可或缺的设备支持。

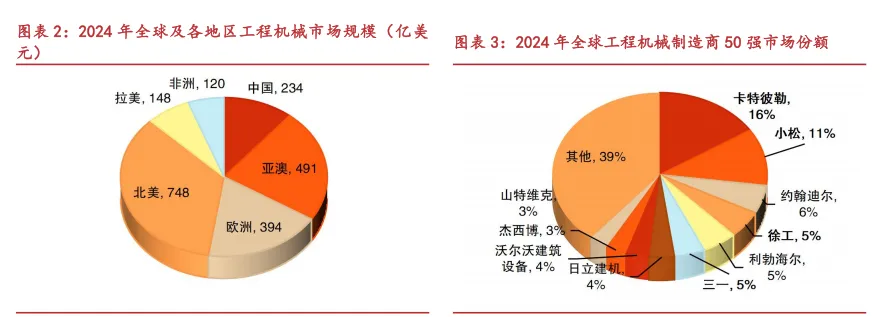

全球工程机械行业规模超万亿元,中国市场占据重要地位。根据弗若斯特沙利文,2024年全球工程机械行业规模达 2135 亿美元,其中北美、亚澳、欧洲、中国、拉美、非洲市场规模分别为 748、491、394、234、148、120 亿美元,其中中国市场占比 11%,北美及欧洲地区组成的海外成熟市场占比 53%,亚澳、拉美、非洲等地区组成的海外新兴市场占比为 36%。

市场呈现“两超多强”格局,美日龙头断崖式领先,中国品牌跻身世界前列。根据《国际建筑》杂志以 2024 年度销售额为依据发布的“Yellow Table 2025”榜单,2024 年全球工程机械 50 强制造商中,卡特彼勒以 378.4 亿美元销售额(占比 15.9%)蝉联榜首,小松以266.2 亿美元销售额(11.2%)稳居第二,断崖式领先第三名约翰迪尔(5.5%)。后续 4-10名分别为:徐工(5.4%)、利勃海尔(5.2%)、三一(4.6%)、日立建机(3.8%)、沃尔沃建筑设备(3.5%)、杰西博(3.1%)、山特维克(2.9%)。

2.2.挖掘机械是代表性产品,液压系统为上游原材料核心

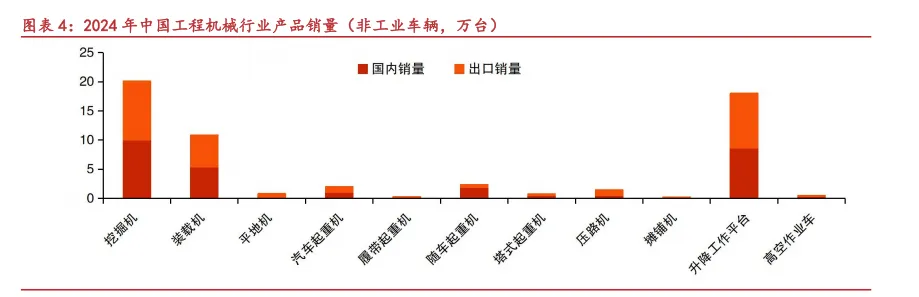

工程机械产品种类繁多,挖掘机械为代表性产品。从数量来看:中国工程机械企业 2024年 12 大工程机械主要品类总销量共计 185.5 万台,其中主要用于工业物流生产的工业车辆销量最高达 128.55 万台。在除工业车辆外的传统工程机械设备中,挖掘机械、升降工作平台、装载机全年销量分别为 201131 台、179927 台以及 108209 台,占非工业车辆工程机械销售总量的 35%、32%以及 19%。从价值量来看:各类传统工程机械产品中,2024 年挖掘机械、装载机、起重机械全球市场规模分列前三位,分别为 632、390 以及 302 亿美元,占全行业市场规模 30%、18%以及 14%。无论从价值量还是数量上来衡量,挖掘机械都是工程机械行业具有重要代表性的产品,是研究行业整体变化重要的参考对象。

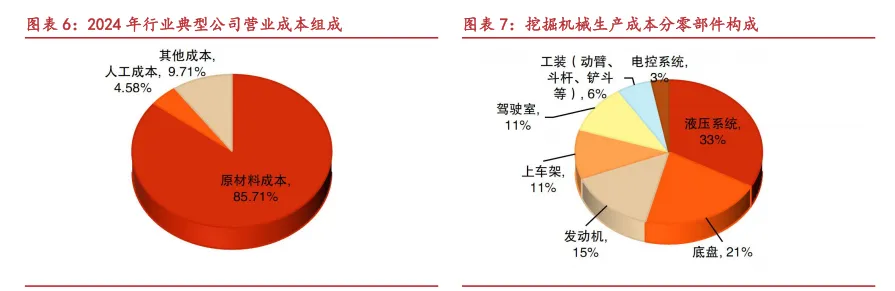

“得液压者得天下”,液压系统是工程机械上游的核心。工程机械行业主要营业成本集中在上游钢材、液压系统、发动机、底盘部件、轴承、轮胎等原材料成本,以行业典型公司徐工机械、三一重工及中联重科 24 年营业成本组成为参考,三家公司合计原材料成本占公司总营业成本比例分别为 85%、84%及 90%,平均占比超 85%。各零部件中,负责将发动机动能传递至工程机械各运动执行元件以实现往复、回转、摆动等动作运转的液压系统是最为核心的零部件,以挖掘机械为例,液压系统在生产成本中占比最大约为 33%,其次为底盘件及发动机等配件。

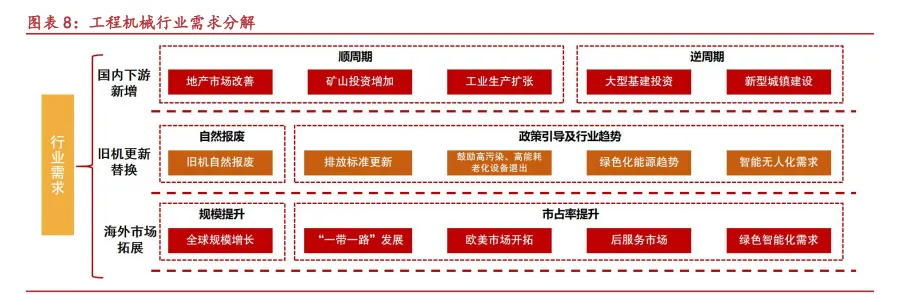

2.3.行业需求逻辑的源动力来自下游新增+存量更新+海外拓展

行业需求=国内下游新增+存量设备更新+海外市场拓展。我们对行业下游需求进行梳理拆解,我国工程机械行业需求主要由国内下游新增,存量设备更新换代以及海外市场拓展“三驾马车”拉动:

(1)国内下游新增:国内新增需求来自下游投资的增长主要包括地产开发、矿山开采、工业生产等顺周期行业投资建设需求增长以及大型基建投资、新型城镇化建设等逆周期需求提升。

(2)存量旧机替换:存量更新需求主要来自两方面,一方面是设备老化的自然淘汰更新,如挖掘机自然换新寿命约为 8 到 10 年,装载机约为 10 到 12 年等。另一方面则是政府政策以及行业绿色化、智能化趋势升级带来的替换需求,包括国家非道路机械排放标准更新、中央及各地方政府对于高污染、高能耗旧设备退出以及新能源、智能化设备的引导提倡、下游行业电动化、智能化设备需求提升等。

(3)海外市场拓展:海外地区是具备成长属性的重要市场,需求来源一方面来自全球工程机械市场规模增长,一方面来自中国工程机械企业通过自身生产、研发实力以及海外营销、服务能力的成熟带动的海外市场份额的提升,主要涉及“一带一路”沿线国家等新兴市场以及欧美成熟市场的拓展、后服务市场的组织提升以及绿色化、智能化设备需求的增长等。

3.回看工程机械 70 载,从萌芽初生到大树参天

70 年艰苦奋斗路,中国工程机械从艰苦创业到跻身世界一流。近代工程机械诞生于 18世纪第一次工业革命,19 世纪初,欧洲出现了蒸汽机驱动的挖掘机、压路机、起重机等。19世纪 70 年代以后,大量工程机械种类及品牌诞生,液压技术亦开始应用于工程机械领域,工程机械开始进入快速发展期,至今发展 200 多年。而我国工程机械起步于建国初期,至今行业规模超 200 亿美元,全球 50 强工程机械企业中国品牌市场份额近 20%。根据不同特征,我国工程机械发展大致可以划分为 6 个阶段:

首先是 1949-1960 年的创业起步期,建国前我国没有工程机械制造业,仅有的几个作坊式修理厂,几乎“一穷二白”。宝成铁路、红旗渠等重要基建工程几乎均依靠海量的人力进行施工,为解决相应需求,建筑工程部、铁道部等工业部门开始自行生产一些简单的工程机械并取得一些进展,其中包括 1954 年我国第一台机械式单斗挖掘机试制成功,1957 年首台塔式起重机研制成功等。行业在 1961-1978 年进入初步发展期,标志为 1961 年工程机械局成立,负责全国工程机械的发展和规划工作,我国工程机械行业从此实现有组织的统一管理。这一期间诞生了我国首台履带式液压挖掘机、汽车起重机等,并成立了专门的全国性工程机械研究机构-天津工程机械研究院。

4.聚焦二十年周期变化,三条主线引领行业发展

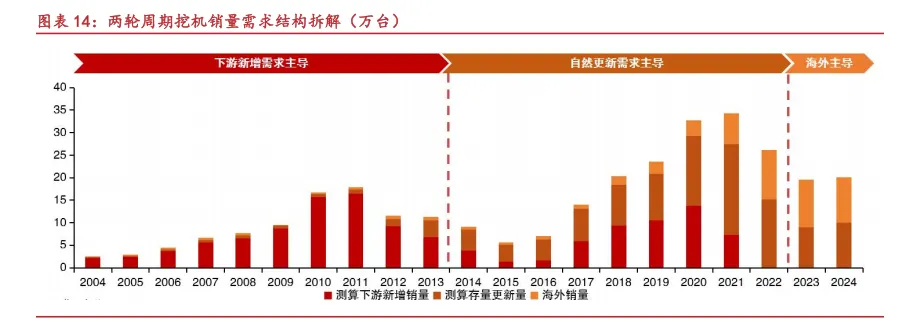

两轮周期起落,不同阶段行业需求的主导因素不同。以挖掘机销量为样本,我们对中国工程机械行业二十年间两轮周期新机销售需求进行拆解:

(1)首先明确销量逻辑,年末保有量-年初保有量=当年下游需求新增量+存量更新量-存量淘汰量,在下游投资持续增长的情况下,我们假设全部淘汰的存量机械都得到更新,则

下游需求新增量=年末保有量-年初保有量;

(2)通过存量更新量=内销总量-下游需求新增量的逻辑关系,综合考虑进口量与内销量比例关系,计算内销下游需求与存量更新量;

(3)以行业外销数据计算海外销量。

通过拆解计算行业需求结构:2004-2011 年第一轮上行周期,下游新增需求是销量增长的主要驱动因素,2011 至 2015 年的下行周期中,更新需求逐渐增长与下游新增需求共同影响销量;2015-2021 年第二轮上行周期,存量更新开始成为行业销量的主导因素,同时下游新增需求与海外需求同步发力,带动周期上行;2021 年后的下行周期中,下游新增需求锐减,海外需求与存量更新成为拉动销量的主导因素。

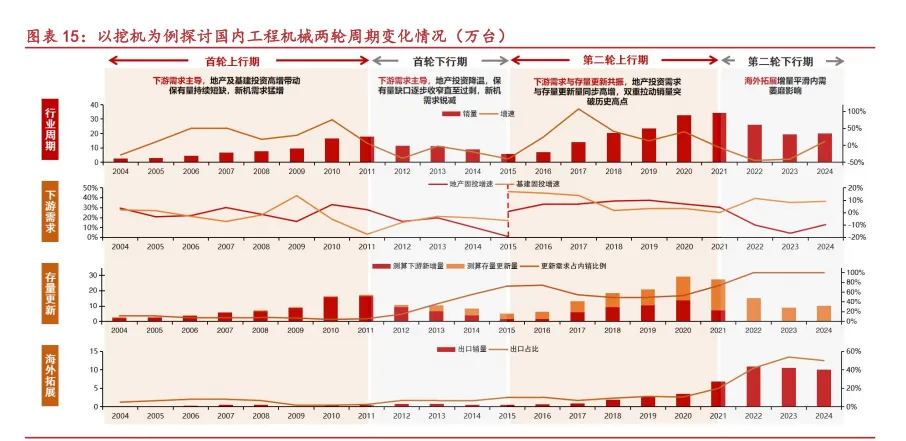

中国工程机械快速发展的二十年是一幅国内下游需求周期变化、存量更新日趋重要、海外市场开疆拓土的精彩画卷。当我们聚焦两轮周期起落,将宏观经济与需求结构进行结合探寻真正影响行业发展的核心因素,可以发现中国工程机械行业两轮周期发展历程,或是在宏观经济周期影响下,下游需求、存量更新、海外拓展三条主线交替引领的成长进程。

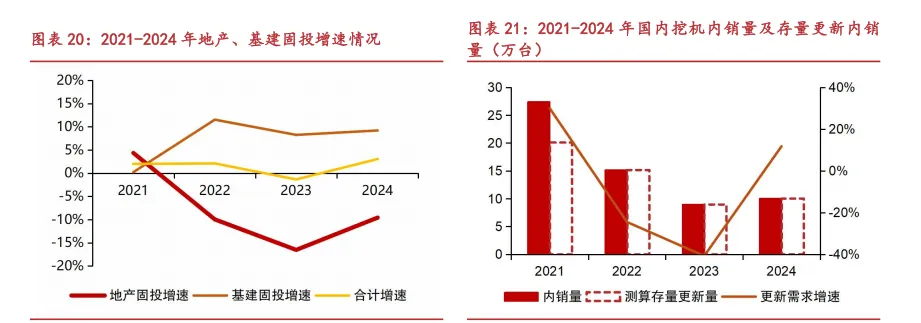

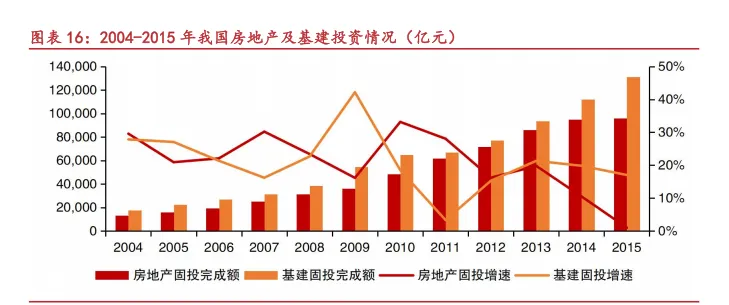

首轮上行周期(04-11 年):新世纪后随着我国经济快速增长,2004-2011 年间我国基础设施建设和房地产投资景气度高涨,叠加 2008 年“四万亿”基建投资等政策,7 年间房地产固投完成额由 1.32 万亿元迅速增长至 6.18 万亿元,CAGR 约 25%,而基建固投完成额由1.75 万亿元增长至 6.69 万亿元,CAGR 达 21%。下游持续超 20%的增速拉动了工程机械行业需求,我国挖机销售数量从 2004 年 2.57 万台迅速增长至 2011 年的 17.84 万台,8 年间销量增长约 6 倍。

首轮下行周期(11-15 年):在国家大规模基建刺激政策力度逐渐减弱以及为遏制房价增长过快出台“国十条”等房地产限购政策的背景下,下游投资增速迅速滑落,尤其是对行业销量影响较大的房地产行业,投资增速从 2011 年的 28%迅速滑落,至 2015 年已不足 1%。从可以直接反映实际工作需求量的小松挖掘机开工小时数来看,2011 年月平均开工小时数从170.58 小时迅速下降至 2015 年的 119.13 小时。因此挖机销量也从 11 年最高峰的 17.84 万台,迅速回落到 15 年 5.6 万台,降幅超 68%。

第二轮上行周期(15-21 年):

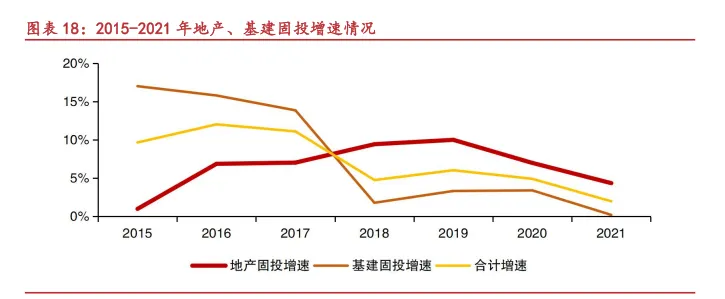

地产需求旺盛,下游新增需求高增:2015 年后,国家陆续放松房地产行业调控政策,房地产市场成交逐渐回暖。2016 年在“去库存”、棚改货币化等政策指引加持下,各地方政府放松购房政策,降低首付比例,同时央行继续实行宽松货币政策,整个房地产市场开始迅速增长,2021 年房地产固定投资完成额达到了近 15 万亿元的历史高位。工程机械行业与房地产业等顺周期行业投资情况关联度相对较高,因此在基建固投增速相对疲软的情况下,下游新增需求持续高涨,带动了内销量的迅速攀升。

存量更新需求共振:以挖机为例,行业上一轮上行周期挖机销量从 2004 年 2.57 万台迅速增长至 2011 年的 17.84 万台,工程机械存量更新时间一般为 8-12 年,因此自 15 年开始上轮周期销售产品陆续进入存量更新阶段,在社会整体基建、地产等下游投资总额保持增长的情况下,大量老旧设备的替换进一步拉动了新机采购市场的增长。

在地产需求高增以及上轮设备更新高峰的双重推动下,挖机销量从 2015 年的 5.63 万台迅速增长,至 2021 年达到了 34.28 万台的历史高点,CAGR 达 35.11%。

第二轮下行周期(21 年至 24 年):2020 年“三道红线”政策出台,大量房地产企业融资受限,资金链压力持续紧张,开发能力和意愿急速下降。同时叠加人口负增长及城镇化率逐渐步入高位等因素,工程机械主要下游地产及基建行业的整体固投增速维持在 5%以下,尤其房地产行业固定投资从 2022 年开始持续保持负增长,因此下游新增需求持续低迷。同时存量更新需求量也随着更新高峰的结束,从 2021 年 20 万台的顶点下滑到 2024 年 10 万台的低位。在下游新增与存量更新需求的双重下滑之下,2021 至 2024 年间,挖机国内销量从 27 万台快速下滑至 10 万台,跌幅达 63%。