教科书上的理论化的虚增利润的方式:利息费用资本化处理,是在2026年1月30号公之于众的。

见过将研发费用资本化的,我第一次见到把本该费用化的利息做资本化处理,而且是连续四年,证监局发监管函后才爆出,普通投资者能否在企业刚开始虚增利润的时候就及时发现?

更重要的是,除了在利息处理上虚增利润,企业在财报的其他财务数据是否真实,是否也存在虚增利润的嫌疑?

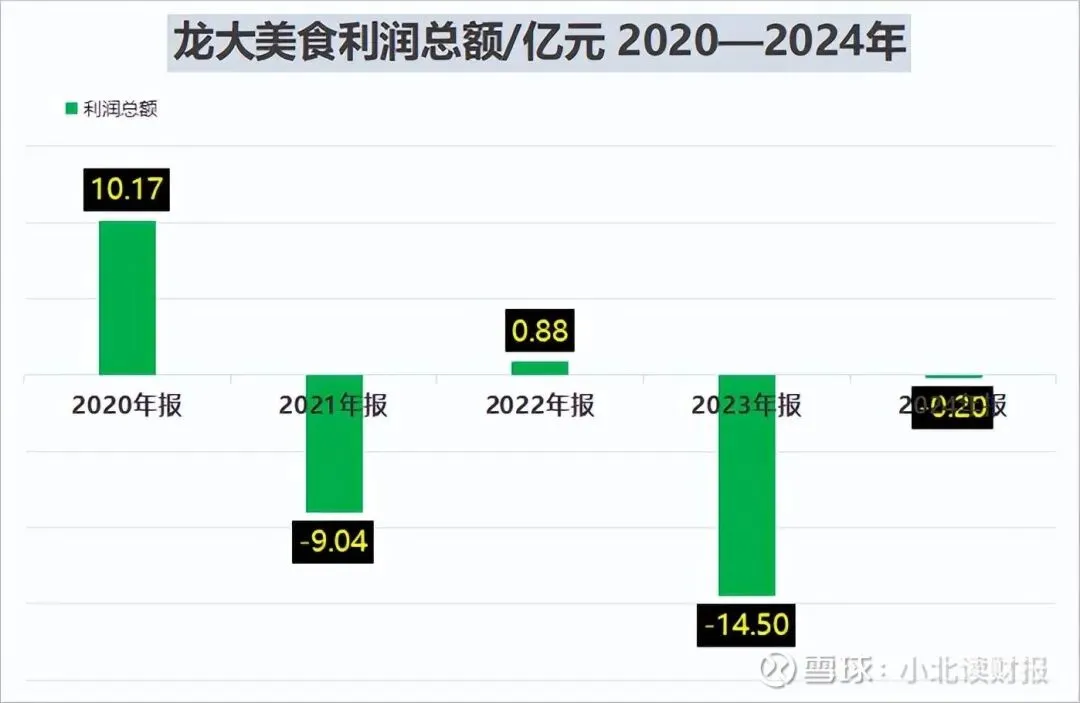

少计的利息看似金额不大,真实意图是隐瞒公司实际亏损的事实,下图是公司追溯调整以后的财务数据。

你可能疑惑,因为公司每年少计的财务费用只有2

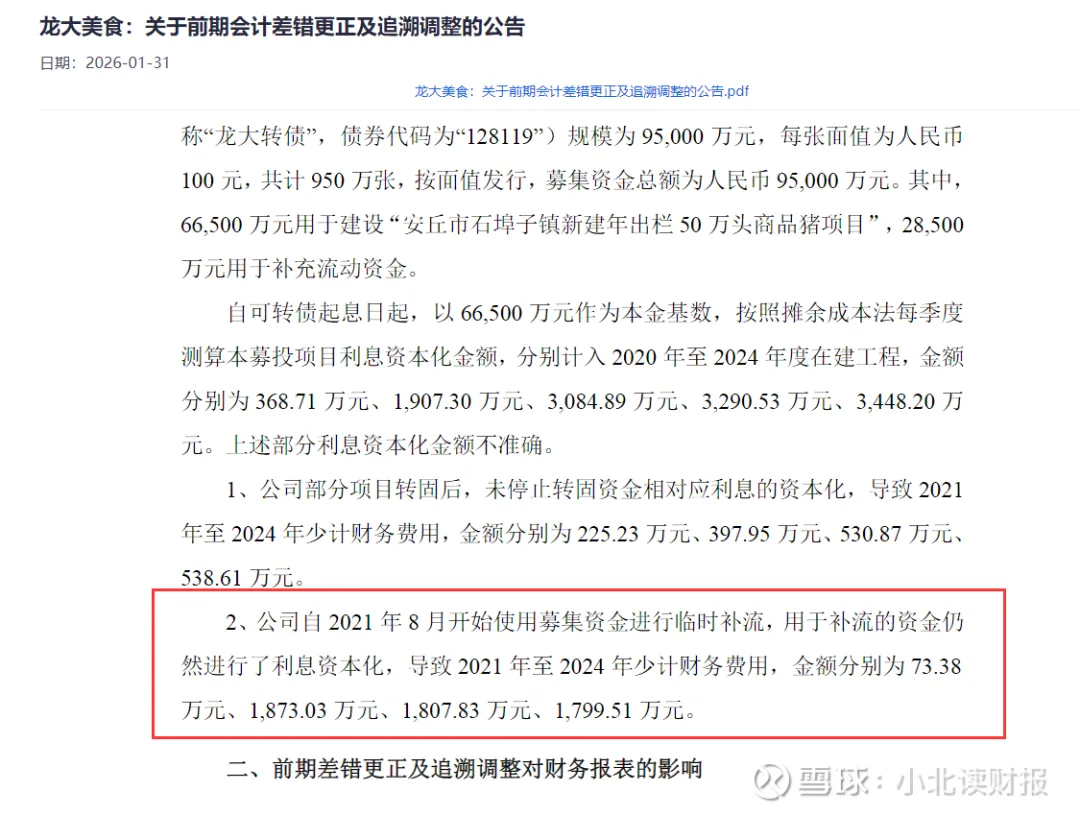

1、公司部分项目转固后,未停止转固资金相对应利息的资本化,导致2

2、公司自2

综上,公司2

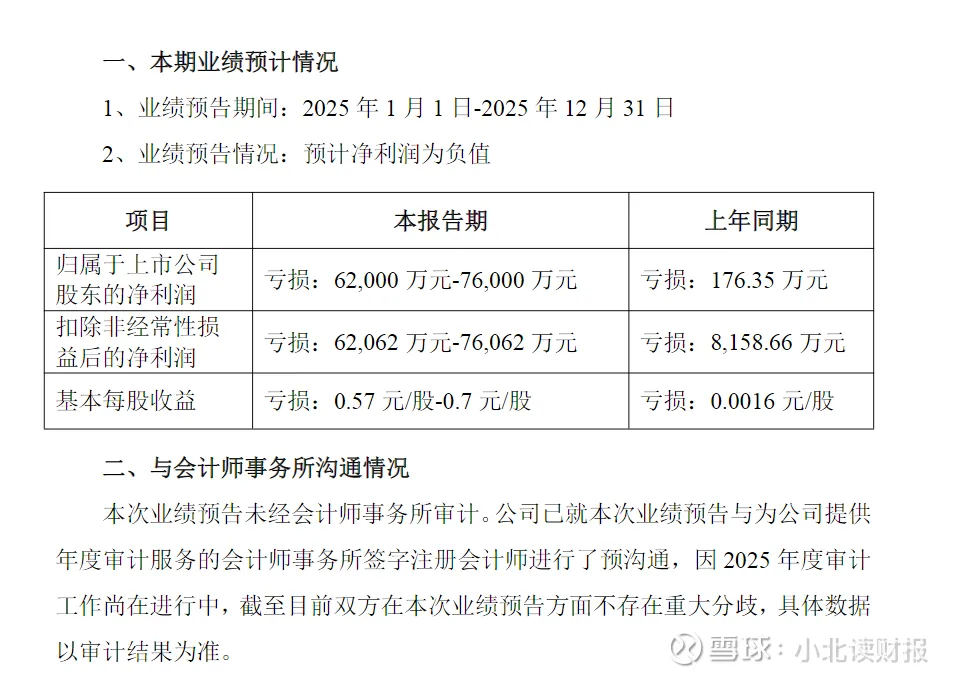

再往后看因为公司少计财务费用这项操作,掩盖了公司2

2

通过少计财务费用,公司就能掩盖净利润连续2年亏损的事实,从而避免公司被ST。ST会对公司股价和市值产生极大的负面影响,对公司维持债券评级继续融资、维护公司在供应商和客户那里的形象,都有严重影响。

公司2

龙大2

实际是公司已经连续三年亏损;

如果公司2

至于公司已经连续亏损3年的事实被公众所知会产生的后果,最重要的是大家会对公司丧失信心,会引起公司小股东、供应商、客户、银行的连锁反应。

最重要的是,它连续三年亏损不是自己主动披露的,是被证监局查出来的。

说到这里就不得不看下给龙大美食做审计的是哪个会计事务所了。

龙大美食不是一年虚增利润,而是连续四年都这样做,对此难道审计师真的一无所知吗?如果他们真的确实不知道,那就得让人怀疑他们的专业水平了。

连续多年的标准无保留意见的审计报告,充满了荒诞和讽刺性;而2

这样的审计机构就该罚款十倍审计费,签名注册会计师直接吊销执业证书!

关于龙大美食,我们能吸取的最大的教训是什么呢?

往轻里说,公司只是少计财务费用虚增利润,但是,这跟财务造假有明显区别吗?而且当我们发现一只小强的时候,暗影处肯定有一百只一千只了。

对于这样的企业,还是敬而远之,敬而远之!

赌它困境反转,不是不存在这种可能性,而是难度太大了;A股有5

公司万一爆个雷,就是个大雷。

我原本是想买点龙大转债的,可财务造假+1927万股会被司法减持+公司担保总额超过净资产100%!正股市值36.58亿,转债102.099,剩余规模9.46亿,到期115元,买不买还需再想想?

龙大转债兑付资金缺口分析与解决路径

一、资金缺口与违约风险

龙大转债(128119)将于2026年7月13日到期,需兑付本金及利息合计约9.46亿元。然而,截至2025年9月30日,公司账面货币资金仅5.18亿元,短期借款高达14.54亿元,现金短债比低至0.3,存在显著资金缺口。联合资信已将其评级从A-下调至BBB(负面展望),反映偿债能力严重弱化。市场普遍认为违约概率超过50%,悲观派甚至预测若违约,转债价格可能跌至20-40元。

二、公司可能的解决路径

转股价下修的局限性

公司于2026年2月将转股价从9.3元下调至4.2元,但正股价格(约3.18元)仍低于转股价,转股价值仅75.71元。由于净资产限制(约1.28元),进一步下修空间有限。此外,剩余转股期不足4个月,时间紧迫性加剧操作难度。外部融资或资产处置

控股股东蓝润发展所持股份已被司法冻结并强制拍卖,自身流动性危机导致外部救助希望渺茫。公司虽拥有部分可抵押资产(如固定资产净值23亿元),但经营持续亏损(2025年预亏6.2-7.6亿元)削弱再融资能力。小额兑付博弈

部分投资者以“多账户、小额持有”策略博弈公司优先兑付小额债权人(如按面值100元兑付),但缺乏明确政策支持,风险极高。历史案例(如岭南转债)显示违约后清偿率可能大幅低于面值。

三、业务困境与市场分歧

- 基本面恶化:公司屠宰业务受猪周期拖累,预制菜转型遇冷,2021-2025年连续亏损,且因财务造假被监管处罚。

- 市场观点:

- 乐观派:认为若价格跌至90元以下,持有到期潜在收益(如涨至115元)可能覆盖风险。

- 悲观派:指出资金缺口无解,股东危机加剧,违约几乎不可避免。

四、风险提示

- 时间紧迫性:距到期仅剩约4个月,公司需在短期内筹措近10亿元资金,难度极大。

- 流动性枯竭:2025年经营性现金流净额为-1200万元,持续失血。

- 信用崩塌:评级下调与财报虚假记载导致再融资渠道关闭。

总结

龙大转债兑付危机的核心矛盾在于公司现金流枯竭与股东自救能力缺失。尽管下修转股价和高收益率吸引部分博弈资金,但实质性解决方案(如外部注资、资产重组)尚未出现。投资者需警惕违约风险,若参与博弈,建议严格控制仓位并关注价格安全边际(如70元以下)。