每年FPA年会上,来自欧洲的行业动态总能给人不少启发。今年Flexible Packaging Europe执行总监Guido Aufdemkamp带来的这份更新,干货密度相当高——市场数据、消费者调研、法规进展一网打尽。作为每天盯着消费品市场的人,我把几个最值得关注的点拆开来说。

一、经济大背景:欧洲在"慢复苏"

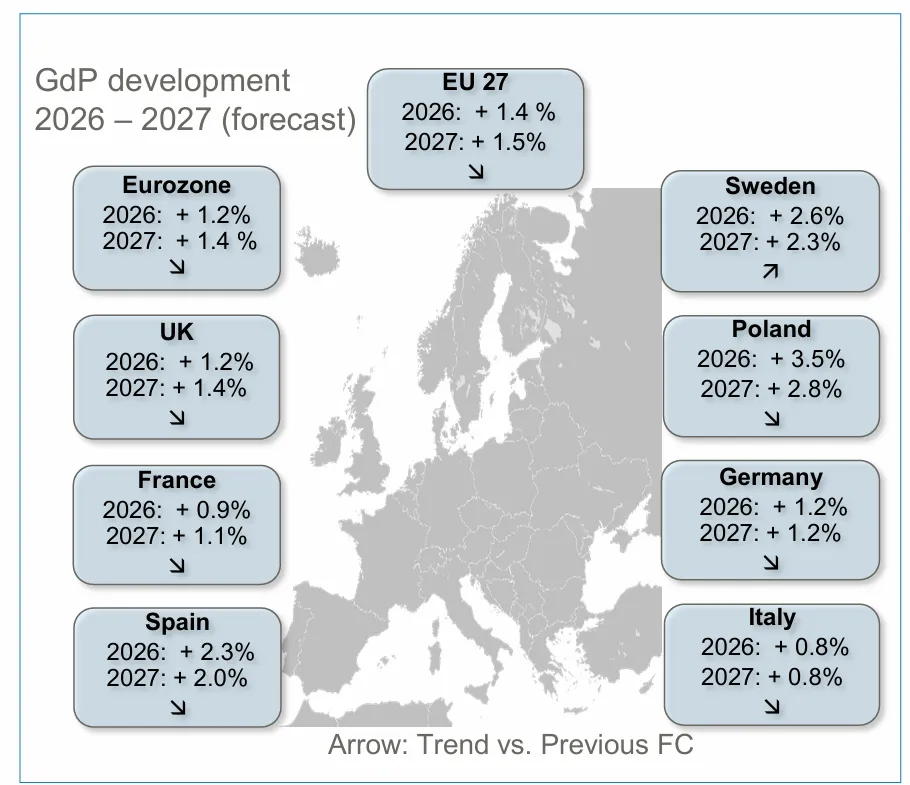

欧盟整体增速依然温和。根据欧盟委员会秋季经济展望,2026年EU27的GDP预计增长1.4%,2027年微升至1.5%。通胀在逐步回落至2%目标区间,失业率基本稳定在6.5%左右。

值得注意的是,各国分化明显——波兰(+3.5%)、瑞典(+2.6%)、西班牙(+2.3%)增速领跑,而意大利(+0.8%)、法国(+0.9%)则拖在后面。

? 图1:EU主要国家2026年GDP增速预测地图:东欧和南欧增速领跑,德法意等大型经济体表现相对保守。

二、快消品市场:量增乏力,价格支撑显现

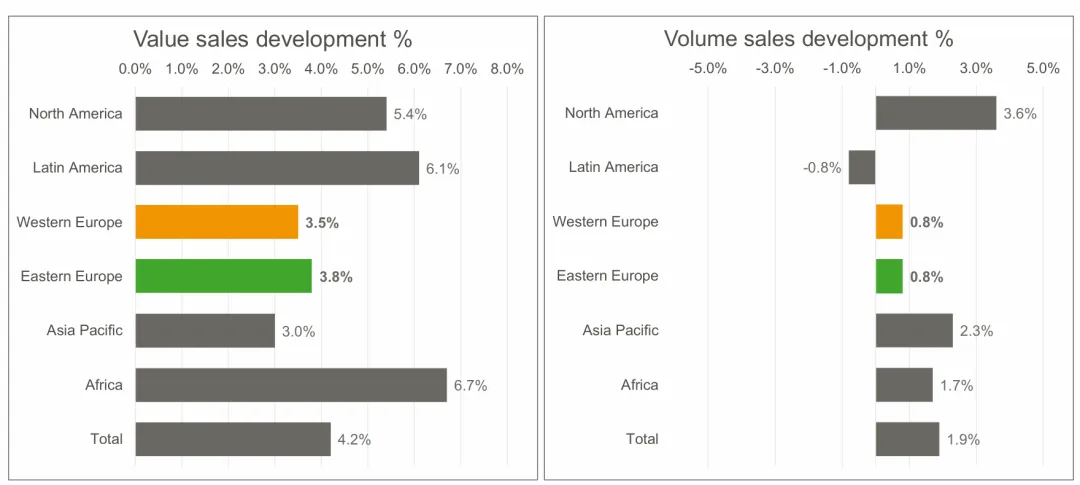

从全球快消品(FMCG)来看,2025年整体销售额增长4.2%,但销量增长仅有1.9%——价格因素在撑着数字。西欧市场的表现更为保守:价值销售增长3.5%,销量仅增0.8%,这意味着消费者仍在精打细算。

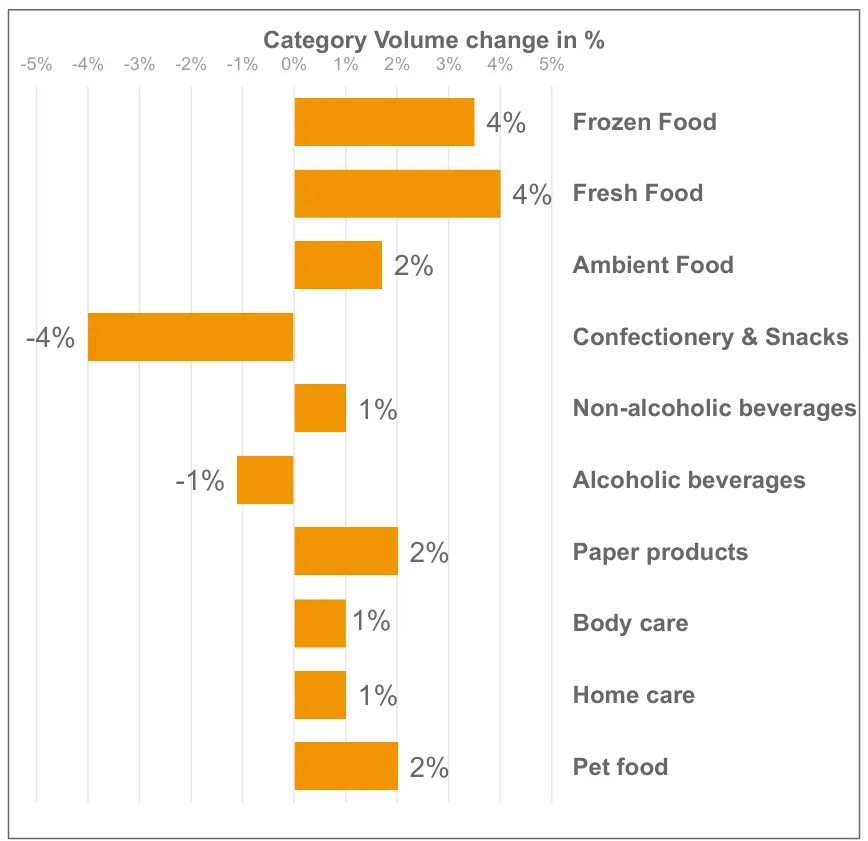

从品类来看,冷冻食品和新鲜食品的销量增速最为亮眼(+4%),而糖果零食品类出现了-4%的销量下滑——这背后可能既有健康化趋势的影响,也有可可原料价格高企带来的传导压力。

? 图2:2025年全球FMCG各区域价值/销量增速对比:全球销售额普涨,但西欧销量增速仅0.8%,是最"谨慎"的区域之一。

? 图3:全球FMCG各品类销量变化:冷冻与新鲜食品增速最强,糖果品类销量跌幅最大。

三、欧洲软包装市场:2025年量价均在调整

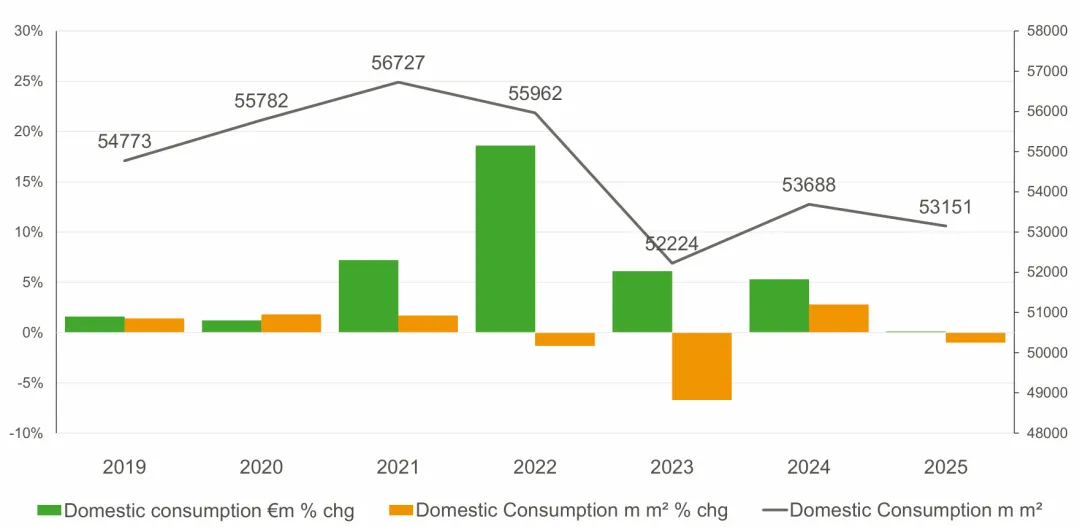

2025年欧洲软包装市场消耗量约为53,151百万平方米,较2024年的53,688略有下滑。从价格端来看,原材料整体价格在高位之后回落——BOPP、BOPA、PET膜等主流薄膜均出现价格下调,PE和LDPE也处于相对疲软状态。

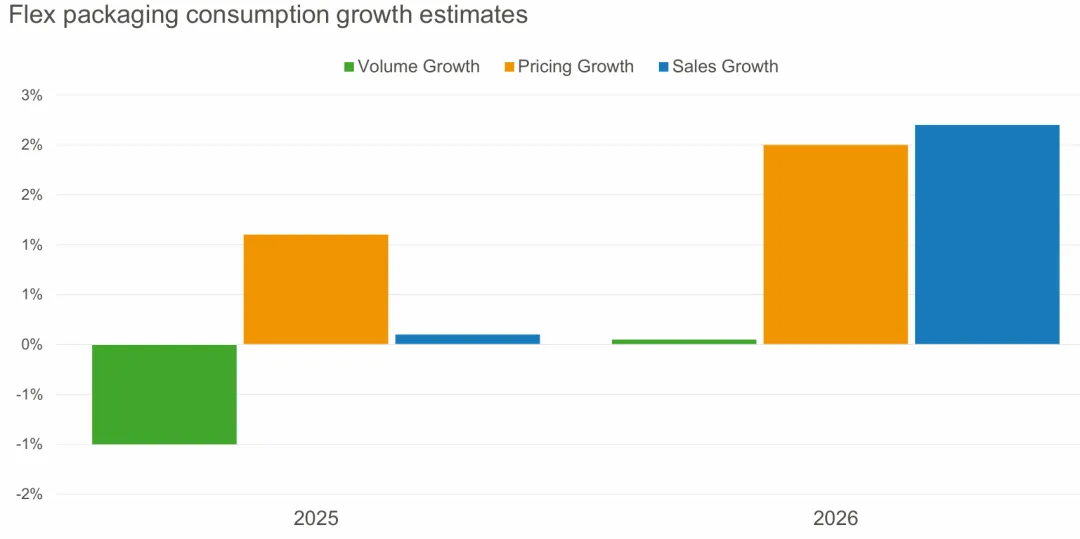

但2026年的预测相对乐观:销量增长预计转正,价格端也有望上浮约2%,带动销售额实现约2.5%的增长。中长期来看,2025-2030年欧洲软包装市场年复合销量增速预计在1.1%左右,东欧(1.6%)优于西欧(1.0%)。

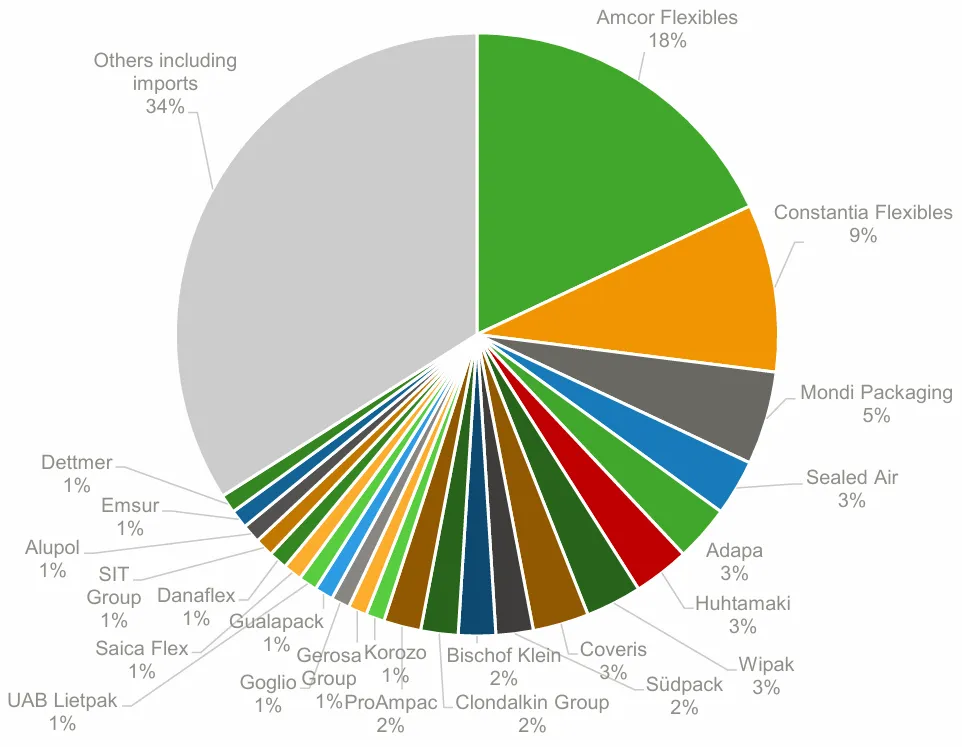

市场格局高度集中——Amcor Flexibles以18%的市占率稳居第一,Constantia Flexibles(9%)和Mondi(5%)紧随其后,其余34%则分散在大量中小玩家和进口产品之间。

? 图4:欧洲软包装历年消耗量及增速趋势:消耗量高点在2021年,此后波动下行,2025年小幅收缩。

? 图5:2025年欧洲软包装市场主要玩家市场份额:Amcor以18%遥遥领先,市场前三合计超三分之一。

? 图6:2025-2026年欧洲软包装消耗量/价格/销售额增速预测:2026年量价齐升,综合销售额有望实现约2.5%的正增长。

四、消费者调研:他们其实喜欢软包装,只是说不清楚

FPE委托Censuswide在德、法、英、西、意、波六国各完成1000份代表性问卷,结果相当有意思。

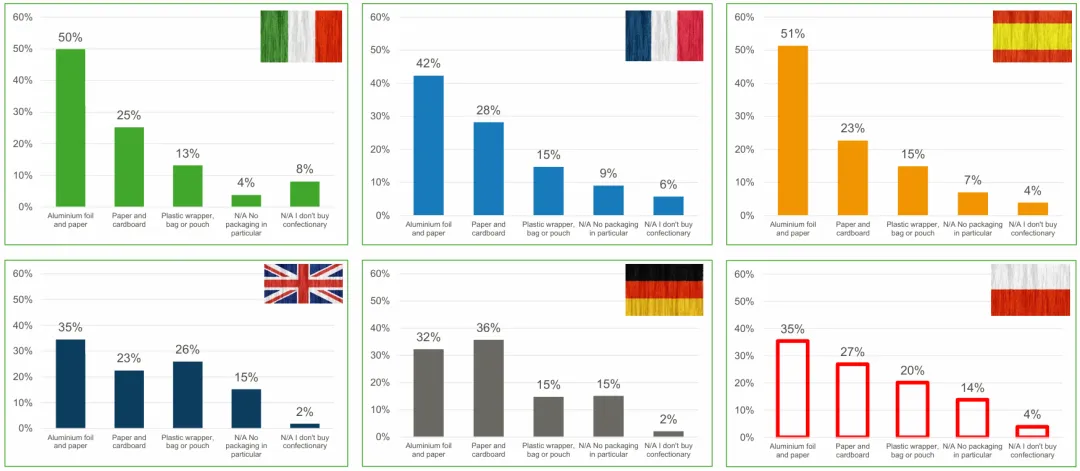

巧克力包装偏好: 41%的消费者首选"铝箔+纸"的复合包装,27%选纯纸盒,只有17%选塑料袋/袋装。但实际上,铝箔+纸恰恰是软包装产品的典型形态之一——消费者在用行动支持软包装,只是未必意识到这一点。

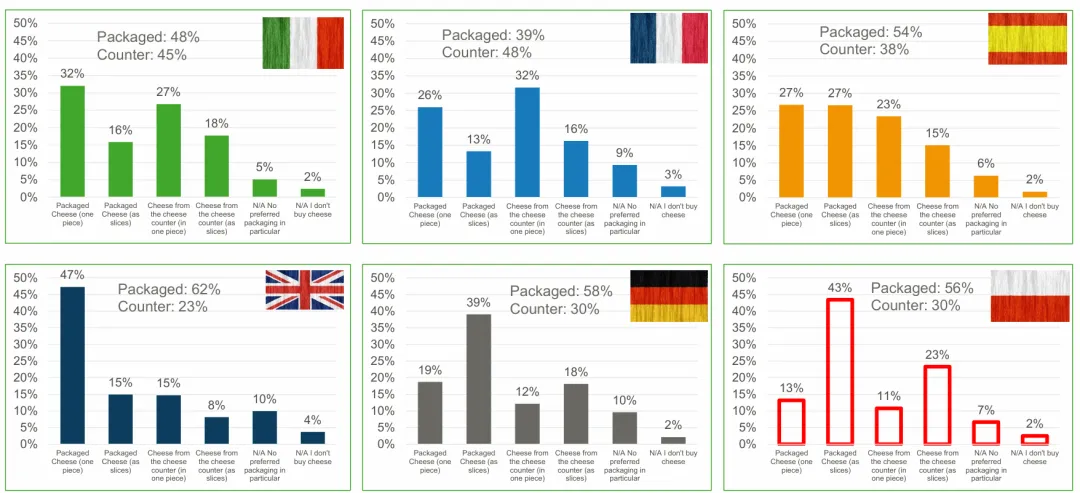

乳制品包装优势认知: 被问及预包装乳制品有哪些好处时,消费者排名前三的答案是:可重复开合(48%)、卫生(42%)、保质期(41%)——这些恰好都是软包装的核心功能价值。

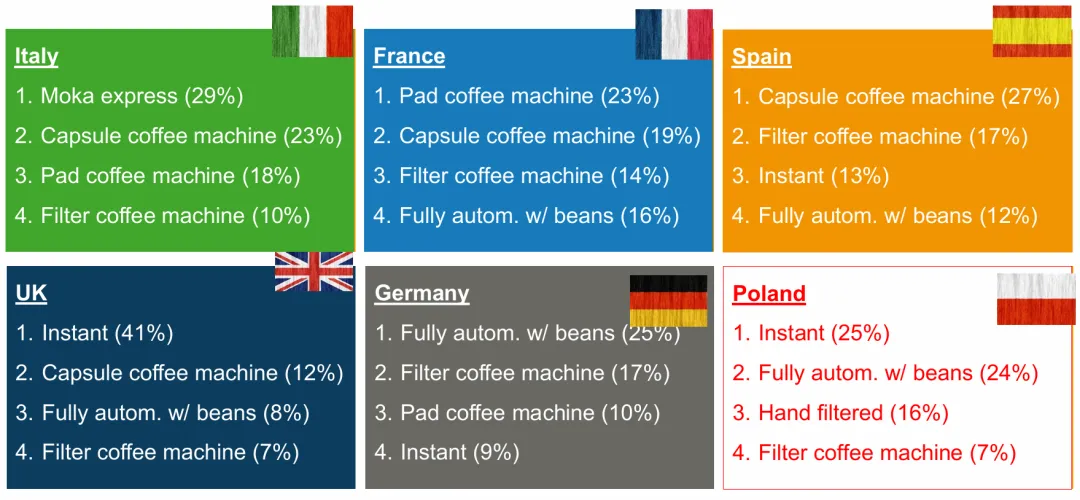

咖啡消费方式: 即溶咖啡(16%)和胶囊机(16%)并列第一,全豆全自动(15%)紧随其后。不同国家差异显著:英国人热爱速溶,意大利人忠于摩卡壶,德国人首选全豆研磨,西班牙和法国则以胶囊机为主。这对咖啡软包装的产品设计方向有直接的参考价值。

图表建议:? 图7:六国消费者巧克力包装偏好:铝箔+纸组合以41%的支持率高居首位,软包装实际更受欢迎。

? 图8:六国消费者对预包装乳制品优势的认知:"可重复开合"以48%排名第一,是消费者选择软包装的核心驱动。

? 图9:六国消费者咖啡制作方式偏好:各国习惯差异显著,英国速溶、意大利摩卡、德国全豆各有所爱。

五、欧盟包装新法规PPWR:紧迫感正在加速积累

2025年1月22日,《包装和包装废弃物法规》(PPWR)正式在欧盟公报发布,2月11日生效,2026年8月12日正式开始执行。

核心要求包括:

- 可回收性设计(DfR):2030年起,低于70%可回收率的包装将被禁止上市;

- 规模化回收: 2035年起,各包装品类需达到55%的欧盟层面回收率;

- 再生料含量:2030年起,塑料包装须满足10%-35%不等的再生料含量要求(视用途而定);

- PFAS等有害物质限制:2026年8月起执行。

尽管法规主文已定,但约20项二级立法细则尚在制定中,行业对于"品牌商是否应视为制造商并承担合规主体责任"等关键问题目前已有明确——答案是肯定的。

FPE的立场是支持PPWR落地、不赞成重新谈判,并正在积极推动欧盟委员会加速出台可操作的指南。

欧洲软包装2025年经历了小幅下滑,但从消费者实际偏好到法规导向,软包装的长期价值逻辑并未动摇。对于快消品从业者而言,提前布局可回收设计、了解各品类和区域的差异化需求,已经不是选择题,而是必答题。

三个关键洞察

① 消费者"无意识地"选择了软包装调研显示,欧洲消费者在巧克力、乳制品等核心品类上的包装偏好,实际上高度吻合软包装产品的特征——但他们自己未必知道。这说明软包装的品类教育空间巨大,行业有机会将"消费者已有的偏好"转化为更明确的品牌认知。

② 东欧是软包装增量的主要来源2025-2030年间,东欧软包装年复合增速(1.6%)预计高于西欧(1.0%),而波兰等市场在零售品类中也呈现出更高的销量弹性。对于布局欧洲市场的品牌和供应商而言,东欧值得更多的战略权重。

③ PPWR合规窗口期比你想象的更短2028年要出台设计回收标准(DfR),2030年就要开始执行——留给品牌商完成包装材料切换的时间,满打满算只有不到5年。而部分关键细则要到2026年底才明确,意味着行业需要在不确定中提前押注方向。