手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

2026谨慎乐观——招行2025年财报

日期:2026-03-28 23:16:47 来源:网络整理 作者:本站编辑

评论:0

2026谨慎乐观——招行2025年财报

PS:专业研究银行的大V很多,银行虽然是我所喜欢的投资,但确实研究不深,观点如有偏颇,欢迎多交流。

大家看到营收止跌回升,利润也保持低速增长,第四季度净息差止跌回升,就认为业绩已经到底,下面要走入上升通道了。我也希望能业绩在2026年能走入上升通道,但看完2025年的财报,我多了份谨慎。

1、淨利息收入的核心指标——净息差是否底部还存疑。

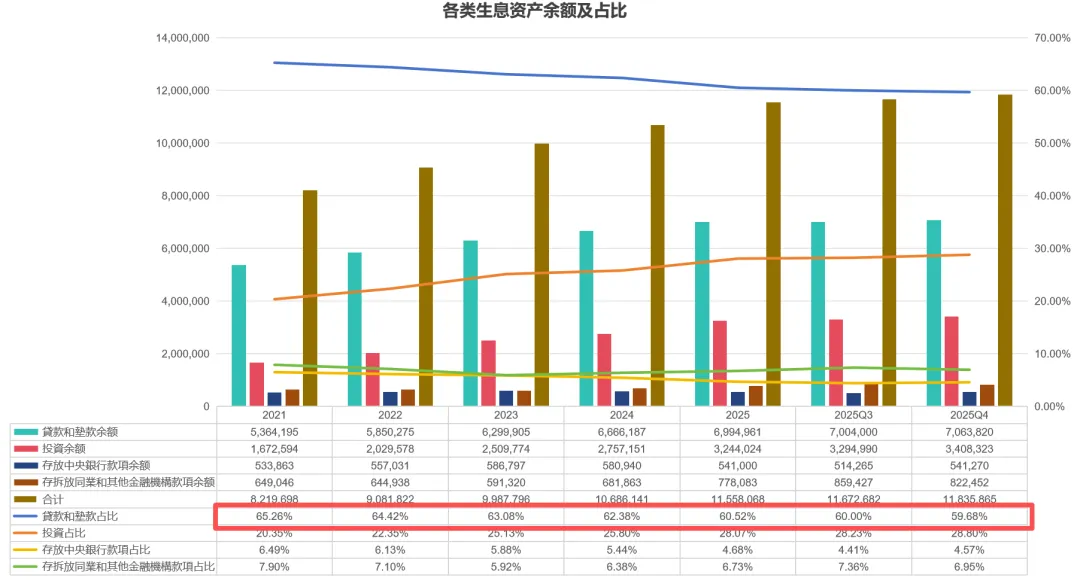

1.1 生息资产平均收益还在持续下滑,并没有停下来的迹象,Q4环比Q3下滑6BP,但计息负债25年Q4有更大的下滑,Q4环比Q3下滑9BP,所以相减得出来的就是净利差上升3BP。我认为只有生息资产的平均收益率稳住,才能认为是底部。

1.2 生息资产中平均收益率最高的

贷款和贷款占比一直在持续下降

,只有这块资产占比提高才能提高平均收益率。招行占比较高并平均收益率最高的是零售贷款,在当前市场环境下,个人贷款来干啥呢?还有什么生意/投资能取得更高收益率的呢?公司贷款平均收益率2.8,还不如投资2.82,所以也可以看到投资的占比这几年一直在提高。

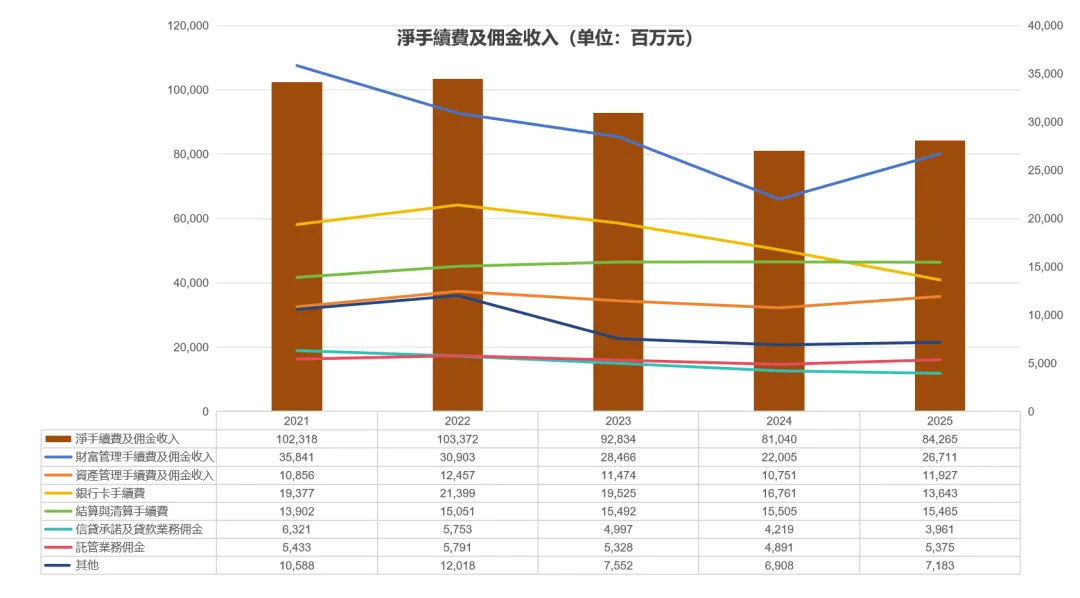

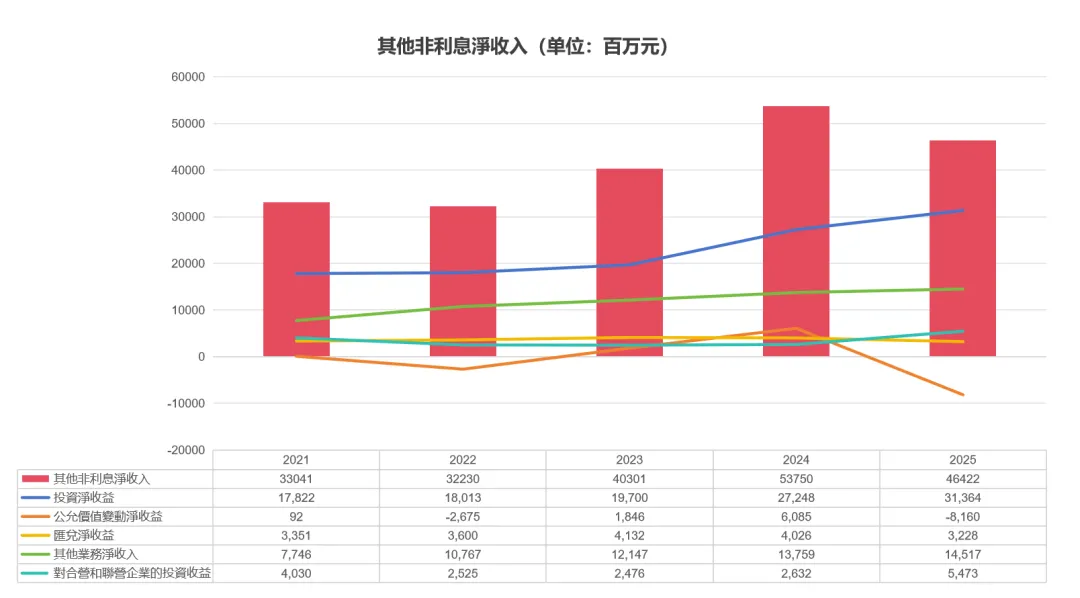

2、非利息淨收入中

细项有涨有跌,但

整体还持续下行。

年报第一大喜是财富管理手续费及佣金收入,止跌回升,涨幅可喜,整个个行业都是。但26年是否持续增长,也不好说。

年报第一大悲是银行卡手续费持续不断的下跌,而且凭常识就知道还没到底。我去年还销了两张招行信用卡,一是很少用,留着何用;二是资金不紧张,用也没什么权益,发现招行信用卡的权益是真不多;当然个人偏差也许不足取信。

公允价值经常表现为规律的一两年上一两年下,25年负收益,26年可能会好一点。

整体上,非利息净收入也不容太乐观。

3、年度不良4貸款率下降,但Q4环比Q3显著上涨,资产质量压力依然。

25年不良比24年下降了0.01个百分点;

3.1 但逾期占比还处于较高位置。

3.2 年报披露公司口径新生成不良率1.03%比Q3的0.96%上涨了0.09个百分点。

3.3 正常

贷款迁徙率1.35%还属于高位。

所以说,招行的资产质量还有些压力。

以上,令我谨慎,但我还是乐观看待招行26年的业绩表现。招行业绩就是稳如老狗,你不能有更高的期待,但也不会令你太失望,安心持股,坐等分红。

打赏

更多

>

同类资讯

• 迈普医学公司首次覆盖报告:新产�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

东方雨虹——2026企业能力分析研究报告

0

2

科大讯飞——2026企业能力分析研究报告

0

3

古井贡酒2025年财报浅析

0

4

三峡能源——2026企业能力分析研究报告

0

5

2026年具身智能与人形机器人产业研究报告(免费下载)

0

6

江海股份(002484)投资分析报告

0

7

美罗国际第十八届感恩节发布企业社会责任报告、启动AI项目

0

8

范式发布2026年Q1财报

0

9

胜宏科技——站在行业的趋势上,才能看得更远.

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved